Europäische Zentralbank wird die Zinssätze voraussichtlich halten, während die Märkte die Aussichten für zukünftige Zinserhöhungen bewerten

- Es wird erwartet, dass die Europäische Zentralbank ihre aktuelle Zinspolitik beibehält.

- Die Märkte konzentrieren sich auf Signale bezüglich einer möglichen Zinserhöhung bereits im Juni.

- Der Energieschock durch den Krieg im Nahen Osten befeuert inflationsbedingte Risiken und belastet gleichzeitig das Wachstum.

Die Europäische Zentralbank (EZB) wird am Donnerstag nach ihrer Sitzung im April ihre geldpolitische Entscheidung bekannt geben. Von der in Frankfurt ansässigen Institution wird allgemein erwartet, dass sie ihre Leitzinsen unverändert lässt und die Einlagenfazilität bei 2% belässt, einem Niveau, das als weitgehend neutral gilt. Jüngste Äußerungen von Entscheidungsträgern, darunter EZB-Präsidentin Christine Lagarde, deuten darauf hin, dass der EZB-Rat bevorzugt auf weitere Daten wartet, bevor er Maßnahmen ergreift, insbesondere angesichts der hohen Unsicherheit rund um den Krieg im Nahen Osten und dessen Auswirkungen auf die Energiepreise.

Christine Lagarde wird nach der Entscheidung eine Pressekonferenz abhalten, die genau auf Hinweise zur geldpolitischen Perspektive untersucht wird. Die Fragen werden sich voraussichtlich auf die Persistenz des Energieschocks, das Risiko von Zweitrundeneffekten auf die Inflation und die zunehmenden Anzeichen einer Abschwächung der wirtschaftlichen Aktivität in der Eurozone konzentrieren. Die Zentralbank wird voraussichtlich ihre datenabhängige und sitzungsweise Vorgehensweise bekräftigen und dabei alle Optionen offenhalten.

Was ist von der EZB-Zinsentscheidung zu erwarten?

Die EZB sieht sich einem zunehmend komplexen makroökonomischen Umfeld gegenüber, das durch einen Stagflationsschock gekennzeichnet ist. Einerseits treiben steigende Energiepreise, die mit geopolitischen Spannungen verbunden sind, die Gesamtinflation nach oben. Andererseits bleibt die zugrundeliegende Inflation begrenzter, während vorlaufende Indikatoren wie die Einkaufsmanagerindizes (PMI) eine Verschlechterung der wirtschaftlichen Aktivität signalisieren, insbesondere im Dienstleistungssektor, der im April auf 47,4 gefallen ist.

Die Zentralbank wird wahrscheinlich die Zinsen unverändert lassen, während sie auf mehr Klarheit wartet, doch das Risiko einer Zinserhöhung im Juni nimmt zu, so mehrere Analysten, insbesondere wenn die Störungen in der Energieversorgung anhalten. Die Deutsche Bank hebt hervor, dass die Entscheidungsträger mit einer "doppelten Unsicherheit" umgehen müssen, die sowohl den Verlauf des Nahostkonflikts als auch die Übertragung höherer Energiepreise auf die breitere Inflation betrifft.

Jüngste Wirtschaftsdaten verdeutlichen dieses Dilemma. Die Gesamtinflation ist aufgrund der Energiekosten gestiegen, während die Kerninflation leicht gesunken ist, was auf begrenzte unmittelbare Übertragungseffekte hindeutet. Umfragewerte zeigen jedoch steigende Inputkosten und Verkaufspreise, was auf potenzielle Zweitrundeneffekte hinweist. Gleichzeitig haben sich die Wachstumsindikatoren verschlechtert, wobei die PMIs in den Kontraktionsbereich gefallen sind und das Verbrauchervertrauen sich eingetrübt hat.

Vor diesem Hintergrund wird erwartet, dass die EZB ihre "graduierte Reaktionsfunktion" beibehält, die von der Durchsicht temporärer Schocks bis hin zu einer maßvollen oder stärkeren Straffung reicht, falls sich die Inflation als persistent erweist. Die meisten Analysten halten den April für zu früh für eine Maßnahme, doch die Zentralbank wird voraussichtlich eine hawkishe Grundhaltung bewahren, um die Inflationserwartungen zu verankern.

Die Kommunikation wird daher entscheidend sein. Von den Entscheidungsträgern wird erwartet, dass sie die erhöhte Unsicherheit betonen, ihr Bekenntnis zur Preisstabilität bekräftigen und die geldpolitische Flexibilität hervorheben. Wie mehrere Institutionen anmerken, wird die EZB wahrscheinlich eine "hawkishe Zurückhaltung" einnehmen, die Bereitschaft zum Handeln signalisiert, ohne sich auf einen bestimmten Pfad festzulegen.

Wie könnte die EZB-Sitzung EUR/USD beeinflussen?

Vor der Bekanntgabe preisen die Märkte weitgehend eine vorsichtige Haltung der EZB ein, behalten jedoch Erwartungen an eine Straffung der Geldpolitik im weiteren Jahresverlauf bei.

Kurzfristig könnte der Einfluss der Zentralbank auf das Währungspaar begrenzt sein, sofern sie keine signifikante Überraschung liefert. Ein klar hawkischer Ton, der die Erwartungen an eine Zinserhöhung im Juni verstärkt, könnte den Euro (EUR) unterstützen, indem er kurzfristige Zinsdifferenziale zu seinen Gunsten verschiebt. Umgekehrt könnte eine vorsichtigere Haltung oder eine dovishe Kommunikation die Gemeinschaftswährung belasten, insbesondere wenn Wachstumssorgen die Narrative dominieren.

Die Marktbewertung spiegelt derzeit Erwartungen von etwa zwei Zinserhöhungen in diesem Jahr wider. Bis zum Jahresende sind kumulativ rund 65 Basispunkte Straffung eingepreist, wobei der erste Schritt voraussichtlich im Juni erfolgt, so Danske Bank. ING stellt fest, dass die Märkte trotz der vorsichtigen Haltung der EZB fest an einem Szenario für eine Zinserhöhung im Juni festhalten. Daher wird für Händler entscheidend sein, wie deutlich Präsidentin Lagarde die Wahrscheinlichkeit eines solchen Schritts signalisiert. Jede Andeutung, dass sich Zweitrundeneffekte bei der Inflation aufbauen, könnte das Argument für eine Straffung stärken und den Euro unterstützen.

Externe Faktoren bleiben jedoch entscheidend. Ölpreise, geopolitische Entwicklungen und die globale Risikobereitschaft spielen weiterhin eine dominierende Rolle bei der Dynamik von EUR/USD. Folglich könnte das Paar vorwiegend von breiteren makroökonomischen Kräften und weniger von der geldpolitischen Entscheidung allein getrieben bleiben.

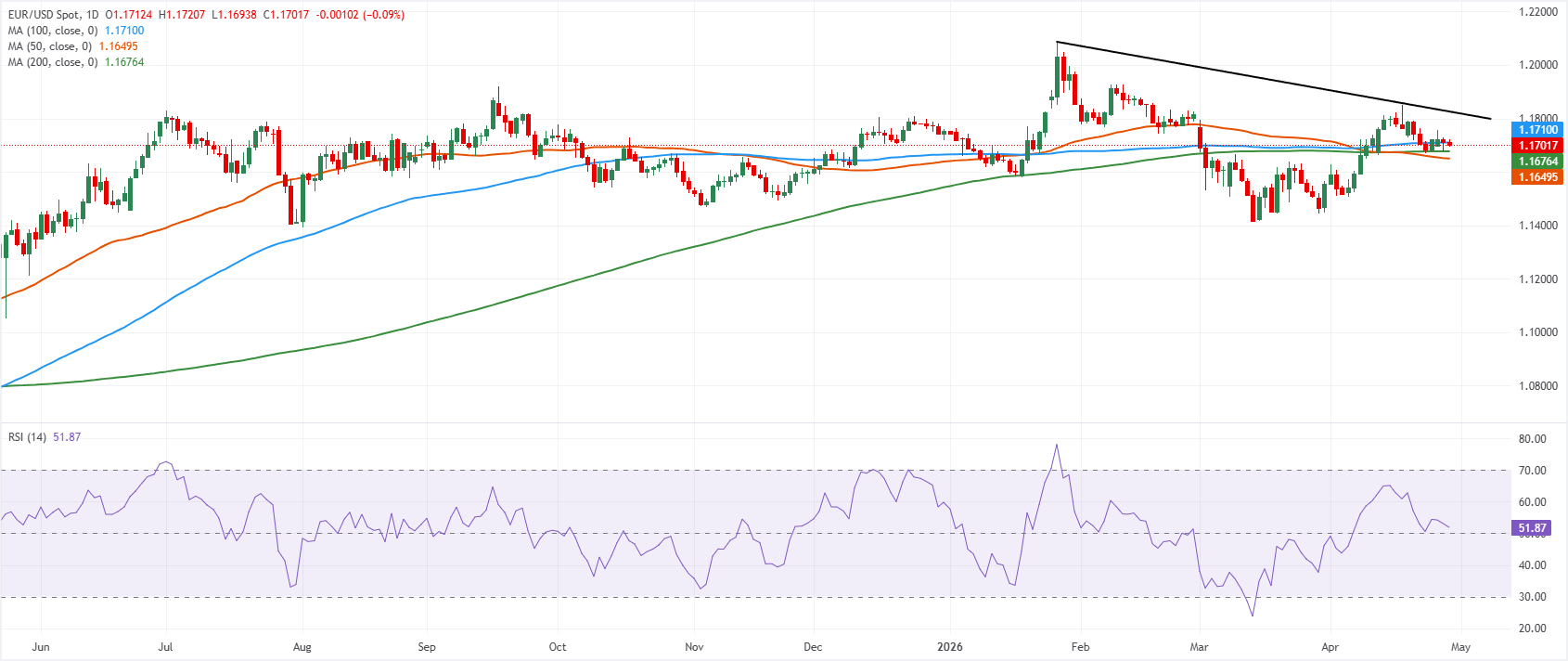

Seit Anfang Juni 2025 handelt das Paar EUR/USD innerhalb einer breiten horizontalen Spanne ohne klaren Trend. Im Tages-Chart liegt das Paar knapp unter dem 100-Tage Simple Moving Average (SMA) bei 1,1710, hält sich jedoch über dem 200-Tage-SMA bei 1,1676 und dem 50-Tage-SMA bei 1,1650, was den kurzfristigen Ton weitgehend neutral mit einer leichten konstruktiven Tendenz belässt, solange diese zugrundeliegenden Durchschnitte halten. Der Relative Strength Index (RSI) ist auf die niedrigen 50er zurückgegangen, was auf nachlassendes Aufwärtsmomentum nach der jüngsten Erholung hindeutet, aber noch keine überkauften oder überverkauften Bedingungen signalisiert.

Auf der Oberseite ergibt sich unmittelbarer Widerstand am 100-Tage-SMA bei etwa 1,1710, mit einer bedeutenderen Begrenzung entlang der abwärtsgerichteten Widerstandstrendlinie nahe 1,1823, wo die breitere Korrekturstruktur infrage gestellt würde. Auf der Unterseite wird erste Unterstützung um den 200-Tage-SMA bei 1,1676 gesehen, gefolgt vom 50-Tage-SMA nahe 1,1650, wobei ein Bruch wahrscheinlich einen tieferen Rücksetzer auslösen und die derzeitige leichte bullishe Tendenz untergraben würde.

Empfohlene Artikel