Dow Jones Industrial Average erreicht Rekordstände auf geliehener Stärke

- Der DJIA schloss am Mittwoch auf einem Rekordhoch und setzte damit seine Erholung vom Tief im April fort.

- Alphabets Aufnahme Ende Juni in den preisgewichteten Index hat die Tech- und KI-Exponierung erhöht.

- Die Nonfarm Payrolls, vorgezogen auf eine verkürzte Sitzung am Donnerstag, sind das wichtigste Risiko der Woche.

Der Dow Jones Industrial Average (DJIA) erreichte am Mittwoch ein neues Rekordhoch von über 52.500 Punkten und vollendete damit eine Rundreise von der April-Korrektur zu den Allzeithochs. Die Schlagzeile verschleiert die Details darunter, denn der Index, der diesen Rekord aufstellte, ist nicht ganz derselbe, der noch vor einer Woche gehandelt wurde. Ein Blue-Chip-Durchschnitt, der an einem Tag neue Höchststände erreicht, an dem seine Halbleiterführer verkauft wurden, verdient eine genauere Betrachtung als die Glückwünsche, die er erhielt.

Der Dow wurde still und heimlich zu einem KI-Index

Am 29. Juni ersetzte Alphabet Verizon unter den dreißig Namen im Durchschnitt, und in einem preisgewichteten Index ist dieser Tausch bedeutender, als es klingt. Verizon, das unter 50 USD gehandelt wurde, spielte kaum eine Rolle; Alphabet, das nahe 350 USD gehandelt wird, wurde sofort zu einer der einflussreichsten Aktien im Benchmark. Ein einzelner Mega-Cap mit starker Exponierung gegenüber künstlicher Intelligenz (KI) und Cloud beeinflusst den Dow nun viel stärker als das Telekommunikationsunternehmen, das es verdrängte. Mit Alphabet an Bord sitzen fünf der sogenannten Magnificent Seven in einem Benchmark, der einst auf Eisenbahnen und Stahl basierte, sodass der Durchschnitt neue Rekorde erreichen kann, selbst wenn der breitere Halbleitermarkt Gewinne mitnimmt. Der Rekord ist ebenso sehr dem aktuellen Indexbestand geschuldet wie einem allgemeinen Anstieg.

Quartalsende-Ströme erledigen den Rest

Auch der Kalender spielt eine Rolle. Das Quartalsende zwingt Pensionsfonds und institutionelle Manager zum Rebalancing, indem sie verkaufen, was gelaufen ist, und kaufen, was zurückgeblieben ist. Dieses Quartalsende war ungewöhnlich unausgewogen, da sich die Sektoren stark auseinanderentwickelt haben. Diese Ströme heben einen Index auf neue Höchststände, sind jedoch mechanisch und nicht fundamental und können sich ebenso schnell wieder auflösen, sobald der neue Monat beginnt. Mittwoch war der erste Tag dieses neuen Monats.

Ein Arbeitsmarkt, der stagniert, nicht zusammenbricht

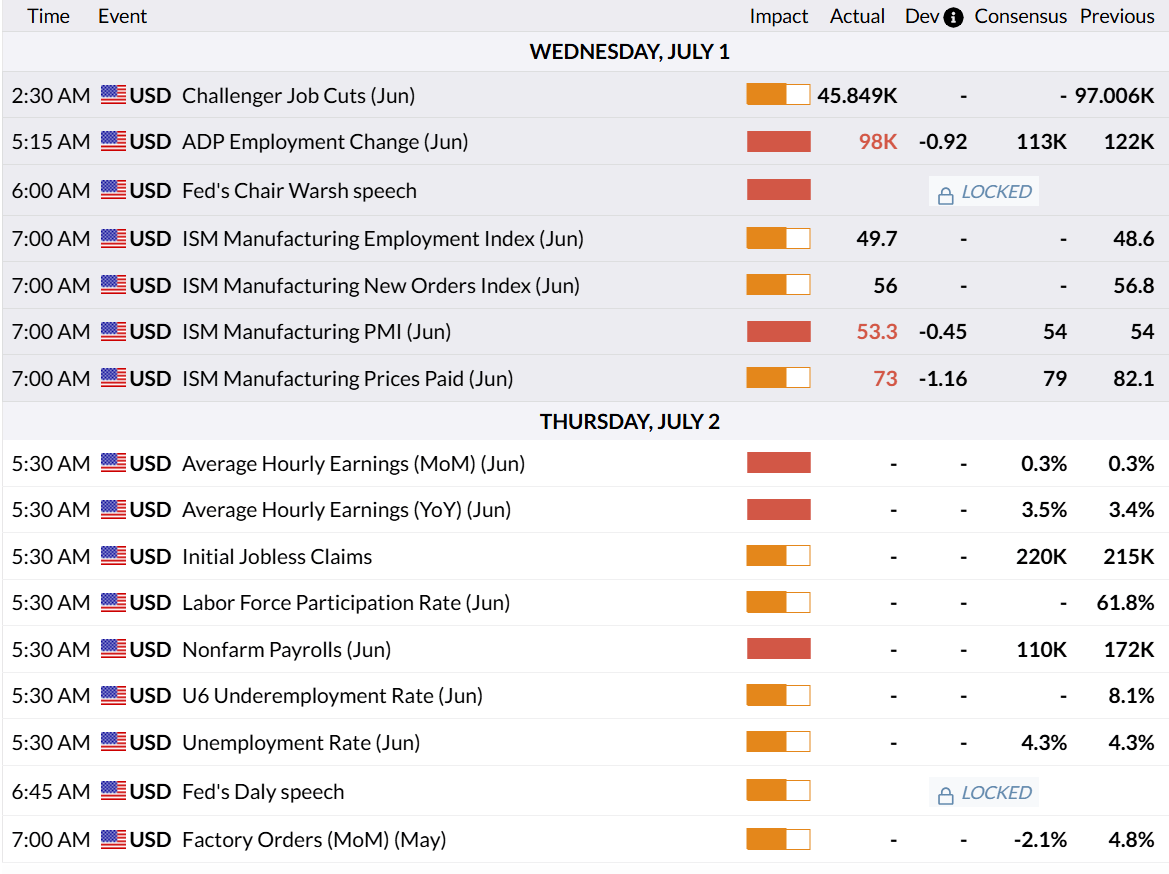

Unter dem Rekord zeigten die neuesten Daten einen Arbeitsmarkt, der eher stagniert als beschleunigt. Die privaten Beschäftigungszahlen von Automatic Data Processing (ADP) stiegen im Juni nur um 98.000, unter den erwarteten 110.000 und weniger als die 122.000 im Vormonat. Entlassungen nehmen jedoch nicht zu; angekündigte Stellenkürzungen gingen im Monatsvergleich stark zurück, was eine Wirtschaft mit niedrigen Einstellungen und Entlassungen hinterlässt, die weder heiß genug ist, um die Falken zu beunruhigen, noch schwach genug, um eine Rettung zu erzwingen. Die übrigen Tageszahlen erzählten dieselbe lauwarme Geschichte. Der Einkaufsmanagerindex (PMI) des Institute for Supply Management (ISM) für das verarbeitende Gewerbe fiel von 54 auf 53,3, liegt aber weiterhin über der Wachstumsschwelle und boomt keineswegs, während die Federal Reserve (Fed), die ihre Politik auf der Juni-Sitzung unverändert ließ, weiterhin betont, dass die Preise zu hoch bleiben. Das ist nicht die Sprache einer Zentralbank, die kurz davorsteht, einzugreifen.

Nonfarm Payrolls an einem verkürzten Handelstag

Der eigentliche Test der Woche findet am Donnerstag um 12:30 GMT statt, wenn die Nonfarm Payrolls (NFP) einen Tag früher veröffentlicht werden: Die US-Märkte sind am Freitag wegen des Unabhängigkeitstags geschlossen und schließen am Donnerstagnachmittag früher. Der Konsens erwartet rund 110.000 neue Stellen, ein deutlicher Rückgang gegenüber 172.000, mit einem durchschnittlichen Stundenlohnwachstum von etwa 3,5 % im Jahresvergleich und einer unveränderten Arbeitslosenquote von 4,3 %. Das Problem an der Situation ist, dass ein schwaches Ergebnis nicht automatisch Zinssenkungen von einer Fed erzwingen wird, die weiterhin auf die Inflation fixiert ist; eine große negative Überraschung würde eher als Wachstumssorge denn als dovishes Geschenk interpretiert, und die dünne Liquidität vor dem Feiertag würde dies nur verstärken.

Zu beobachtende Niveaus

Widerstand: Da der Kurs im Rekordbereich knapp über 52.500 liegt, gibt es keinen übergeordneten Angebotsdruck; der nächste Anziehungspunkt ist die runde Marke von 53.000, während das Hoch der Mittwochs-Sitzung nahe 52.550 die unmittelbare Bewegung begrenzt.

Unterstützung: Die erste Unterstützung liegt bei 52.000, dann folgt das späte Juni-Niveau um 51.500. Darunter markiert das frühe Juni-Tief nahe 50.000 die letzte echte Rückzugszone und eine wichtige psychologische Marke.

Bias: Solange 52.000 hält, ist die Tendenz nach oben gerichtet, aber dies ist kein Niveau zum Nachjagen. Der Anstieg von mehr als 16 % seit dem Tief im April lässt den Index überdehnt erscheinen, und da ein Teil des Rekords auf einer Zusammensetzungsänderung und Quartalsende-Strömen beruht, die sich umkehren können, ist die organische Grundlage dünner als der Chart vermuten lässt. Eine negative Überraschung bei den NFP an einem halben Handelstag ist der wahrscheinlichste Auslöser für eine Korrektur in Richtung 51.500, und Kaufkraft an dieser Stelle ist allein eine Wette auf Momentum, da weder die Fed noch die Daten eine Unterstützung bieten.

Dow Jones Tages-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel