US-Kupferzölle am 30. Juni finalisiert; COMEX-Lagerbestände erreichen Rekordwert von 650.000 Tonnen, Goldman erwartet, dass Kupfer nach Inkrafttreten der Zölle die Marke von 14.000 $ durchbrechen könnte

TradingKey - Der Countdown für die US-Zollentscheidung zu Kupfer läuft. Das US-Handelsministerium muss dem Weißen Haus bis zum 30. Juni seinen Untersuchungsbericht zu den Zöllen gemäß „Section 232“ vorlegen, um eine endgültige Entscheidung darüber zu treffen, ob Einfuhrzölle auf raffiniertes Kupfer erhoben werden sollen.

Im Juli vergangenen Jahres kündigte die Trump-Regierung einen Plan für Kupferzölle an, der zunächst einen Zoll von 50 % auf Kupferhalbzeuge und kupferintensive Derivate vorsieht. Obwohl raffiniertes Kupfer vorübergehend ausgenommen war, sollen die Zölle ab 2027 schrittweise eingeführt werden. Bis zum 30. Juni muss das US-Handelsministerium einen aktualisierten Bewertungsbericht vorlegen, um die endgültige Entscheidung darüber zu treffen, ob das gestaffelte Zollsystem für raffiniertes Kupfer umgesetzt wird.

Kupfer ist das bedeutendste und unverzichtbarste Metall für die Recheninfrastruktur. Im vergangenen Jahr sind die LME-Kupferpreise kumuliert um rund 36 % gestiegen. Sobald der Zoll auf raffiniertes Kupfer in Kraft tritt, wird er nicht nur die Kupferpreise auf dem US-Markt direkt in die Höhe treiben, sondern auch die globalen Handelsströme für Kupfer neu gestalten.

[LME-Kupfer-Futures-Preise, Quelle: TradingView]

COMEX-Lagerbestände steigen sprunghaft auf 650.000 Tonnen, Händler platzieren frühzeitige Wetten

Der Markt hat die Entwicklung bereits im Vorfeld vorweggenommen. Im vergangenen Jahr haben US-Händler kontinuierlich Kupfer von der LME und aus anderen Teilen der Welt in die COMEX-Lagerhäuser verlagert. Die COMEX-Kupferbestände sind von rund 80.000 Tonnen im Februar 2025 kontinuierlich auf 652.200 Tonnen in der vergangenen Woche gestiegen und haben damit ein Rekordhoch erreicht.

Die COMEX-Kupferpreise wurden kontinuierlich mit einem Aufschlag gegenüber den LME-Preisen gehandelt, wobei der Haupttreiber Marktwetten auf die Einführung von Zöllen auf raffiniertes Kupfer waren. Unterdessen wurden die LME-Bestände weiter abgebaut, wobei die LME-Kupferbestände in der vergangenen Woche auf 352.100 Tonnen fielen und damit ein Fast-Dreimonatstief erreichten. Angesichts dieser Divergenz konzentrieren sich die globalen Kupferbestände rasch in den USA.

Auch die US-Importe von raffiniertem Kupfer haben neue Rekordhöhen erreicht. Von Januar 2025 bis Mai 2026 beliefen sich die durchschnittlichen monatlichen US-Importe von unverarbeitetem, raffiniertem Kupfer auf rund 140.000 Tonnen, was fast dem Doppelten des monatlichen Durchschnitts von 2024 entspricht.

Goldman Sachs (GS) erklärte in einem Anfang dieses Monats veröffentlichten Bericht, dass die Kupferpreise in der zweiten Jahreshälfte 2026 auf über 14.000 US-Dollar pro Tonne steigen könnten, falls die vorgeschlagenen Zölle in Kraft treten, was eine neue Welle des Lageraufbaus bei US-Käufern auslösen würde. Unterdessen hob Goldman seine Prognose für den LME-Kupferpreis zum Jahresende 2026 von 12.465 US-Dollar pro Tonne auf 13.735 US-Dollar pro Tonne an.

Allerdings verzeichnen die kurzfristigen Kupferpreise eine starke Volatilität. Am 24. Juni (US-Ostküstenzeit) schloss das Dreimonats-Kupfer an der LME, belastet durch die restriktive Rhetorik der US-Notenbank Fed und einen starken US-Dollar, mit einem Minus von 278 US-Dollar oder 2,18 % bei 13.371 US-Dollar pro Tonne; der aktivste COMEX-Kupferkontrakt brach um 3,24 % ein und schloss bei 5,9485 US-Dollar pro Pfund, bei einer Intraday-Handelsspanne von 5,924 bis 6,165 US-Dollar pro Pfund. Der Markt befindet sich vor der Zollentscheidung in einem Tauziehen, hin- und hergerissen zwischen den durch die Bevorratungswelle in die Höhe getriebenen Lagerbeständen und Prämien auf der einen Seite und dem kurzfristigen Verkaufsdruck durch makroökonomischen Gegenwind auf der anderen Seite.

Brancheninsider sind der Ansicht, dass die US-Kupferpreise bei einer wie erwartet erfolgenden Einführung der Zölle weiter steigen könnten, während Regionen außerhalb der USA aufgrund des kontinuierlichen Abflusses des Angebots mit einer noch größeren Knappheit konfrontiert wären.

Unabhängig von der Entscheidung am 30. Juni wurde der globale Kupfermarkt während dieser 18-monatigen „Generalprobe“ bereits tiefgreifend umgestaltet. Die COMEX-Bestände stiegen sprunghaft von 80.000 Tonnen auf 650.000 Tonnen, die US-Importe von raffiniertem Kupfer verdoppelten sich und die LME-Bestände außerhalb der USA schrumpften weiter. Nach dem 30. Juni wird diese Umgestaltung in eine neue Phase eintreten.

Rally bei Metallen für Rechenleistung weitet sich aus; Angebot an Wolfram, Zinn, Tantal und Indium verknappt sich.

Neben Kupfer verschärft sich die Angebotsknappheit auch bei Sondermetallen, die bei der Herstellung von KI-Servern verwendet werden, wie Wolfram, Zinn, Tantal und Indium, die eng mit der Lieferkette für KI-Rechenleistung verknüpft sind.

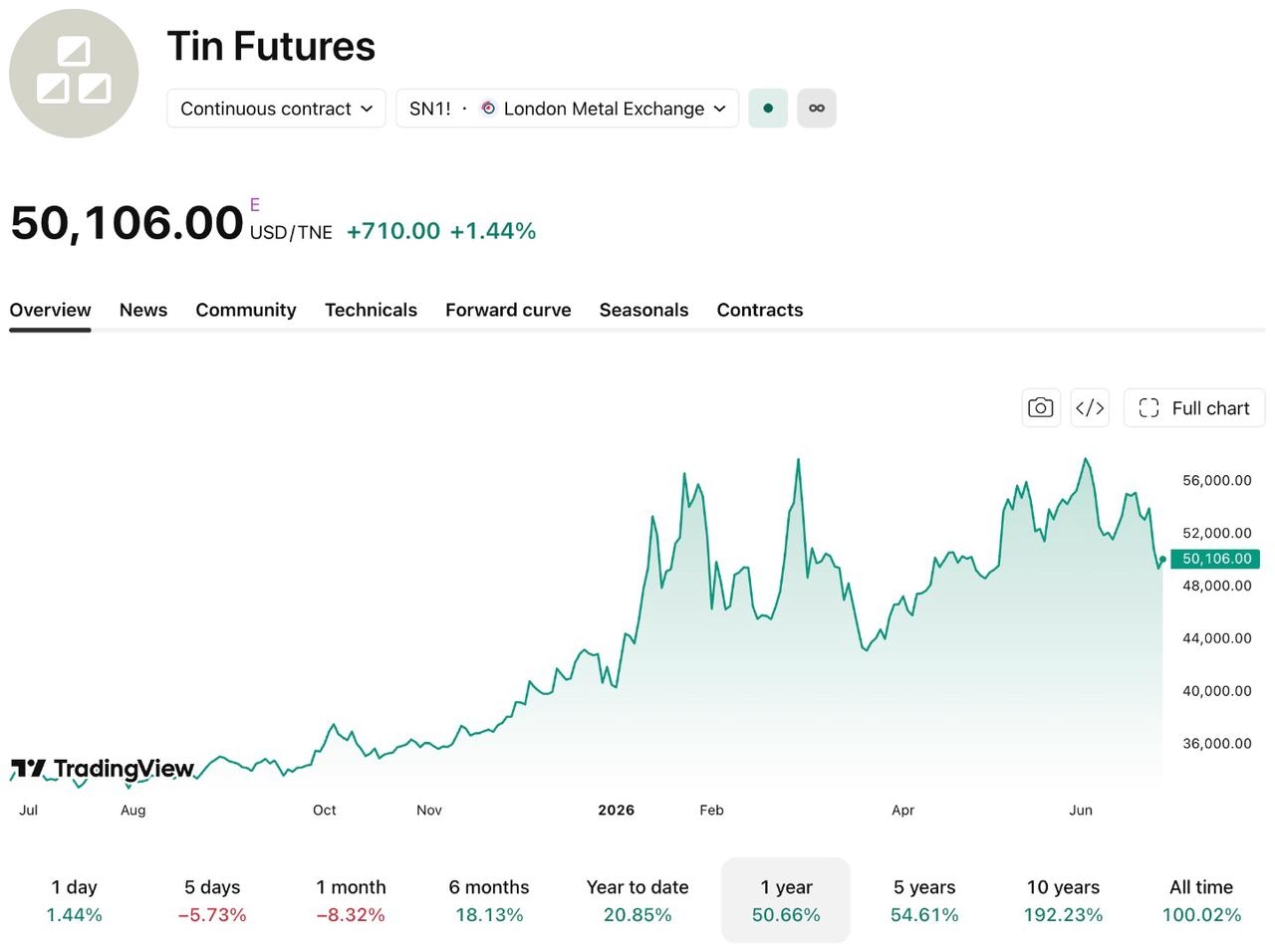

[LME-Zinn-Futures-Preise, Quelle: TradingView]

Am Beispiel der Zinnpreise zeigt sich: Die dreimonatigen LME-Zinn-Futures pendeln um 50.000 US-Dollar pro Tonne, was einem Anstieg von rund 50 % im vergangenen Jahr entspricht. Bei Wolframkonzentrat zeigen die SMM-Preise, dass die gängige Notierung für Wolframit-Konzentrat mit einem Gehalt von 65 % zum 26. Juni bei rund 520.000 RMB pro Tonne lag – ein kumulierter Anstieg um fast das Dreifache gegenüber dem Tiefststand von 2024. Auch die Preise für Tantal und Indium steigen weiter.

Die Aufwärtsdynamik wird in erster Linie durch den raschen Ausbau der KI-Recheninfrastruktur angetrieben. Die Zinnnachfrage ist aufgrund eines sprunghaften Anstiegs von Lötverbindungen für das fortschrittliche Packaging von Chiplets und HBM sprunghaft angestiegen; Tantal ist wegen einer explosionsartigen Zunahme der Verwendung von Kondensatoren im Umfeld von GPUs sehr gefragt; und Indium wird durch die explosive Nachfrage nach optischen 800G/1,6T-Modulen und CPO-Komponenten (Co-Packaged Optics) angetrieben.

Zugleich blieb die Wiederaufnahme der Produktion in Myanmars Zinnminen seit 2024 wiederholt hinter den Erwartungen zurück, Indonesien hat strenge Kontrollen für Zinnexporte eingeführt, und der Tantalabbau in der Demokratischen Republik Kongo (DRK) ist seit langem von Sicherheitsunfällen und Lieferkettenunterbrechungen geplagt. Viele Institutionen gehen davon aus, dass unter dem doppelten Einfluss einer extrem geringen Angebotselastizität und der kontinuierlichen Ausweitung der KI-Investitionsausgaben das Angebotsdefizit bei diesen Sondermetallen bis 2028 fortbestehen könnte.

Empfohlene Artikel