Feste Daten sind für den US-Dollar nicht stark genug

- Der DXY gab im Tagesverlauf nach und stoppte knapp unter den Höchstständen nach einem starken mehrmonatigen Anstieg.

- US-Wachstum, Konsumausgaben und Erstanträge auf Arbeitslosenhilfe zeigten sich am Donnerstag allesamt robust.

- Doch der Kern-PCE lag nur im Rahmen der Erwartungen, was die Fed-Zinserhöhungserwartungen reduzierte und dem Dollar keinen neuen Schwung verlieh.

Der US Dollar Index (DXY) hätte am Donnerstag allen Grund gehabt, weiter zu steigen, fiel stattdessen jedoch. Eine solide Reihe US-Daten wurde veröffentlicht, doch der Dollar gab von den Höchstständen seiner mehrmonatigen Rallye nach und fiel zurück in Richtung 101,45, nachdem er zuvor im Handelsverlauf nahe 101,75 notiert hatte. Die Zahlen schienen maßgeschneidert für Dollar-Bullen; dass der Kurs daraufhin nicht weiter anzog, ist das interessantere Signal.

Gute Zahlen, aber nicht die richtigen

Auf dem Papier erfüllten die Veröffentlichungen die Erwartungen eines Dollar-Bullen. Das Bruttoinlandsprodukt (BIP) für das erste Quartal wurde auf annualisierte 2,1 % nach oben revidiert, deutlich über dem Konsens von 1,6 %, während sowohl die persönlichen Konsumausgaben als auch das persönliche Einkommen jeweils um 0,7 % stiegen und die Erwartungen übertrafen. Die Kernbestellungen für Investitionsgüter sprangen um 1,6 % nach oben, und die wöchentlichen Erstanträge auf Arbeitslosenhilfe fielen auf 215.000 und unterschritten damit die Schätzung von 225.000. Nach fast allen Maßstäben läuft die US-Wirtschaft weiterhin auf Hochtouren.

Der Haken lag in den Inflationsdaten. Der Kern-Preisindex für persönliche Konsumausgaben (PCE), der von der Federal Reserve (Fed) am genauesten beobachtete Inflationsindikator, lag mit 0,3 % im Monatsvergleich und 3,4 % im Jahresvergleich im Rahmen der Erwartungen, blieb also hartnäckig, aber nicht heißer als befürchtet. Die Märkte hatten mit einer Überraschung nach oben gerechnet, die die Fed zu härteren Maßnahmen gezwungen hätte; ein erwartungsgemäßes Ergebnis nahm diesen Druck weg, und die Händler reduzierten stillschweigend die Chancen für eine Zinserhöhung im September.

Bereits hawkisch eingepreist

Dies ändert nichts am größeren Bild, nämlich einer Fed, die weiterhin entschlossen gegen die Inflation vorgeht. Die Zinspause der letzten Woche ließ den Leitzins bei 3,75 % und wurde von einem hawkischen Prognoseset begleitet, während der Markt weiterhin mindestens eine weitere Zinserhöhung vor Jahresende einpreist. Diese Haltung hat den Dollarlauf befeuert und den DXY an die Spitze seiner Handelsspanne getrieben.

Das Problem für die Bullen ist, dass eine voll eingepreiste Geschichte frische, heißere Impulse braucht, um weiter voranzukommen, und der Donnerstag lieferte eher solide als brennend heiße Daten. Auch der Rohölpreis ist im Zuge des US-Iran-Friedensrahmens wieder auf Vorkonfliktniveau zurückgefallen, was den Inflationsimpuls am Rande abschwächt, sodass dem Dollar schlicht die Gründe ausgingen, am Tag weiter zu steigen.

Ausgereizt, aber weiterhin nach oben gerichtet

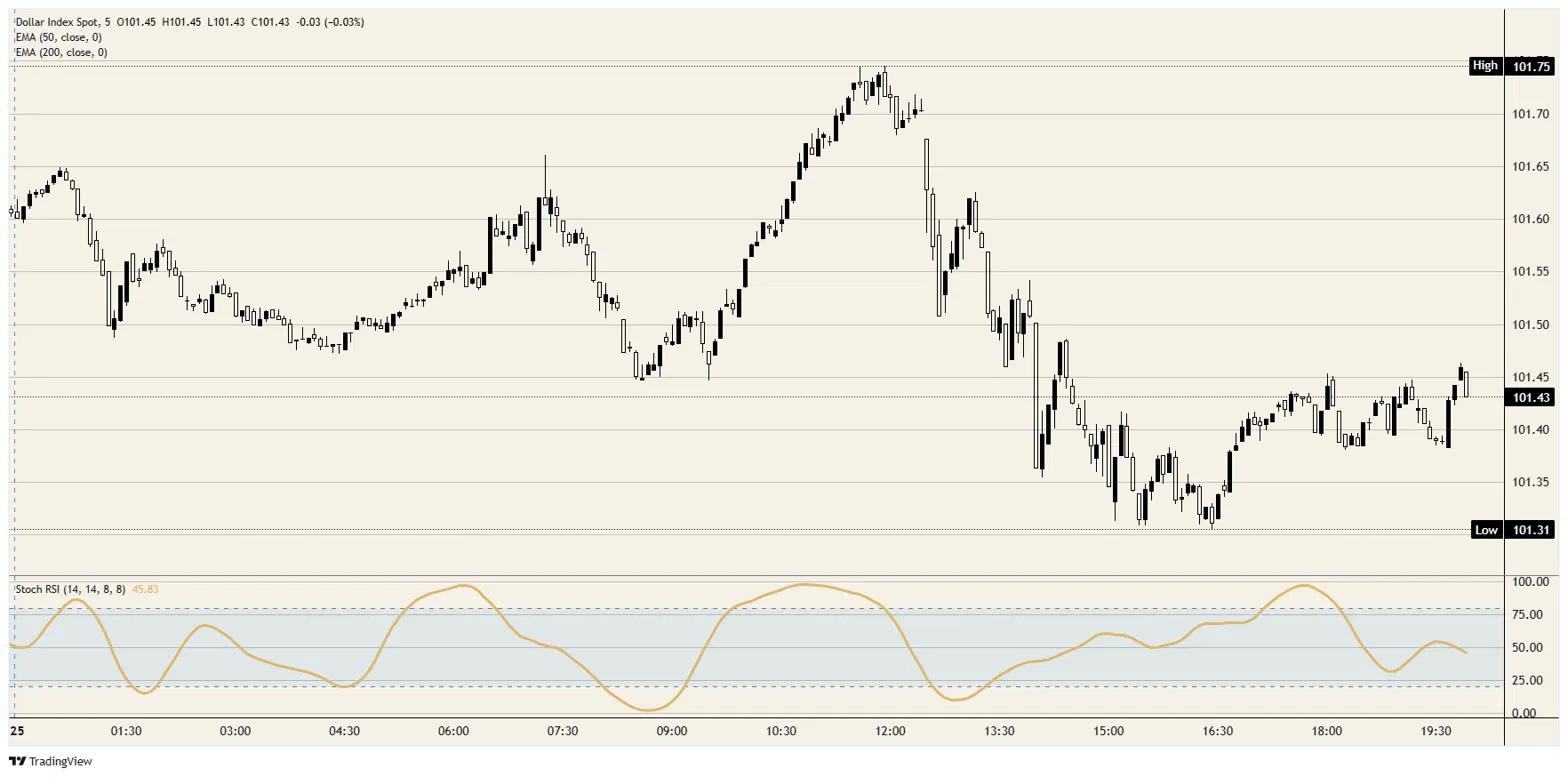

Strukturell ist der Aufwärtstrend im Chart weiterhin fest intakt. Der DXY liegt deutlich über seinen 50- und 200-Perioden-Exponentiellen Gleitenden Durchschnitten (EMA), die beide im hohen 99er-Bereich liegen, und der tägliche Stochastische Relative Strength Index (Stoch RSI) nahe 70 zeigt ein erhöhtes, aber noch nicht erschöpftes Momentum. Der Rücksetzer am Donnerstag hielt sich über der Basis der vorherigen Sitzung bei rund 101,30.

Was der Chart nicht verbergen kann, ist die Ermüdung an den Höchstständen. Ein Index, der bei soliden Daten nachgibt, signalisiert, dass das leichte Geld hier oben bereits verdient wurde, auch wenn der Trend noch nicht an die Verkäufer zurückgegeben wurde. Für den Moment ist dies als Pause innerhalb einer Aufwärtsbewegung zu werten, nicht als Umkehr.

Zu beobachtende Niveaus

Widerstand: Die Zone zwischen 101,75 und 101,80 begrenzt die Handelsspanne und markiert die Linie, die die Bullen zurückerobern und halten müssen; ein klarer Ausbruch öffnet Raum in Richtung 102,00 und darüber hinaus.

Unterstützung: Die erste Unterstützung liegt nahe 101,30, dem Tief der vorherigen Sitzung, mit der runden Marke von 101,00 darunter. Ein tieferer Rücksetzer würde die hohen 99er-Bereiche, wo die gleitenden Durchschnitte liegen, wieder ins Spiel bringen.

Bias: Höher, aber selektiv. Der Trend bevorzugt weiterhin den Dollar, und mindestens eine Zinserhöhung bleibt eingepreist, sodass Rücksetzer in Richtung 101,00 wahrscheinlicher sind als das Hinterherjagen der Höchststände. Die Umfrage der University of Michigan (UoM) zum Sentiment und den Inflationserwartungen am Freitag ist der nächste, weniger gewichtige Katalysator, und ein schwaches Ergebnis bei den Inflationserwartungen würde die Zinserhöhungserzählung weiter schwächen.

Dollar Index 5-Minuten-Chart

US-Dollar - Häufig gestellte Fragen (FAQ)

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Empfohlene Artikel