Euro eingebrochen, da Warshs Fed den Dot Plot auf den Kopf stellt

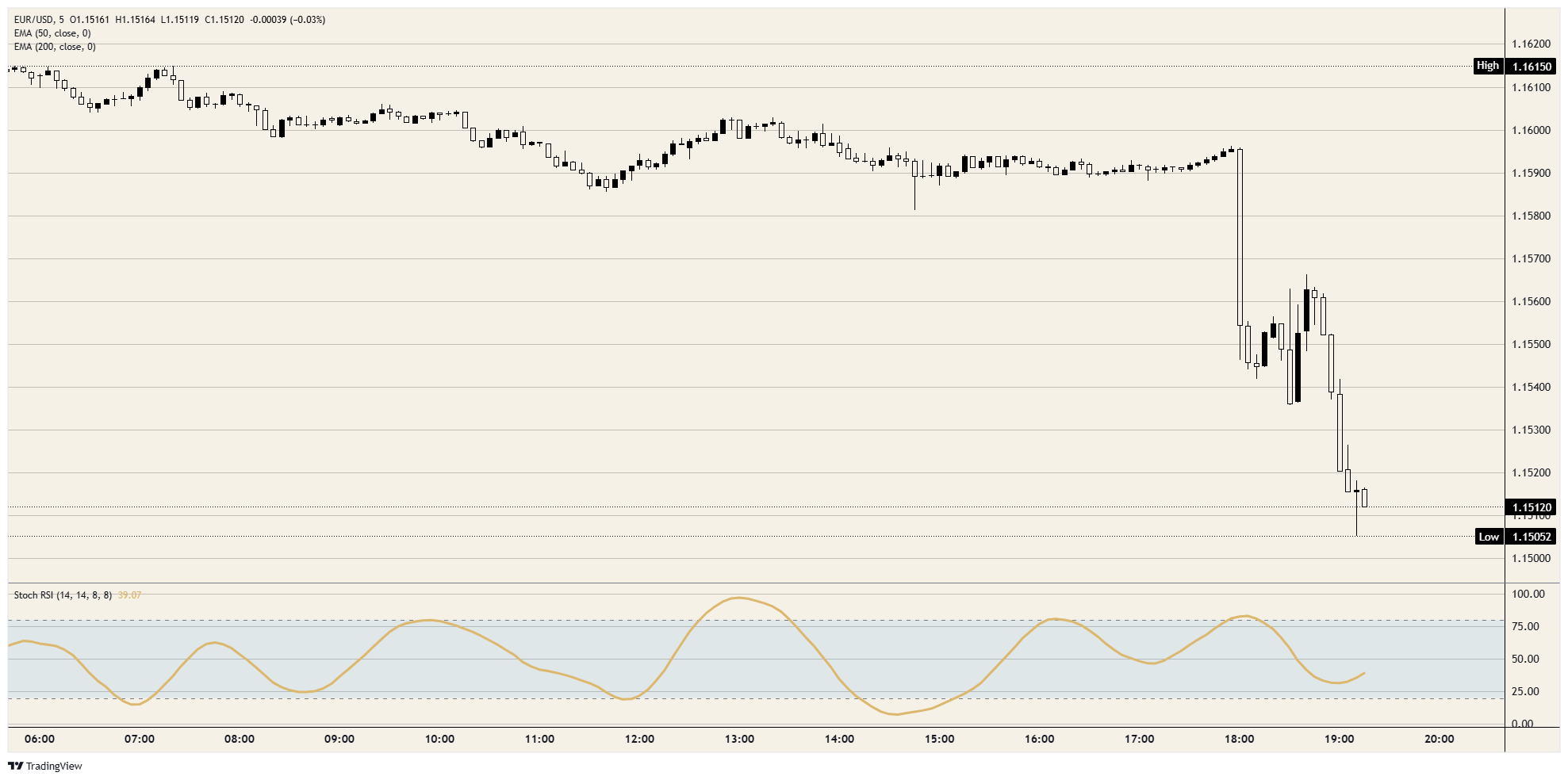

- EUR/USD fiel nach der Entscheidung der Federal Reserve im Juni auf das tiefste Niveau der Sitzung.

- Neue Projektionen drehten den Zinspfad für 2026 von einer Senkung zu einer Erhöhung.

- Zinshändler preisen nun eine mögliche Fed-Erhöhung bereits im September ein.

Kevin Warshs erste Sitzung als Vorsitzender der Federal Reserve (Fed) wurde als ruhiges Halten angekündigt, und bei dem Leitzins lieferte sie genau das. Alles, was sich um dieses Halten drehte, war jedoch ein hawkischer Schlag für den Euro. EUR/USD hatte sich vor der Bekanntgabe knapp unter 1,1600 gehalten und fiel innerhalb von Minuten um fast 60 Pips, durchbrach die Marke von 1,1550 und drängte in Richtung 1,1500, als das Ausmaß der Verschiebung registriert wurde.

Eine Erklärung ohne Beruhigung

Das Federal Open Market Committee (FOMC) hielt die Zielspanne mit 3,50 % bis 3,75 % einstimmig mit 12 zu 0 Stimmen, eine deutliche Kehrtwende gegenüber der gespaltenen 8 zu 4 Abstimmung im April, bei der es Dissens auf beiden Seiten gab. Die Lockerungsneigung wurde entfernt; die alte Formulierung zum Zeitpunkt zukünftiger Anpassungen wurde gestrichen und durch ein klares Bekenntnis zur Preisstabilität ersetzt. Die Beschäftigungszuwächse wurden auf ein Tempo angehoben, das mit der Erwerbsbevölkerung Schritt hält, und die Entscheidungsträger fügten hinzu, dass Produktivität und Kapitalinvestitionen stark sind.

Punkte, die nach oben zeigen, nicht nach unten

Die Zusammenfassung der Wirtschaftsprojektionen (SEP) enthielt den eigentlichen Giftstachel. Die mittlere Projektion für die Federal Funds Rate 2026 sprang von 3,4 % im März auf etwa 3,8 %, was die nächste erwartete Bewegung von einer Senkung zu einer Erhöhung macht und den Median um einen Viertelpunkt über den aktuellen Satz setzt. Auslöser war eine Inflationsprognose, die nach oben schoss, mit der mittleren Projektion für die persönlichen Konsumausgaben (PCE) 2026, die von 2,7 % auf 3,6 % stieg, und dem Kernwert, der auf 3,3 % angehoben wurde. Die Prognose stieg, obwohl der Ölpreis durch das neue Iran-Abkommen nachgab, ein Zeichen dafür, dass das Komitee sein Inflationsproblem nicht mehr nur als Energieproblem betrachtet, und fast die Hälfte des Komitees rechnet nun mit einer Zinserhöhung in diesem Jahr.

Warsh schwingt den Hammer

Bei seiner ersten Pressekonferenz setzte Warsh auf die institutionelle Überholung, die er lange angekündigt hatte, und startete fünf Taskforces, um zu überprüfen, wie die Fed ihre Geschäfte führt, einschließlich der Bilanz. Er ging weiter bei der Kommunikation und signalisierte, dass er bis Jahresende mit einem neuen Kommunikationsrahmen und Änderungen an der SEP selbst rechnen würde, eine deutliche Wiederholung seiner Überzeugung, dass die Zentralbank sich viel weniger auf Forward Guidance stützen sollte. Er scheint auch seinen eigenen Punkt nicht veröffentlicht zu haben, was die ironische Situation schafft, dass gerade die Projektionen, die die Märkte so stark schwanken ließen, das nächste sind, was er überarbeiten könnte.

September ist plötzlich relevant

Der Markt nahm den Hinweis sofort auf. Laut dem CME FedWatch-Tool liegt die Wahrscheinlichkeit einer Zinserhöhung bis September nun nahe bei 50:50, die Chancen steigen bis Oktober auf etwa 60 % und rund drei Viertel der Händler sehen bis Dezember höhere Zinsen. Die nächsten Sitzungen bleiben nahezu sichere Halte, sodass die aktuelle Debatte nicht mehr darum geht, ob die Fed lockert, sondern wie bald sie strafft. Das ist ein feindliches Umfeld für den Euro, der nun einem sich ausweitenden Renditevorteil des Dollars gegenübersteht.

Widerstand: Die Marke von 1,1550, die das Paar durchbrach, begrenzt nun Erholungen, mit 1,1600 als stärkerer Barriere und der Linie, deren Rückeroberung darauf hindeuten würde, dass der Ausverkauf abgemildert wird.

Unterstützung: Da der Kurs unter 1,1550 festhängt, ist die Marke von 1,1500 der offensichtliche Magnet, und ein entscheidender Bruch dort öffnet die Tür in Richtung 1,1450.

Bias: Bärisch. Das fundamentale Bild hat sich stark zugunsten des Dollars verschoben, und Erholungen in der Bandbreite von 1,1550 bis 1,1600 sehen nach Verkaufsgelegenheiten aus, es sei denn, die eingehenden Daten untergraben die wiederbelebten Inflationsängste der Fed.

EUR/USD 5-Minuten-Chart

Euro - Häufig gestellte Fragen (FAQ)

Der Euro ist die Währung der 19 Länder der Europäischen Union, die zur Eurozone gehören. Nach dem US-Dollar ist er die am zweithäufigsten gehandelte Währung der Welt. Im Jahr 2022 machte er 31 % aller Devisentransaktionen aus, mit einem durchschnittlichen Tagesumsatz von über 2,2 Billionen US-Dollar pro Tag. Der EUR/USD ist das am meisten gehandelte Währungspaar der Welt und macht schätzungsweise 30 % aller Transaktionen aus. Es folgen der EUR/JPY mit 4 %, der EUR/GBP mit 3 % und der EUR/AUD mit 2 %.

Die Europäische Zentralbank (EZB) in Frankfurt, Deutschland, ist die Zentralbank der Eurozone. Sie legt die Zinssätze fest und steuert die Geldpolitik. Das Hauptziel der EZB ist die Preisstabilität, was entweder die Kontrolle der Inflation oder die Förderung des Wachstums bedeutet. Ihr wichtigstes Instrument ist die Anhebung oder Senkung der Zinssätze. Relativ hohe Zinssätze oder die Erwartung höherer Zinssätze stärken in der Regel den Euro und umgekehrt. Der EZB-Rat trifft geldpolitische Entscheidungen in acht Sitzungen pro Jahr. Diese werden von den Leitern der nationalen Zentralbanken der Eurozone und sechs ständigen Mitgliedern, darunter EZB-Präsidentin Christine Lagarde, getroffen.

Die Inflation in der Eurozone, gemessen am harmonisierten Verbraucherpreisindex (HVPI), ist ein entscheidender Faktor für den Euro. Übertrifft die Inflation die Erwartungen und das Ziel von 2 % der Europäischen Zentralbank (EZB), wird die EZB wahrscheinlich die Zinsen anheben müssen, um die Preisstabilität zu sichern. Höhere Zinsen im Vergleich zu anderen Währungsräumen machen den Euro attraktiver für globale Investoren und stärken somit die Währung.

Veröffentlichungen von Wirtschaftsdaten beeinflussen die Gesundheit der Wirtschaft und somit den Euro. Indikatoren wie das Bruttoinlandsprodukt (BIP), Einkaufsmanagerindizes (PMI), Beschäftigungszahlen und Konsumentenstimmung geben Hinweise auf die Entwicklung der gemeinsamen Währung. Eine starke Wirtschaft stützt den Euro, da sie ausländische Investitionen anzieht und möglicherweise die Europäische Zentralbank (EZB) zu Zinserhöhungen bewegt. Schwache Daten hingegen lassen den Euro oft fallen. Besonders relevant sind hierbei die Daten der vier größten Volkswirtschaften des Euroraums – Deutschland, Frankreich, Italien und Spanien –, die rund 75 % der Eurozonen-Wirtschaft ausmachen.

Ein entscheidender Faktor für den Euro ist die Handelsbilanz, die den Unterschied zwischen den Einnahmen aus Exporten und den Ausgaben für Importe eines Landes über einen bestimmten Zeitraum misst. Wenn ein Land gefragte Exportgüter herstellt, erhöht sich die Nachfrage nach seiner Währung, da ausländische Käufer diese Waren erwerben wollen. Eine positive Handelsbilanz stärkt somit den Euro, während ein Handelsdefizit die Währung unter Druck setzen kann.

Empfohlene Artikel