- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 2025年初日元汇率持续下跌!日本央行将在1月加息?

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 美元/日元触及“红线”160.0!日本财长汇率干预警告或难奏效?

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

去年第四季度,在美联储升息即将结束的预期下,美股发起猛烈的冲刺。随着花旗、摩根大通等公司发布新财报,新一轮的财报季正式拉开帷幕,市场投资人将从各大上市公司的财报中获取更多投资线索。

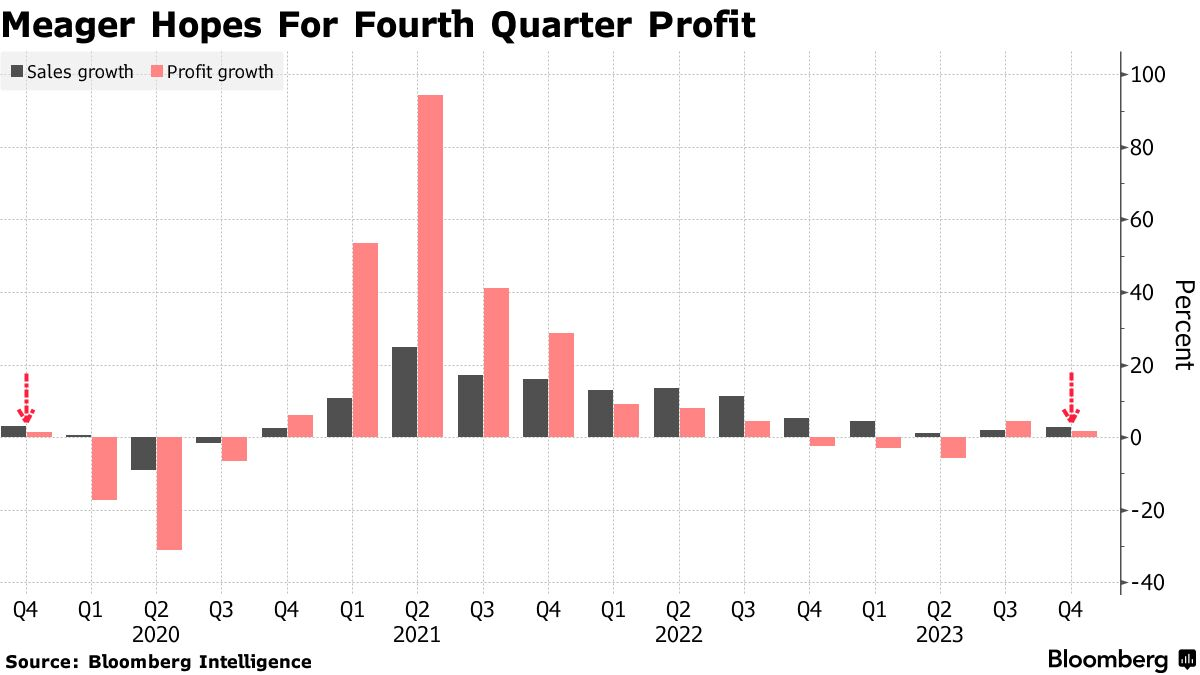

外媒称,市场对于此次财报季并没有太多的预期,预计可能会有惊喜的上行空间。据彭博数据,分析师预计标普500指数成分股第四季度利润将同比增长1.1%,这是疫情爆发前的最小的增幅。而同期,基准股指大涨11%,为2020年以来最佳。

【来源:Bloomberg】

对于此次财报季,有以下五点值得投资人密切关注。

利润不再衰退?指引很重要!

在去年第三季度财报季中,标普500成分公司总体结束了盈利连续三个季度萎缩的情况,但分析师认为,这仍需要明确的迹象来验证经济衰退已经成为过去。而值得注意的是,如果剔除美股「科技七巨头」,标指公司的获利可能会缩水。

彭博数据显示利润增长前景并不太乐观,避免经济衰退目前可能还难以保证,这与2024年全年利润增长11%的预期形成鲜明对比。因此,投资人将密切公司财报指引,观察企业是否会预计能实现这种势头。

LPL Financial首席全球策略师Quincy Kroby表示,「我们正在逐渐摆脱盈利衰退,从这个意义上说,第四季度业绩将为2024年定下基调。」他补充道,在从高通膨时期向通膨缓和但尚未达到政策制定者需要的目标的过渡阶段,指引极其重要。

利润率增幅减缓,但不久料改善

据彭博数据,经过前三个季度的改善,第四季度的净利润率将将至11.7%左右,为2020年以来的最低水准。

【来源:Bloomberg】

这种下降表明,一些企业在将投入成本转嫁给消费者面临挑战,尤其在几个难以实现自动化的低生产力产业,薪资压力依然较大,如医疗保健和必需消费品企业。

但同时,这种情况将很快得到扭转。据Trivariate Research数据,未来12个月的毛利率中位数将比前12个月高约8个基点。 Trivariate创始人Adam Parker表示,如果当前的宏观状况持续下去,许多公司的毛利率可能会扩大。

AI或不再一枝独秀

数据显示,第四季度「科技七巨头」的利润率可能会增长46%,而标普500其他成分公司的利润预计下滑7.1%。

但是,这种差距在今年晚些时候将会缩小。标普500其他成分公司预计在第一季度恢复盈利增长,第四季度料达到19%的增幅,高于「科技七巨头」。

Front Barnett Associates首席投资官Marshall Front认为,不仅仅是AI,我们想知道美国消费者的情况,银行在这方面有很好的把握。我们希望看到能源、房地产、医疗保健等周期性行业的最新趋势。

宏观担忧上升,但公司基本面预期更乐观

除了公司基本面,公司管理层和市场投资人也将密切关注外部宏观因素。企业高管对公司基本面的看法不断改善,同时对地缘冲突和政治等因素的预期正在恶化。

22V Research数据显示,管理层对公司基本面的乐观情绪依然盖过了对宏观因素的担忧,且两者差距达到至少20年以来的最高水准。

【来源:22V研究】

该机构的Dennis Debusschere表示,他将关注利润率和CEO门对世界的看法是否更好。如果确实如此,那就可以认为资本支出有所改善。

产业表现的分化加剧

在第四季度财报的预期中,公用事业和通讯服务的利润预计将增长40%以上,而能源、医疗保健、材料产业的利润将收缩20%或更多。

分析认为,这也是标普指数一个月相关性预期指标跌至0.14左右的部分原因,这一水平在过去10年终只出现过几次,读数为1表示证券走势同步。

Independent Advisor Alliance首席投资官表示,在经济周期的这个阶段,随着一些大的宏观问题开始消退,我们预计赢家和输家的分歧将会更大,这不会是一个「水涨船高」的局面。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情