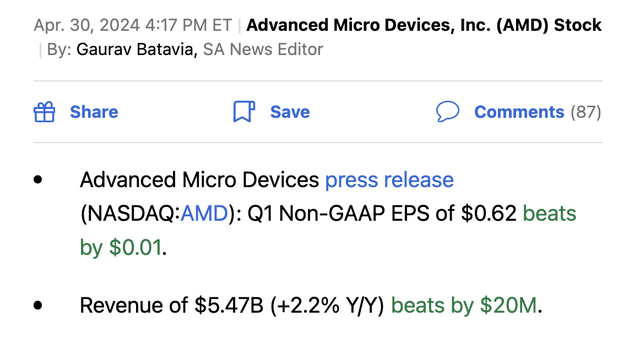

AMD(NASDAQ:AMD)公布的季度业绩令投资者失望,股价暴跌。尽管AMD并未排除销售出现重大拐点的可能性,但该芯片公司对AI GPU需求的引导力度不足以满足投资者的炒作。

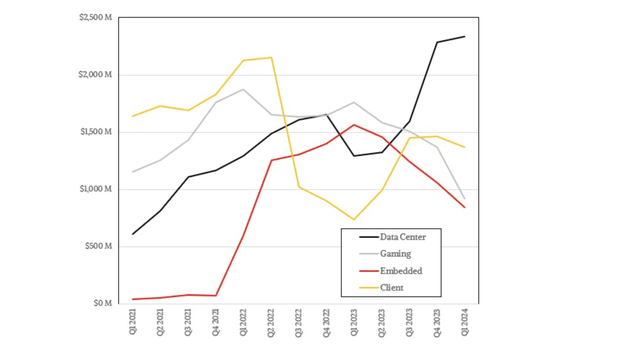

AMD在第三季度绝对没有全力以赴。该芯片公司看到数据中心需求的激增抵消了游戏和嵌入式领域的疲软,从而产生了以下季度业绩:

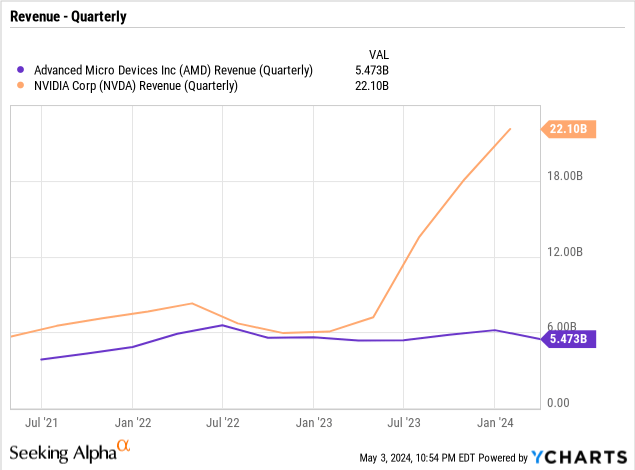

结果显示,AMD 2024年第一季度收入仅同比增长2.2%,而数据中心销售额猛增80%,达到创纪录水平。该芯片公司的季度收入一直停留在略低于60亿美元的水平,而数据中心收入在过去几个季度随着MI300芯片的初始AI GPU增长而大幅增长。

不幸的是,游戏和嵌入式领域的疲软抵消了GPU的大部分收益。这两个细分市场的销售额均较去年下降近50%,从上一季度的33亿美元降至3月份季度的仅18亿美元。下图明显突出了过去一年左右不同细分市场的波动性。

一个重要的关键是今年剩余时间的趋势。游戏预计将保持疲软,而AMD预测嵌入式将在下半年开始反弹,而随着人工智能PC的增长,客户端应该会迎来不错的一年。

只要其他部门总体上是可增性的,AI GPU部门就会带来重大的销售增长。股价暴跌的原因是投资者对人工智能业务的期望更高,AMD在这方面并没有真正令人失望,尽管该公司没有提供投资者期望的5至80亿美元的年度指导。

AMD所做的是将今年的AI GPU目标从35亿美元提高到40亿美元。市场希望有更大的涨幅,英伟达的销售额每季度都在飙升。

CEO苏姿丰所做的就是对供应能力和需求环境进行了重要区分。AMD此前曾暗示供应量远高于2023年第4季度收益中提供的2024年AI GPU指导目标35亿美元。

在24年第一季度的财报电话会议上,首席执行官更加明确地表示,AMD面临当前的供应限制,随着第二季度的展开,这将变成超出40亿美元销售目标的额外供应。

迄今为止,AMD提供的AI GPU MI300数据中心销售额总额为10亿美元,相当于第一季度销售额的普遍估计仅为6亿美元。该公司预计第二季度收入为57亿美元,这表明人工智能销售额将达到8亿美元以上,导致上半年销售额在1.4至15亿美元之间。

目前的指引预计,到2024年,AI GPU收入将达到40亿美元,或者在2个月内至少达到25亿美元。到2024年下半年,AMD平均每季度营收将达到12.5亿美元。

虽然与上个季度4亿美元的开局相比,这是一个巨大的增长,但英伟达本季度的收入有望达到240亿美元,其中AI GPU销售额高达180亿美元。目前,英伟达的AI芯片销售额连续几个季度增加了至少20亿美元,而AMD每个季度的实际销售额增加了2亿美元。

最大的问题是AMD是否真的参与了同样类型的增长。该公司需要季度AI GPU销售额飙升至20亿美元,才能从英伟达手中夺取10%的市场份额。

此前的数据显示,AMD从台积电(TSM)获得了多达60万个GPU,以支持更高的销售额,每块售价15,000美元,销售额可能高达90亿美元。但最终拐点仍未出现,市场目前存在巨大疑虑。

回到财报电话会议上,美国银行证券分析师Vivek Arya询问AMD是否会在今年以60亿美元的AI GPU运行率结束,首席执行官并没有真正回答这个问题。该回应确实证实,客户进展继续扩大,重点是增加工作量,公司可能需要在第四季度销售额达到15亿美元才能满足更新的40亿美元目标。

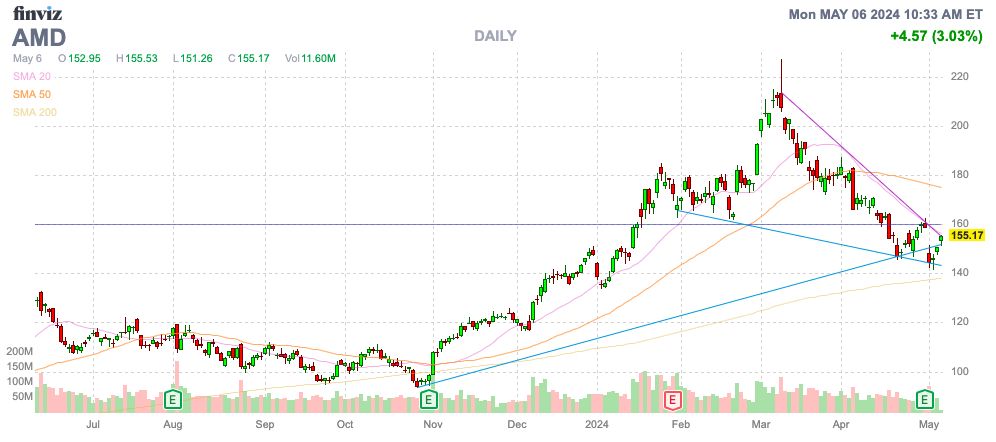

AMD已从3月初的227美元高点回落至155美元。分析师目前预计2025年每股收益目标为5.57美元,销售额增长28%至327亿美元。

英伟达预计到2025财年结束时,仅第4季度(1月)季度销售额就将达到310亿美元。从本质上讲,预计AMD明年的销售额将增长约60亿美元,但其他领域的增长可能会将AI GPU的销售额增长限制在4至50亿美元,而英伟达在此期间季度销售额额外增加约250亿美元。请记住,在人工智能需求起飞之前,截至2023财年末,英伟达的营收连续两个季度达到60亿美元。

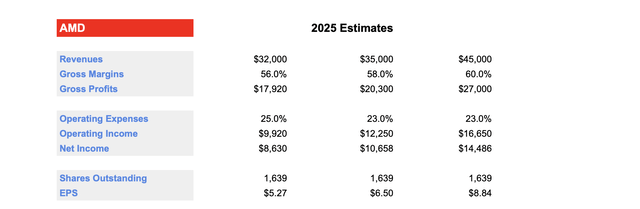

共识估计仅预测AMD将从英伟达手中夺取约10%的AI GPU市场份额。最大的争论是AMD能否产生一个重大拐点,使销售额连续增长1-20亿美元,并且数字远远超过当前320亿美元的共识目标,从而实现每股收益5美元以上,如下所示。

我们之前的研究设定了2025年基本收入目标为350亿美元,在毛利率较高的情况下实现每股收益6.54美元。上述数字已针对较低的份额数进行了更新。

如果AMD真的像英伟达那样达到AI芯片拐点,明年的销售额可能会跃升至45亿美元以上。上图突显了EPS对收入的预期大幅提高,明年毛利率将达到60%,运营费用将降至之前仅23%的目标。

不管怎样,即使AI GPU销售没有出现重大拐点,AMD也将实现大幅每股收益。

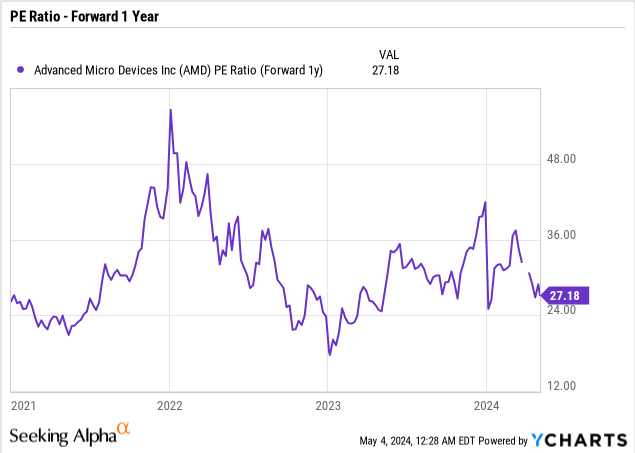

该股的交易价格仅为远期每股收益目标的约27倍。这些数字并未考虑人工智能芯片销售的任何重大拐点,为AMD提供了催化剂。

投资者应该利用任何弱势继续买入AMD。当前其他细分市场的波动掩盖了AI GPU数据中心销售的增长,该芯片公司仍在等待供应的重大拐点,以在未来达到更高的销售水平。

作者 | Stone Fox Capital

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情