利好落地,隔夜美股飙涨!今日港、A调整,不改向好前景

5月12日(当地时间),美股三大指数全线大涨,截至收盘,道指上涨2.81%,创3月27日以来收盘新高,标普500指数则劲升3.26%,纳指更是狂涨4.35%,均创3月3日以来收盘新高。

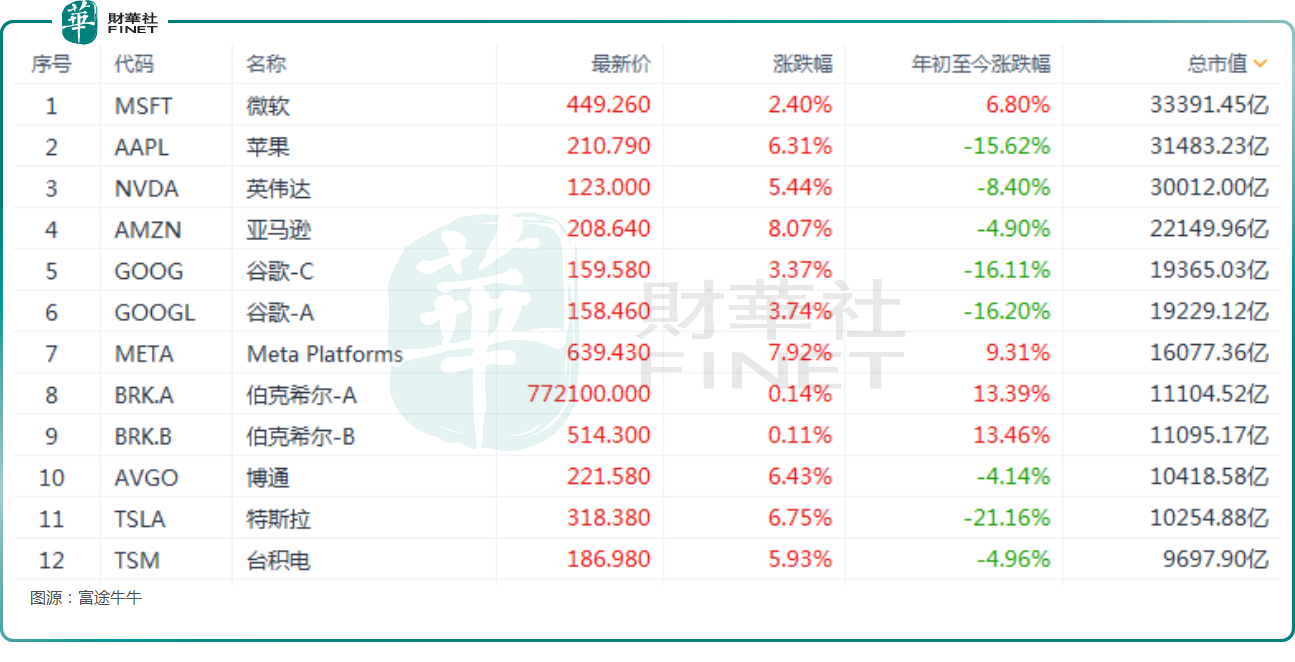

具有代表性的个股方面,苹果(AAPL.US)大涨6.31%,亚马逊(AMZN.US)大涨8.07%,Meta(META.US)、特斯拉(TSLA.US)等多股大涨。

值得一提的是,隔夜,纳斯达克中国金龙指数也跳涨了5.40%,创4月4日以来新高,可见中概股的走势异常强劲。

个股方面,文远知行(WRD.US)飙升27.47%,阿里巴巴(BABA.US)大涨5.76%,拼多多(PDD.US)大涨6.14%,京东(JD.UJS)、百度(BIDU.US)等多股迎来飙升。

与此同时,金价方面,5月12日,COMEX黄金期货大跌2.76%;伦敦金也大跌2.67%。油价方面,WTI 6月原油期货上涨1.52%,布伦特7月原油期货收涨1.64%。

美股、金价、油价纷纷异动主要原因在于中美经贸高层会谈达成重要共识,会谈取得实质性进展。

根据5月12日(北京时间)下午3点发布的《中美日内瓦经贸会谈联合声明》,美国对中国商品的综合税率从145%大幅降至30%,中国对美国商品的关税则从125%下调至10%。此次调整覆盖新能源设备、消费电子等民生领域,91%的额外关税被彻底取消,芯片、生物医药等战略行业的24%关税则暂缓实施90天,仅保留10%的基准税率。

采取上述举措后,双方将建立机制,继续就经贸关系进行协商。

关税对垒局势缓和对中美两国均是利好,将有望为全球经济复苏注入新动力。

不过,5月13日(北京时间),港、A两市表现一般,不复5月12日(北京时间)的强势。其中,截至收盘,沪指微涨0.17%,但创业板指、深成指均出现小幅下挫;而恒指则在小幅低开后继续下挫,一度跌近2%,恒生科技指数更是跌逾3%,表现较差。

从A股板块来看,5月12日全面爆发的军工概念在5月13日集体“躺在”跌幅榜上,光伏、航运等概念反而在今日迎来劲升,领涨市场;在港股市场,5月12日领涨的苹果概念在今日领跌,烟草及电子烟、生物医药、航运相关概念表现强劲。

总的来看,在关税对垒缓和的利好消息落地后,港、A两市反而表现不佳,这或许是因为昨日市场大涨,资金选择借利好落地逢高卖出有关。

不过,从机构观点来看,中国资产的后续前景依然值得期待。

摩根大通在最新报告中指出,中美削减关税的幅度大于预期,估计只要下调后的新关税税率在今年剩余时间维持不变,中国全年国内生产总值(GDP)增长率将达到4.8%,而该行此前预测为4.1%。

高盛日前发布的最新报告将未来12个月MSCI中国指数和沪深300指数的目标值抬高至78点和4400点,这意味着有7%和15%的潜在上升空间。高盛今年以来持续看多中国资产,MSCI中国指数年初至今涨幅也超过12%。

国泰海通证券的分析师也发文表示,复盘历次港股占优行情,不难发现经济、流动性和技术是港股大涨不可或缺的重要因素。展望后市,中美贸易谈判发生实质性进展,关税风险下行,叠加系列增量政策落地实施,宏观经济有望稳健修复。与此同时,国内降准降息利好已然落地,流动性维持宽松,南向资金或将持续涌入港股市场,当前港股估值处于历史中低水平,中长期投资价值仍然较高。此外,年初以来DeepSeek引爆AI行情,多家港股科技龙头业绩超预期,科技仍是行情主线。在这三重因素的催化下,港股占优行情或再度发生。

中国银河证券策略首席分析师表示,国内降准降息利好已落地,政策效果将逐渐显现,有望提振港股盈利表现。当前港股估值处于历史中低水平,中长期来看投资价值仍然较高。配置方面,中国银河证券分析师建议,短期内关注消费、科技板块,以及贸易依赖度较低、股息率较高的板块。

华金证券则在研报中指出,降低关税大超预期,经济基本面预期和市场情绪都可能大幅改善。短期A股延续震荡偏强走势,可能突破上行。

行业配置方向:科技依然是首选,出口链短期可能受益。

推荐文章