消费赛道分化!新消费“狂飙”,这些传统消费有望借力回暖?

近些年来,提振内需促消费成为了热门话题,相关的政策也密集出台。例如,在2024年底召开的中央经济工作会议和今年的《政府工作报告》就明确提出“大力提振消费、提高投资效益,全方位扩大国内需求”,并将其列为今年经济工作各项重点任务之首。今年3月份,中共中央办公厅、国务院办公厅又印发了《提振消费专项行动方案》。

不过,大消费又包括新消费和传统消费,涉及众多细分领域,从实际情况来看,不同领域的景气度有着非常大的区别。

新消费表现亮眼,广获机构认可

据悉,2023年以来,消费行业整体在多方面因素影响下相对承压,但部分优质消费标的仍有远超行业的基本面表现,股价也因此极为亮眼。

数据显示,截止2025年5月2日,老铺黄金(06181.HK)自上市首日以来累涨超过10倍;泡泡玛特(09992.HK)自2024年以来已累涨近9倍;蜜雪集团(02097.HK)自3月3日上市以来累涨逾88%,股价频创新高。

此外,毛戈平(01318.HK)、古茗(01364.HK)等公司也都表现亮眼。

而从业绩上来看,这些企业往往也有着非常不错的业绩表现。

数据显示,2024年,老铺黄金的归母净利润同比增长253.86%至14.73亿元(人民币,下同);泡泡玛特2024年的归母净利润达到31.25亿元,同比增长188.77%;蜜雪集团2024年的归母净利润同比增长41.41%至44.37亿元。

值得一提的是,上述这些业绩、股价双优的消费企业也被视为港股新消费代表。其中,老铺黄金通过创新设计和高端定位,成功打造了具有文化内涵和奢侈品属性的珠宝产品,甚至开发出了收藏属性;泡泡玛特通过独特的IP人物组合吸引了年轻消费者的喜爱,既是玩具,也是情感寄托,还可以是社交媒介;蜜雪集团则是新茶饮的龙头。

除了这些之外,新消费领域还包括新型旅游、宠物食品及医疗、美妆等细分赛道。

东吴证券研究人员认为,新消费是消费行业的重要拉动力,核心在于某个消费圈层广泛接受某品牌的溢价,其主要的突破点来自“新消费习惯的形成”或“品牌影响力的破圈”,最终体现在持续且广泛的品牌溢价上,核心在于“品牌”。未来预计会在新消费习惯或品牌力破圈上持续有新消费的品牌诞生,这也将会是消费行业增长重要的拉动力,持续推荐新消费品牌公司,其它关注宠物食品,集换&收藏相关产品等领域。

国信证券在近期的研报中称,整体来看,在当前消费行业仍待拐点的大背景下,新消费品牌依托短期较难被复制的底层能力,其业绩稀缺性特征未来一段时间将持续存在,而行业格局演变下的份额替代,也为相关公司远期规模测算提供对标。继续推荐:1)个护赛道:产品创新带动传统品类迭代升级,老牌国货实现二次焕新突破;2)美妆赛道:国货替代大趋势下,具备产品差异化竞争力的龙头品牌持续突破;3)IP潮玩:情绪价值需求持续提升潮玩龙头依托IP矩阵化建设实现快速扩张;4)黄金珠宝:依托古法金等新技术实现黄金产品设计感跃升,吸引新消费人群的快速扩圈等。

传统消费承压,一些领域迎来好转

相较于新消费而言,传统消费整体处于承压状态,A股市场的白酒板块即是其中的典型代表。

同花顺数据显示,2025年初至4月30日,白酒板块累跌逾13%,跌幅位居A股前列。

从业绩方面来看,即是是贵州茅台(600519.SH)这样的龙头企业也难免遭遇增长放缓的局面,详情请看《一季度白酒股普跌,业绩显现疲软迹象,前景如何?》

好消息在于,华创证券在近期的研报中表示,结合2024年第四季度及2025年一季度来看,白酒仍处出清筑底期,行业风险已从表外渠道传导至多数上市公司表内,第一季度多数酒企适度调减目标、放缓回款发货节奏、节后宣布停货,减轻渠道压力,行业整体回款发货进度略有放缓,但头部酒企基本完成开门红规划。展望后续,行业理性降速、二季度进一步出清后,有望迎来底部信号。

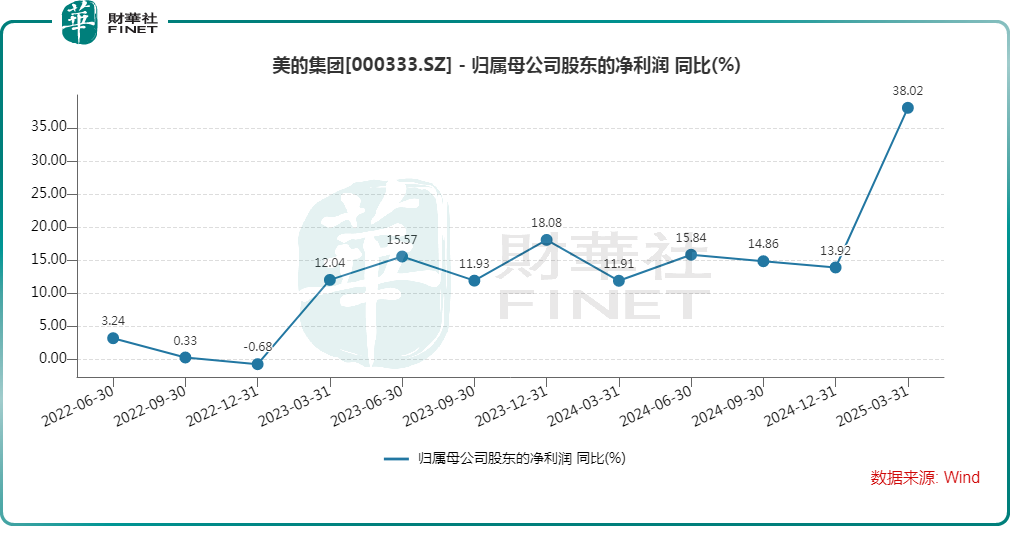

此外,传统消费领域的家电行业值得关注。数据显示,2025年一季度,美的集团(000333.SZ,00300.HK)、格力电器(000651.SZ)等家电巨头实现了较为强劲的增长。

其中,一季度,美的集团实现归母净利润124.22亿元,同比大增38.02%,显著强于近年单季度的增速表现,主要得益于国补政策以及外销增速亮眼。

业内人士分析称,今年一季度,家电巨头业绩大增背后存在三大共性动能。其一,国补政策全面落地刺激存量市场焕新。其二,企业加速向高端化、智能化转型,通过技术升级提高了产品溢价能力,有力带动公司“利润”抬升。其三,降本增效成为行业共识,且都取得一定的成效。

值得注意的是,在促销费政策下,家电、电脑、手机、智能穿戴设备等消费电子多个细分领域均在2025年国家补贴政策范围之内,相关企业后续的业绩表现值得跟踪。

此外,一季度啤酒板块业绩迎来普增,呈现出淡季不淡的特点。而随着夏季来临,啤酒消费旺季即将来临,啤酒板块后续的业绩表现值得期待。

以上这些也只是传统消费中的一部分。从机构观点来看,国金证券在研报中指出,当前推荐耐用消费行业的关注顺序是:红利防御>新消费高景气>传统消费刺激链。传统消费刺激链方面:稳增长政策加码下,关注补贴政策直接受益且估值处于低位的传统消费,重点寻找政策催化+边际修复机会,如国补可能扩围提效,关注两轮车等;服务类消费加码,关注旅游等。

国泰海通在近期的研报中表示,政策预期催化,板块估值有望逐步修复,大众品成长为先、重视啤酒饮料换季机会、旺季加速催化可期,白酒板块绝对价值凸显。1)白酒动销较好标的,相对稳健标的;2)大众品稳定品类率先见底,首选其中成长标的,啤酒、饮料等;休闲零食等。

结语

从目前的情况来看,提振消费是扩大内需、做大做强国内大循环的关键所在,相关的支持政策预期还将继续出台,这对于消费板块来说是持续利好。不过,正如上述所言,大消费涉及众多细分领域,新消费的情况明显好于传统消费,投资者在投资中应更加深入研究。

推荐文章