【IPO前哨】4.6亿BD收入难掩压力!岸迈生物三闯港股,哪些难题待解

今年,又有多家生物科技企业登陆港股市场,包括真健康医疗-B(02697.HK)、礼邦医药-B(09637.HK)、麦科医药-B(02335.HK)等。

而在另一边,还有更多生物科技企业向港交所发起了冲击。其中,岸迈生物科技有限公司(以下简称“岸迈生物”)向港交所主板递交了上市申请,由中信证券、招银国际担任联席保荐人。

值得一提的是,这已是岸迈生物第三次冲刺港交所。公司曾先后于2025年6月和12月递表,前两次申请均因6个月的有效期届满而自动失效。

创始人经验丰富,岸迈获多家机构投资

岸迈生物的创始人吴辰冰博士具有深厚的学术以及产业背景。根据资料,吴辰冰先后在华东理工大学、南达科塔州立大学、佐治亚大学求学,随后又在哈佛医学院完成博士后研究,深耕分子免疫领域并取得重要科研成果;之后进入雅培任职多年,主导研发出DVD-Ig双抗创新技术;2010年回国,先后任职于睿智化学、中信国健(现三生国健)。

2015年吴辰冰注册创办岸迈生物,2016年全面掌舵公司,自主打造FIT-Ig、MAT-Fab、T-FIT、Pro-TCE四大原创双抗技术平台。

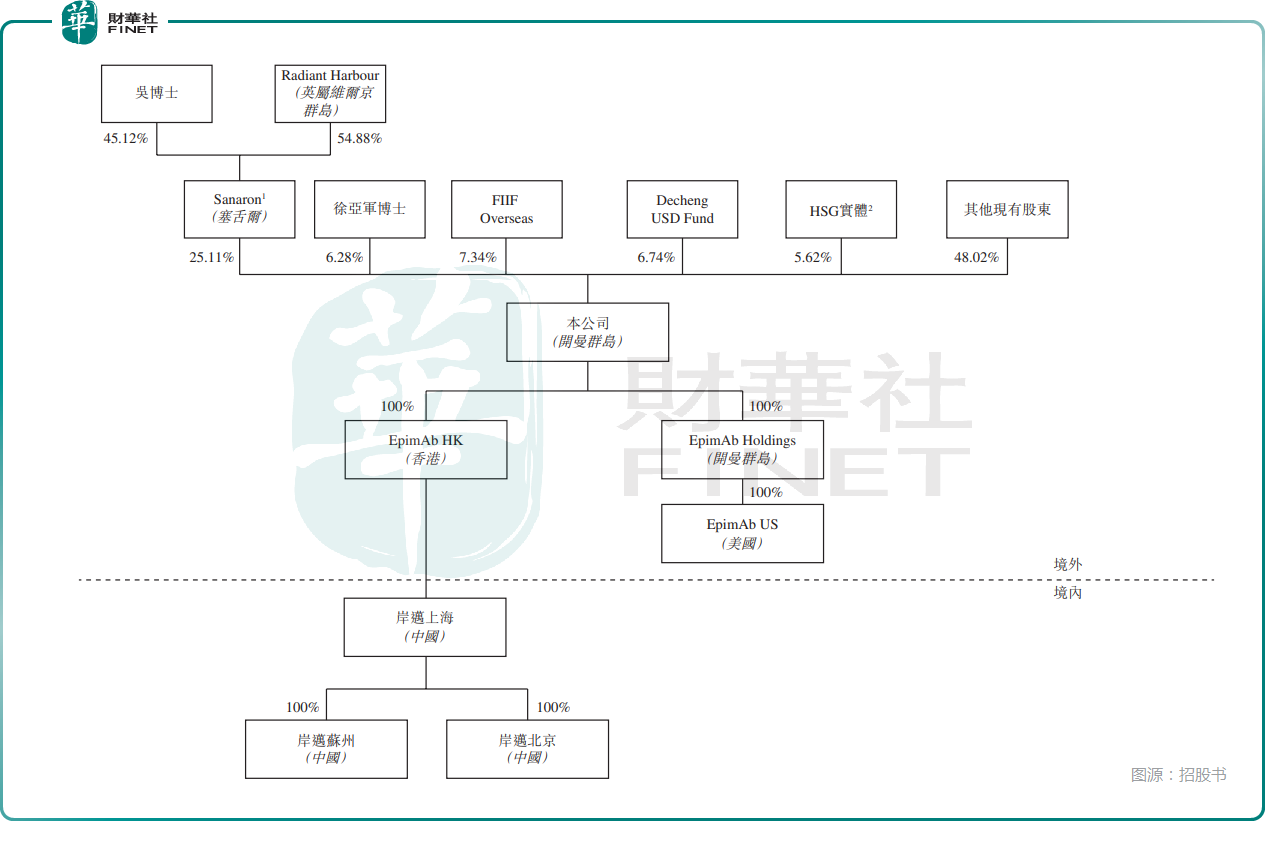

在发展历程中,岸迈生物也获得了多家知名机构的投资,包括国投创新、弘毅、招银国际、韩国未来资产等。而从股权结构来看,递表前,创始人吴辰冰及其家族通过Sanaron持有公司25.11%的股份,为单一最大股东。

管线框架已搭起,看点仍在EMB-01与两项关键产品

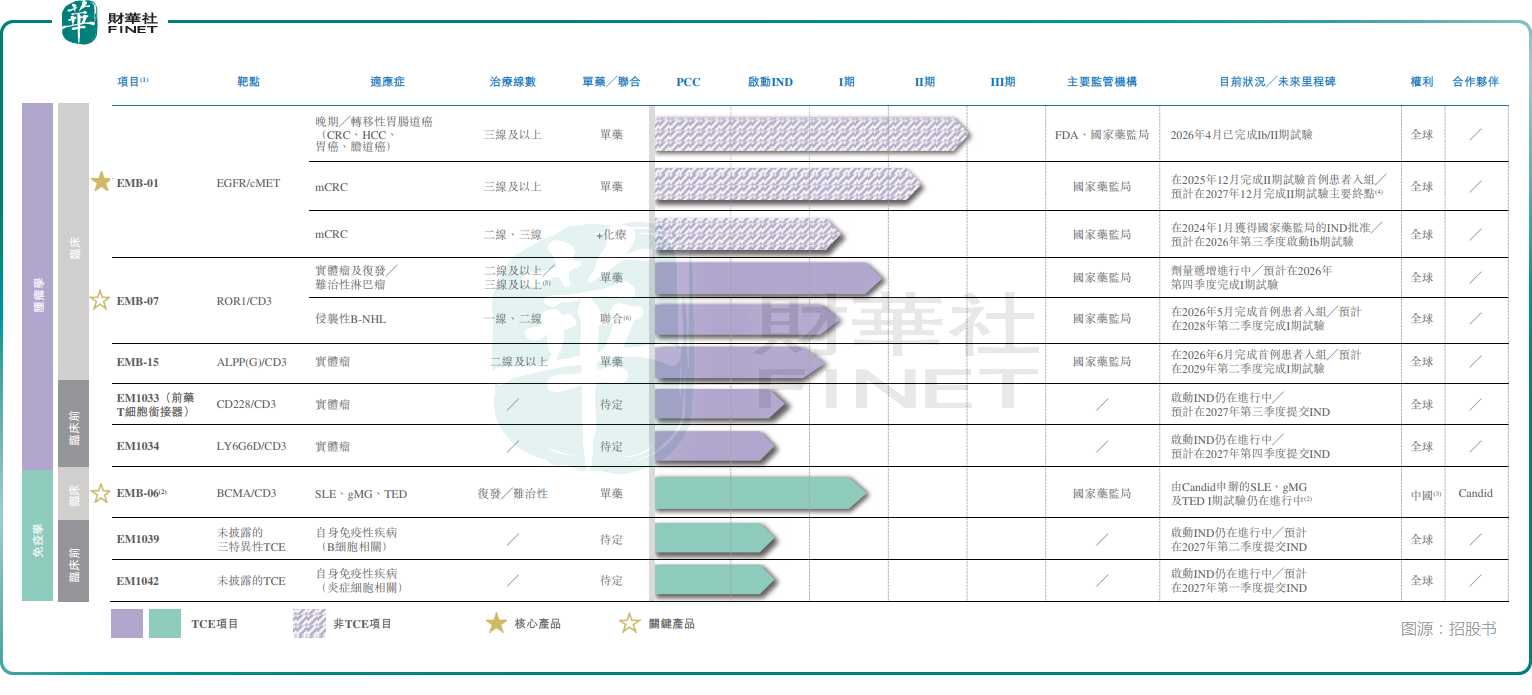

招股书显示,岸迈生物是一家处于临床阶段的生物科技公司,聚焦癌症和自身免疫性疾病的双特异性抗体疗法。公司目前已搭建8项内部发现的抗体资产管线,其中4项处于临床阶段,包括核心产品EMB-01、关键产品EMB-06、EMB-07,以及EMB-15,另有4项临床前资产。

单就项目数量而言,岸迈生物的管线并不算窄,但港股投资者通常不会仅按“项目多寡”定价,而会更关注核心资产的临床位置、对外合作质量,以及研发推进对现金流的消耗速度。

岸迈生物当前的核心叙事,首先落在核心产品EMB-01。招股书显示,EMB-01为一款EGFR/cMET四价双特异性抗体,主要针对转移性结直肠癌等胃肠道癌症。该产品已在2023年7月完成用于晚期/转移性实体瘤的首次人体I/II期试验,2025年3月提交三线转移性结直肠癌II期试验IND申请,并于同年5月获批,2025年12月已有首位受试者入组,预计主要试验将于2027年12月完成。

除EMB-01外,EMB-06与EMB-07也构成了岸迈生物区别于部分单一资产18A公司的地方。EMB-06靶向BCMA/CD3,覆盖复发/难治性多发性骨髓瘤及自身免疫性疾病;EMB-07则靶向ROR1/CD3,用于淋巴瘤及实体瘤。招股书披露,截至2026年6月15日,EMB-07仍是中国唯一一款处于临床阶段、用于治疗淋巴瘤的ROR1/CD3双特异性抗体候选药物。

总的来看,岸迈生物在管线层面有买点,但项目所处阶段仍偏早,距离真正形成注册申报、商业化转化或更高确定性的临床价值验证,仍有不短距离。

值得注意的是,EMB-06的推进路径并不完全由岸迈生物单方面主导。招股书披露,岸迈生物虽保留大中华区(中国内地及中国港澳台)独家开发、商业化权利,但大中华区以外全球权益已授予Candid,海外管线规划、适应症优先级由合作方主导。

另外,岸迈生物已与Candid建立合作,并同意逐步结束其正在进行的EMB-06肿瘤适应症多中心I/II期临床试验,以避免影响合作方在自身免疫领域的开发与监管申报。

这意味着,岸迈生物通过BD合作换取了部分现金流与全球开发资源,但也在一定程度上让部分管线节奏与合作方推进形成联动。对港股市场而言,这既可能被理解为外部验证,也可能被视为公司对单一资产自主推进空间的让渡,后续如何平衡授权合作与自有权益,将是重要观察点。

收入一度放大,但本质仍是授权交易驱动

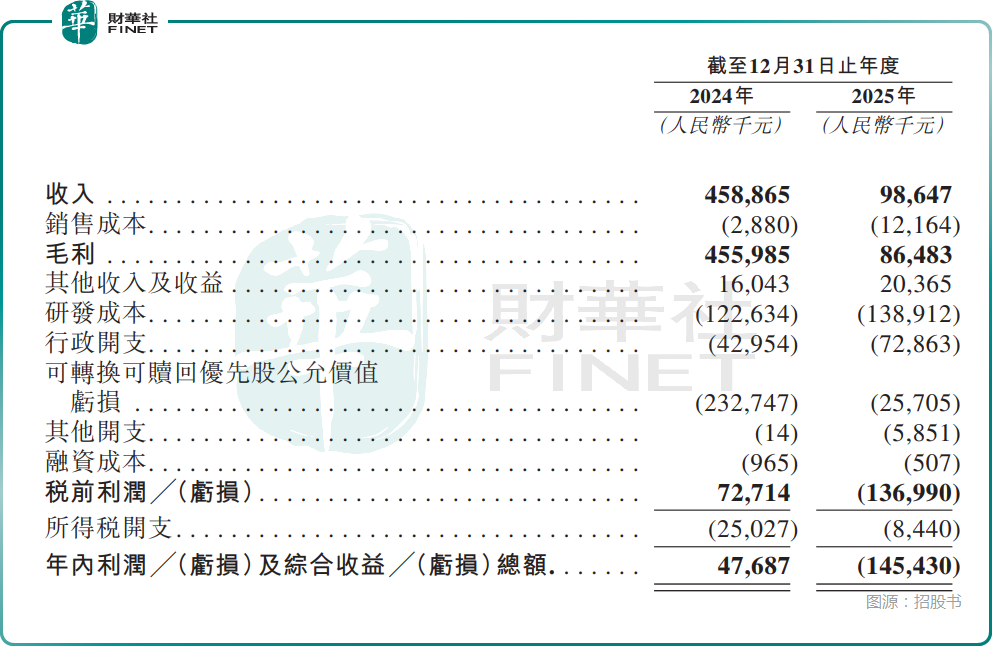

从业绩层面来看,2024年,岸迈生物的收入为4.59亿元(人民币,下同),毛利为4.56亿元,年内利润为0.48亿元;到2025年,收入降至0.99亿元,毛利降至0.86亿元,年内则转为亏损1.45亿元。

作为一家还没有商业化上市产品的创新药企,岸迈生物的收入主要来自对外授权及合作协议项下的预付款、里程碑付款和研究服务收入。其中,2024年收入高度依赖EMB-06许可及合作协议以及Candid协议项下预付款;2025年收入则主要来自Juri预付款、Almirall预付款及里程碑付款,以及Candid研究服务收入。

也就是说,公司现阶段具备一定BD变现能力,这对18A公司当然是加分项,因为它说明公司并非完全依赖外部股权融资“输血”;但从财务质量角度看,这种收入确认节奏往往与签约、里程碑达成和合作安排紧密相关,可重复性与可预测性仍弱于成熟药企的商业化销售收入。

现金仍在消耗,18A公司常见的资金约束并未消失

另外,即便岸迈生物通过合作获得过体量不小的收入,但18A生物科技公司面临的现金压力并没有因此消失。招股书显示,岸迈生物2024年研发开支为1.23亿元,2025年进一步增至1.39亿元;行政开支也由0.43亿元升至0.73亿元。同期经营活动现金流净额由2024年的0.54亿元转为2025年的-0.95亿元,反映出随着管线推进、管理费用扩张及相关开支增加,公司经营端对现金的消耗重新上升。

截至2025年末,公司现金及现金等价物为2.90亿元,较2024年末的3.86亿元有所下降;截至2026年4月30日,这一数字进一步降至2.31亿元。

更现实的问题在于,岸迈生物目前拥有多项临床与临床前项目同步推进,EMB-01、EMB-07、EMB-15后续都需要持续投入,而EMB-06的开发安排又与合作方进度存在关联。

可见,岸迈生物对于资金具有较高需求,此次公司募资用途亦主要投向四个方向:为EMB-01临床试验提供资金、为主要产品临床试验提供资金、推进其他管线并扩展现有项目,以及补充营运资金和一般公司用途。

结语

从投资者视角来看,岸迈生物并不缺少可以讲述的元素:双特异性抗体、肿瘤与自身免疫双赛道、核心产品进入更关键临床阶段、外部BD合作已带来实际收入,这些都具备一定吸引力。尤其在港股创新药板块经历一轮估值修复后,市场对“有管线、有BD、有现金回笼能力”的标的,通常会比对完全没有交易记录的早期项目更有耐心。

但另一面也必须看到,港股对18A公司的审美已经明显比早年更务实。岸迈生物当前最需要回答的,不是“赛道是否够大”,而是几项更具体的问题:其一,EMB-01能否在后续II期推进中继续给出足够有说服力的数据;其二,EMB-06、EMB-07和EMB-15能否在合作、自研与临床推进之间形成更清晰的兑现路径;其三,BD交易带来的阶段性收入,能否在未来继续接续,而不是在一两笔合作后重新回到单纯依靠融资输血的状态;其四,现金消耗是否会随着多项目并进而继续抬升。

而上述临床与财务层面的核心不确定性,将直接决定岸迈生物的长期发展空间与估值中枢。

推荐文章