【IPO追踪】鸣鸣很忙(01768.HK)上市首份年报“炸了”:万店狂奔,盈利起飞

和智谱(02513.HK)、优必选(09880.HK)等公司一样,刚登陆港交所不久的鸣鸣很忙(01768.HK)也交出了上市后首份完整年度“成绩单”。

数据显示,2025年,这家手握“零食很忙+赵一鸣零食”双品牌的零食连锁巨头,实现收入、利润、门店、GMV全线狂飙,表现相当炸裂。

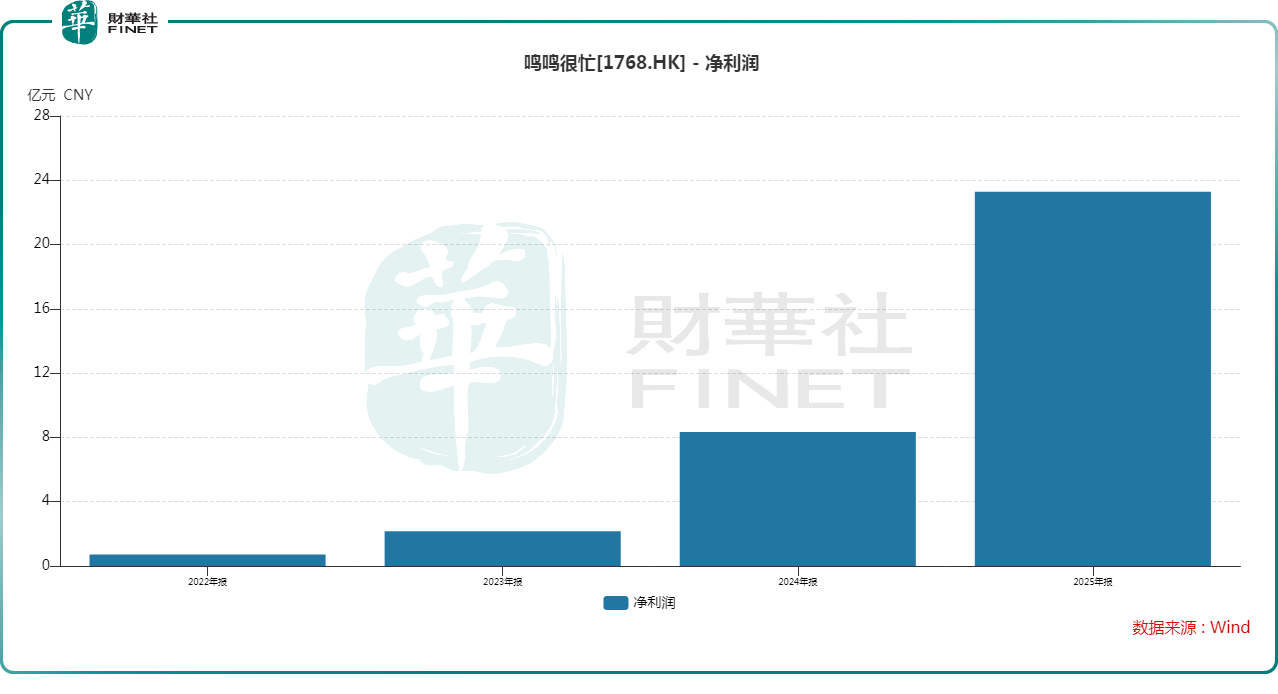

具体来看,于2025年,鸣鸣很忙实现收入661.70亿元(人民币,下同),同比大增68.2%;净利润23.29亿元,同比暴涨180.9%;经调整净利润26.92亿元,增幅更是高达195.0%;全部门店GMV达到935.69亿元,同比增长68.5%。

其中,于2025年第四季度,公司实现收入197.99亿元,同比增长53.74%;经调整净利润为8.82亿元,同比131.12%,表现要稍弱于全年。

从2025年业绩来看,鸣鸣很忙的表现相当亮眼,盈利增速远超收入增速。而结合近些年的业绩数据可以发现,鸣鸣很忙的盈利能力在近年持续飙升,利润规模在飞速扩大。

2025年业绩爆发并非偶然,而是三重红利共振。

首先是门店规模爆发,全年净增超7500家门店,总门店数达2.19万家,其中三线及三线以下城市数量增至近1.44万家。另外,鸣鸣很忙高度依赖加盟模式,加盟店占比超过99.9%,好消息在于闭店率仅约1.2%。最终,随着门店的增加,其商品销售收入随之大涨67.7%至656.64亿元。

其次是规模效应凸显,成本管控能力加强,供应链议价能力提升,毛利率从7.6%提升至9.8%。

最后是加盟服务收入爆发,同比大增163.1%至5.06亿元,表现不俗。

现金流方面,2025年期末,公司的现金及现金等价物37.37亿元,同比大增90%;资产负债率也从43.7%降至35.8%。

但高速扩张下,也有一些地方值得投资者留意。

虽然鸣鸣很忙赚得很多,但公告显示,董事会不建议宣派股息。

公告还显示,随着门店扩张,截至2025年末,公司的存货同比增加48.7%至24.90亿元。零食是有保质期的,一旦拓店不及预期或消费降级,这些存货出现减值,或会对业绩造成冲击。

此外,鸣鸣很忙的毛利率虽然在2025年获得提升,但也只是从7.6%提升至9.8%,再结合门店数量来看,鸣鸣很忙目前本质上是靠开加盟店,通过“跑量”实现利润规模的扩大,但是这种“狂奔”能持续多久是值得关注的。

截至2025年年末,公司的商誉维持在22.50亿元,主要系赵一鸣收购事项所致。目前这笔商誉保持稳定,但这笔大额商誉不能忽视。

此外,与竞争对手“好想来”母公司万辰集团(300972.SZ)业绩相比,鸣鸣很忙盈利方面不及对手。2025年全年,万辰集团营收收入为514.59亿元,同比增长59.17%,净利润为24.24亿元,同比增长301.8%,归属股东净利润为13.45亿元,同比增长358.09%。

值得注意的是,从资本市场的反馈来看,4月1日,鸣鸣很忙的股价迎来高开上涨,截至发稿时间升2.78%,反应不算特别强烈。反观万辰集团,截止发稿,该公司股价大涨6.21%。

推荐文章