一边是“炸裂财报”,一边是“冰冷股价”,英伟达AI神话要破了?

TradingKey - 英伟达(NVDA)最新披露的财年第一季度营收指引达到780亿美元,远超华尔街平均预期的728亿美元,但这份亮眼成绩单并未带动股价持续上涨。

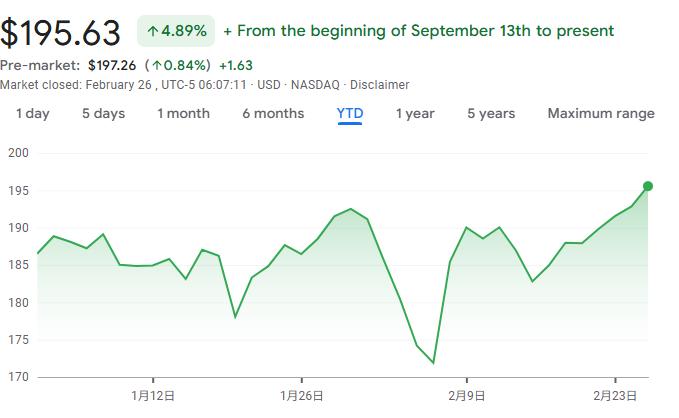

周三盘后交易中,公司股价一度冲高4%,随后迅速回落抹平涨幅。今年以来,该公司股价仅小幅上涨了近5%。

作为凭借AI芯片销售迅猛增长跻身全球市值最高行列的企业,英伟达已连续14个季度营收超预期,但投资者的期待阈值也在不断抬高。780亿美元的营收指引虽跑赢分析师普遍预期,却未达到部分机构近800亿美元的激进预测,这也让本次“超预期”的惊喜感大打折扣。

单纯的业绩达标甚至小幅超出,已难以刺激股价产生额外溢价,市场如今更关注AI行业繁荣能否长期持续。

当前投资者的担忧主要集中在两方面:一是AI需求的可持续性,二是行业供给端的压力。

Visible Alpha研究主管Melissa Otto提到,市场的核心顾虑在于,英伟达的核心客户——微软(MSFT)、谷歌(GOOGL)、亚马逊(AMZN)、Meta(META)等科技巨头,以及OpenAI、Anthropic等AI初创企业,能否为数千亿美元的AI基础设施支出持续买单。

今年上述四家科技巨头合计计划投入6600亿美元资本开支,其中大部分用于AI数据中心,但它们正面临融资成本上升、资金消耗过快的困境。

而AI初创企业也需要不断融资,才能承担训练大模型所需的高额算力成本。这种对少数大客户的依赖,让投资者对英伟达未来的增长稳定性心存担忧。

针对市场对AI支出不可持续的质疑,英伟达CEO黄仁勋表达了信心,他认为算力投入会转化为企业的收入增长,“在AI时代,计算能力就等同于收入”。他还预测,随着前沿AI模型的迭代,企业对AI的应用将加速普及。

同时,黄仁勋也回应了市场对AI替代软件工具的担忧,他表示AI助手不会取代Cadence、Synopsys、ServiceNow、SAP等软件,反而会成为使用这些工具的智能助手,帮助企业提升生产力。

尽管市场疑虑未消,两家机构仍上调了英伟达的目标价,摩根士丹利从250美元上调至260美元,加拿大皇家银行从240美元上调至250美元。

推荐文章