富豪的“空中宝马”带飞股价!西锐年内累涨近160%

港股市场“私人飞机第一股”西锐(02507.HK)的股价表现,正如其产品一般直冲云霄。

今年以来,西锐股价持续走强,并于8月19日创下76.5港元的历史新高,较发行价27.5港元累计上涨约178%。虽后续股价有所回调,但年内涨幅仍接近160%,总市值逼近190亿港元,成为港股次新股中备受瞩目的明星股。

西锐吸引投资者的核心在于其在全球私人航空领域的独特定位与强劲的业绩增长。作为细分市场领军企业,西锐不仅拥有广受认可的产品线,更构建了覆盖飞机销售与服务的完整生态,形成显著竞争优势。

被中航工业收购后,西锐发展更为稳健。

按交付量计算,公司已成为全球通用航空飞机行业的龙头企业,2023年在全球私人航空市场的份额达到32.0%。

西锐旗下拥有SR2X系列活塞飞机和愿景喷气机两大主力产品系列,主要客户为欧美高净值人群。西部证券近期在研报中表示,近年伴随飞行基建完善、行业高龄飞机更新、高净值人群增长等因素,行业景气度有所抬升,量价均实现稳健增长,西锐等头部公司充分享受行业景气度同时,自身份额端也成功实现扩张。

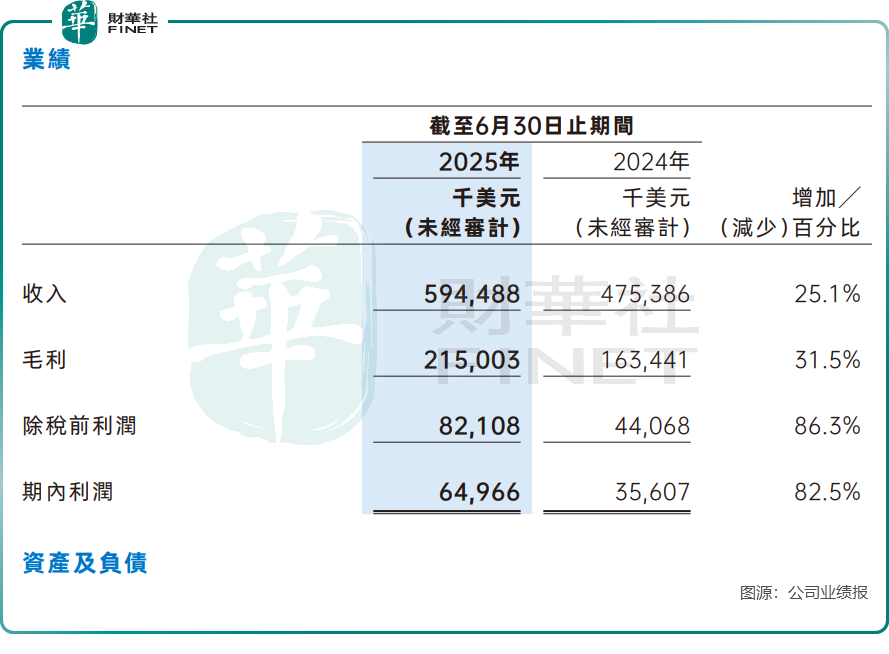

2025年上半年,西锐经营业绩表现亮眼,实现收入5.94亿美元,同比增长25.1%,主要得益于飞机交付量增加和产品定价提升;期内利润大幅增长82.5%,达到6496.6万美元。

西锐业绩的强劲增长,一方面源于交付量的提升,今年上半年交付350架飞机,上年同期为287架;另一方面得益于产品结构的优化与成功的定价策略,其中SR2X系列交付均价在上半年约为114万美元,同比提升了9.6%,显示出公司产品溢价能力较强。

西锐业绩的强劲增长,一方面源于交付量的提升,今年上半年共交付350架飞机,较去年同期的330架有所增长;另一方面得益于产品结构优化与成功的定价策略,其中SR2X系列交付均价在今年上半年约为114万美元,同比提升9.6%,显示出公司较强的产品溢价能力。

西锐通过持续技术创新构建了坚固的竞争壁垒。公司为所有飞机标配获得专利的整机降落伞系统,并自2025年5月起为所有交付机型配备安全返回系统,这些独特的安全特性显著增强了产品吸引力。

同时,公司积极拓展高附加值服务业务,提供维护、飞行培训和飞机管理等一站式解决方案。今年上半年服务及其他收入接近1亿美元,占比已超16%,不仅提升了盈利质量,也增强了客户黏性。

此外,截至今年6月底,西锐手握1056架储备订单,为未来生产提供了充分保障,这种业绩确定性为投资者带来了信心。

推荐文章