刚刚,G7传来新消息!原油上演“高台跳水”,美国经济衰退概率急升

FX168财经报社(北美)讯 中东局势持续恶化,霍尔木兹海峡关闭迟迟未见缓解,全球能源市场周一(3月9日)再度遭遇剧烈冲击。受原油运输受阻、海湾产油国减产以及市场对供应中断的担忧推动,国际油价盘中大幅拉升,投资者同时开始重新定价通胀、经济增长与金融市场风险。

油价盘中飙升,创近年罕见波动

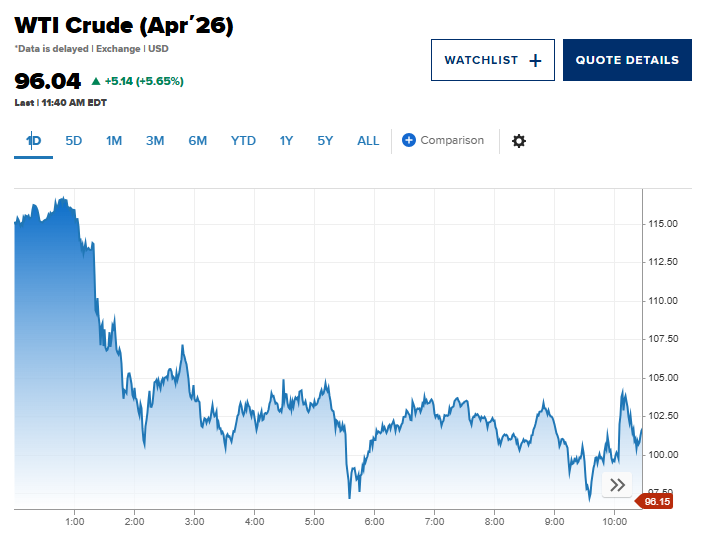

美市盘中,美国WTI原油期货日内涨幅一度缩窄至5%以内,跌至96美元/桶下方,盘中一度冲高至119美元/桶,为自2022年俄乌冲突以来首次升破100美元/桶关口。国际基准布伦特原油期货日内涨幅缩窄至约6%,交投于99美元/桶下方,盘中高点同样触及119.50美元/桶。#伊朗危机追踪#

(图源:CNBC)

此前一周,美国原油价格累计上涨约35%,创下自1983年相关期货交易有记录以来最大单周涨幅,显示地缘政治风险正在以前所未有的速度向能源市场传导。

市场人士指出,本轮上涨并非单纯的情绪推动,而是由实际供应受阻与地缘风险溢价共同驱动。在全球原油供应链高度依赖中东出口通道的背景下,霍尔木兹海峡持续关闭正成为决定国际油价走势的关键变量。

霍尔木兹海峡关闭,海湾产油国被迫减产

作为全球最重要的能源运输通道之一,霍尔木兹海峡承担着全球约20%的石油出口运输任务。随着该水道持续关闭,大量原油无法顺利外运,海湾产油国库存迅速累积。由于担忧伊朗可能对过境油轮发动袭击,航运公司普遍不愿冒险通行,进一步加剧了供应链紧张局面。

在此背景下,多国陆续采取预防性减产措施。科威特作为欧佩克第五大产油国,已宣布出于“伊朗对船舶安全通行威胁”的考量,下调原油产量与炼油厂加工量,但尚未披露具体幅度。

伊拉克的情况则更为严峻。作为欧佩克第二大产油国,其三大南部油田产量据报已下滑约70%,降至130万桶/日,而在本轮战争升级之前,这些油田日产量约为430万桶。与此同时,阿联酋方面也表示,正在“谨慎管理海上油田产量,以应对库存压力”,反映出区域内供给收缩风险正在全面扩散。

咨询机构Rapidan Energy分析指出,霍尔木兹海峡关闭已引发历史级别的石油供应扰动。若通航无法尽快恢复,全球原油市场恐将继续面临严重失衡。

G7酝酿干预,衰退预期迅速升温

面对油市剧烈震荡,七国集团(G7)财长周一召开会议,讨论是否协调释放战略石油储备,以平抑市场波动并缓解供应压力。

据路透社援引一名七国集团(G7)官员称,G7财长周一在是否立即释放战略石油储备的问题上达成广泛共识,决定暂不采取这一行动。G7财长周一早些时候举行电话会议,讨论如何应对因美以对伊朗发动战争而引发的油价飙升。他们在声明中表示,已准备采取“必要措施”支持全球能源供应,包括释放库存,但目前尚未决定实施。一名了解讨论情况的官员表示:“对此存在广泛共识。这并不是有人反对,而是时机问题。仍需要更多分析。”该官员称,G7能源部长将于周二就同一问题举行电话会议,本周晚些时候G7领导人也将讨论此事。“在我看来,最终决定将由各国领导人做出,”该官员表示。

美国总统特朗普则在油价突破100美元后发文称,短期油价上涨只是“摧毁伊朗核威胁所付出的很小代价”,这一表态进一步强化了市场对于冲突短期内难以降温的判断。

从宏观层面来看,油价飙升正在迅速推高市场对美国经济衰退的担忧。预测市场Kalshi数据显示,其关于“美国是否将在2026年陷入衰退”的合约概率周一升至34%以上,创去年11月以来最高水平,而在上周晚些时候,这一概率尚不足25%。Polymarket平台数据显示,市场押注美国在今年年底前陷入衰退的概率也已升至31%。

(来源:Kalshi、CNBC)

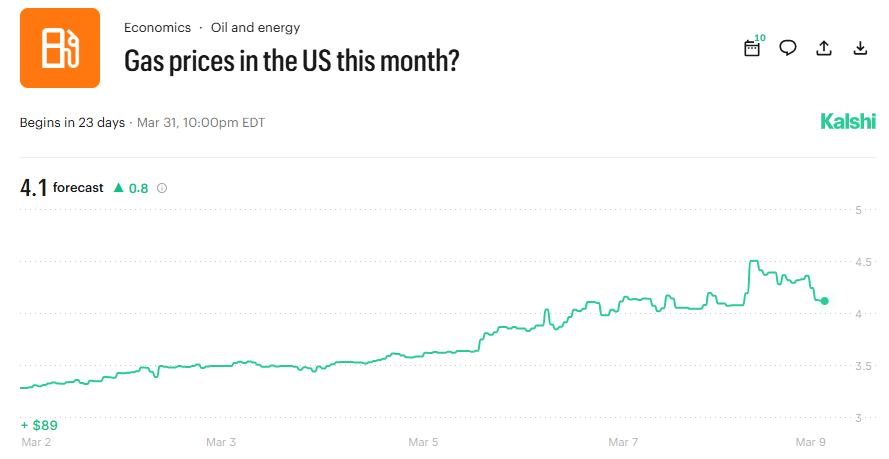

与此同时,交易者预计美国汽油价格继续上涨的可能性明显增加。Kalshi市场显示,美国全国平均汽油价格本月突破每加仑4美元的概率已接近60%。根据美国汽车协会(AAA)公布的数据,周一美国普通汽油全国平均价格为3.48美元/加仑,显示终端能源成本仍有进一步走高空间。

(来源:Kalshi)

分析人士普遍认为,若国际油价长时间维持在100美元上方,全球经济将面临更大压力。一方面,燃料与运输成本上升将加剧通胀黏性;另一方面,企业利润与居民消费能力将受到挤压,从而拖累整体经济活动。周一美股承压下跌,也表明投资者正将高油价、地缘冲突与增长放缓三重风险同时纳入交易逻辑。

整体来看,霍尔木兹海峡危机所引发的,已不只是局部能源运输中断,而是在向全球油价、通胀预期与经济增长前景全面蔓延。若未来数周局势仍无明显缓和,国际油市与全球金融市场或将继续维持高波动状态。

推荐文章