AI赢了,人类输了?“2028全球智能危机”刷屏:标普或回撤38%、失业率冲10.2% 、楼市警报拉响

FX168财经报社(北美)讯 Citrini Research在一份题为《2028全球智能危机》(The 2028 Global Intelligence Crisis)的宏观情景研究中,给出了一个极具挑衅性的“反直觉”推演:如果人工智能(AI)革命推进得太快、太彻底,AI的成功本身反而可能成为经济与金融不稳定的主要引擎。该报告由Alap Shah等共同撰写,核心假设是到2028年全球经济可能陷入“智能替代螺旋”(intelligence displacement spiral)——机器智能极度充裕,迅速替代复杂白领劳动,引发需求坍塌、结构性通缩与资产价格重估。#AI热潮:从芯片到资本的竞赛#

(图源:CitriniResearch)

情景设定:失业率意外冲到10.2% 标普较2026高点回撤38%

Citrini Research描绘的“预演式复盘”(pre-mortem)并非从一次突发的市场崩盘开始,而是从一段“史无前例的企业狂欢”起步。报告设想在2026年末,标普500指数一度逼近8,000点,纳斯达克指数突破30,000点,企业在AI推动下实现大幅度的利润率扩张,股价因“增效+扩利”逻辑持续上行,而新增利润又被再投资到AI算力之中,形成自我强化的资本开支循环。

(图源:CitriniResearch)

到了2028年6月,危机以更“温吞但致命”的方式显形:失业率被报告为10.2%,较市场预期高0.3个百分点的“上行意外”,却触发了风险资产的集体再定价,导致标普500较2026年10月高点出现38%的回撤。报告强调,这并不是一次普通衰退,而更像是需求底座被技术替代长期侵蚀后的集中爆发。

(图源:CitriniResearch)

核心论点:人类智能被“重新定价” 中产的“智能溢价”正在蒸发

报告最核心的判断是:人类智能曾长期是全球经济最稀缺、最昂贵的投入要素,但如今正在被机器智能快速、暴烈地“重新定价”。当机器逐渐能够胜任复杂白领任务时,曾支撑中产阶层收入结构的“智能溢价”(intelligence premium)开始消失,进而引发结构性通缩压力。

在该推演中,生产率数据看似强劲,名义GDP仍维持中高个位数增长,整体效率甚至达到上世纪50年代以来未见水平,但底层结构已经恶化:财富越来越集中在“算力与资本的所有者”手中,而劳动力成本下降、真实工资增长被拖累,大量白领岗位被机器替代后,只能转向更低薪的岗位。

“幽灵GDP”机制:产出好看但不流通 消费引擎失速

Citrini用“幽灵GDP”(Ghost GDP)描述一个关键现象:经济产出确实增长、企业财报也显示更高利润,但这些产出并没有在“人类消费经济”中形成循环。

原因在于机器不会购买可选消费品、不会度假、不会背房贷。随着被替代群体消费能力下降,货币流通速度(flatlined)趋于停滞。企业用裁员节省下来的支出继续购买更多AI算力以保护利润率,短期看似理性,却在无意中加速了自身客户群体的萎缩。

报告将这条链条概括为一个“没有自然刹车的负反馈循环”:AI能力提升——工资单缩小——消费走弱——企业收入端承压——继续加码AI以维持利润率——再度缩减人力成本。到2028年,这一过程最终把失业率推高到10%以上,只是市场此前一直未能把“渐变”定价为“拐点”。

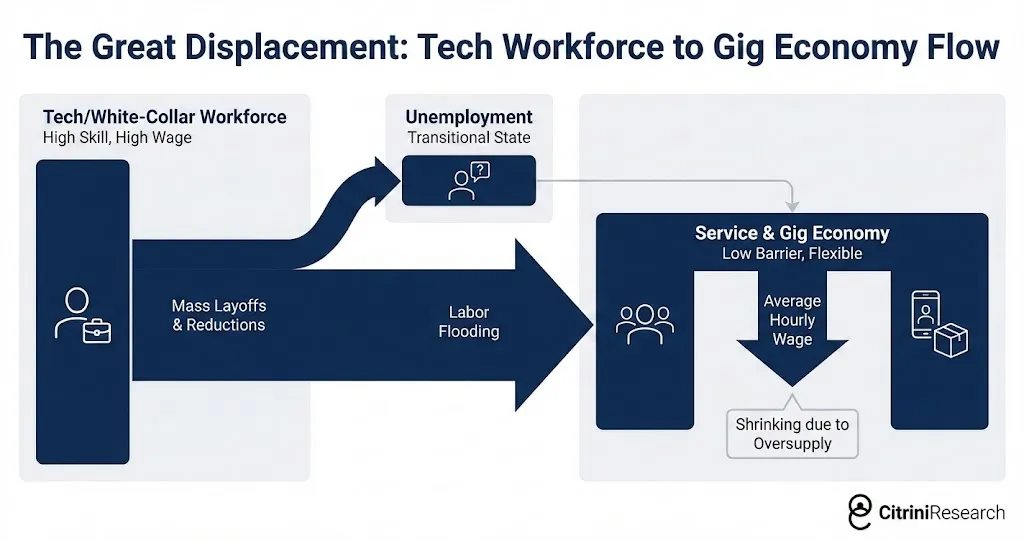

SaaS成为第一批受害者 服务经济、外卖和出行平台、金融基础设施也将受到冲击

报告认为,美国经济过去半个世纪构建了一层巨大的“租金提取层”(rent-extraction layer),大量企业价值建立在人类天然的低效率上:人们决策慢、比价麻烦、依赖品牌减少尽调成本。AI代理不觉得麻烦、信息趋近完美,因此会系统性拆解这些护城河。

在Citrini的设定中,最先出问题的是“长尾SaaS”商业模式。编码型AI代理让企业采购部门可以低成本在内部复刻许多平台核心功能,像Monday.com、Zapier这类工具型产品将面临“价格谈判的赛跑到底”(race to the bottom)。传统厂商背负既有成本结构,新入局者轻装上阵,行业竞争被迫走向极端压价。

随后,冲击从软件扩散到服务经济:旅行预订平台、保险续保流程、常规法律工作等出现“结构性瓦解”。在房地产领域,AI代理可以用海量历史成交数据瞬间复制经纪人知识库,佣金结构快速坍塌。报告用“代理对代理的暴力竞争”(agent on agent violence)形容这种状态,并假设主要城市买方佣金中位数从3%压缩到1%以下。

Citrini特别强调,像DoorDash、Uber Eats这种“习惯护城河”在AI代理时代并不牢固。人类可能因为懒得跳出手机首页而停留在固定App里,但AI代理没有“首页”,它会同时扫描所有餐厅官网、外卖平台与配送渠道,选择最低费用、最快履约路线,从而在一夜之间摧毁品牌黏性与平台抽成能力。

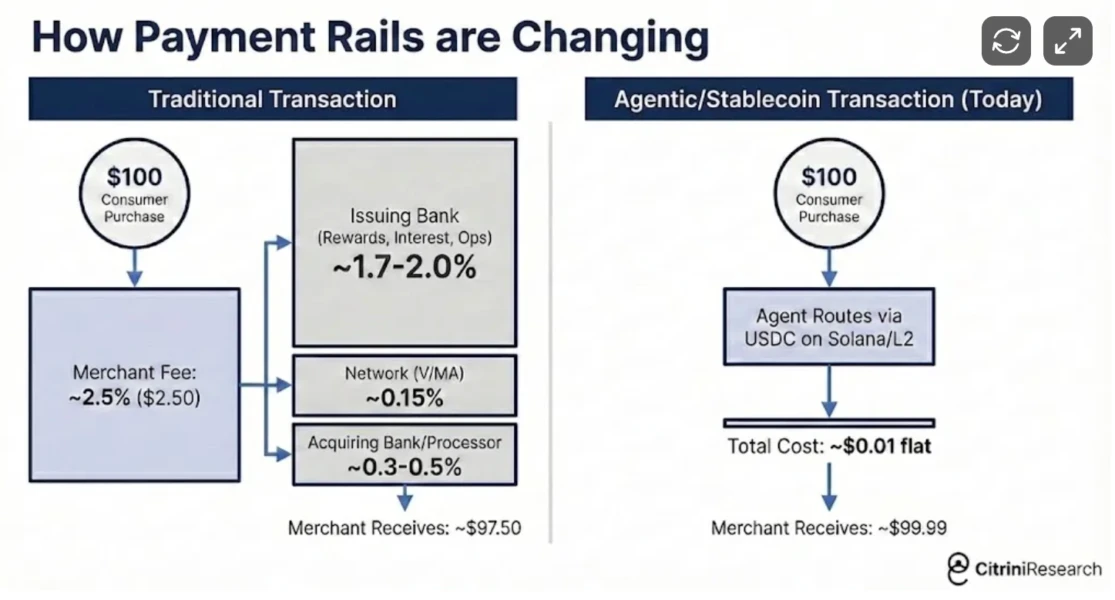

报告进一步把冲击推向金融体系“管道层”。它认为,支撑银行奖励体系与发卡业务的2%—3%信用卡交换费可能被AI代理绕开:在机器对机器交易中,稳定币在Solana或以太坊二层网络上可以实现近乎实时、几乎“零成本”的小额结算,从而使传统卡组织的结算轨道显得昂贵且低效。

报告在情景里设置了一个“转折点”:假设Mastercard在2027年4月披露“代理驱动的价格优化”以及“可选消费类别承压”,市场因此意识到金融系统的“收费站”(toll booths)正在被绕行,冲击波扩散到依赖卡业务与消费信贷的机构,例如以卡为核心的银行与发卡机构(报告举例American Express、Capital One)。

(图源:CitriniResearch)

引爆点:2.5万亿美元私人信贷的“相关性链条”断裂

Citrini把系统性风险的“金融引爆点”放在私人信贷市场(规模约2.5万亿美元)。报告认为,AI繁荣期(假设为2025年)大量资金以“收入永续增长”为前提,投入软件与科技LBO交易;当SaaS收入模型被侵蚀,这些私募资产估值与公开市场现实严重脱节,风险开始集中暴露。

报告设置了一个象征性事件:假设Zendesk在2027年9月违约,成为“冒烟的枪”(smoking gun)。该公司在情景中曾以史上最大“ARR抵押贷款”之一融资,但当所谓“经常性收入”被证明只是“尚未流失的收入”(revenue that hadn’t left yet),违约触发连锁反应。

此外,报告把“永久资本”体系描绘为脆弱节点:大型资管机构通过收购寿险公司,用年金负债提供长期资金来做私人信贷。当底层软件贷款违约,普通家庭储蓄可能被卷入,监管在2027年末趋严后,市场发现受损、缺乏流动性的资产难以找到买家,系统流动性骤然冻结。

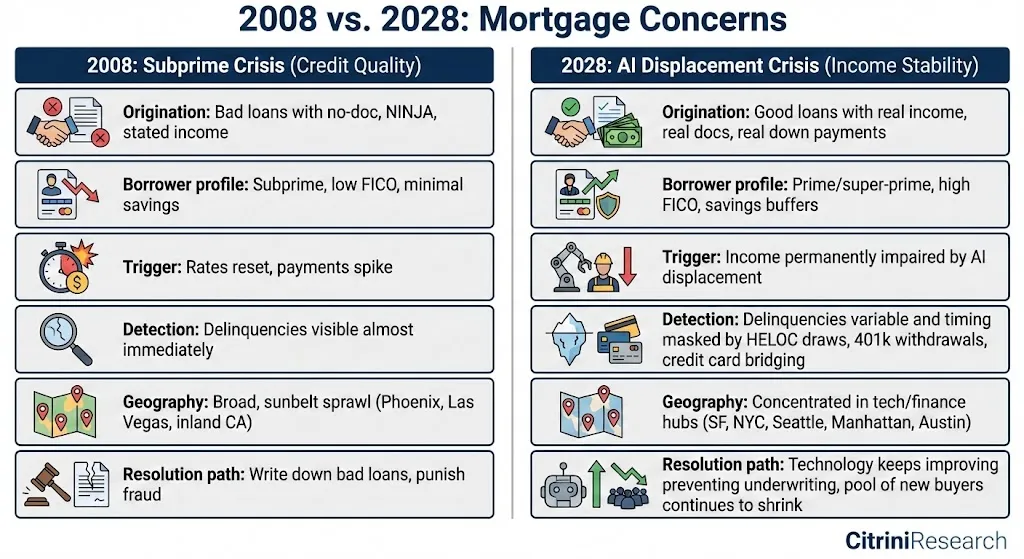

房地产危机、财政困局与社会撕裂

报告最“刺耳”的部分在于对美国住宅按揭市场(约13万亿美元)的担忧。它认为,与2008年“坏在起点”的次贷不同,2028情景的风险是“起点很好,但世界变了”。传统按揭承销隐含假设是:FICO 780的借款人能在30年里维持收入水平。

但在AI替代高薪白领(产品经理、律师、金融高管、程序员等)的路径下,这些人的收入能力被结构性削弱,债务收入比恶化。旧金山、西雅图、奥斯汀等科技权重高的城市房价开始承压,因为“边际买家”的收入出现长期损伤。报告强调,高收入群体虽然只占就业约10%,却驱动超过50%的可选消费;一旦他们“下沉”到更低薪的零工角色,对住房与消费的打击将被放大。

(图源:CitriniResearch)

在这条链条中,政府也遭遇结构性难题:财政收入本质上是对“人类时间”的征税(工资税、所得税),而当生产率收益更多流向算力与资本所有者,税基开始萎缩。报告情景称,劳动收入占GDP比重从2024年的56%下降到2028年的46%,创现代史最大跌幅。

即便总体产出仍高,但它不再通过家庭回流到企业,也就不再通过IRS回流到政府。经济的“循环流动”(circular flow)出现断裂:支出需求上升(社会支持、转型福利)与税基收缩同时发生,财政压力陡增。

报告认为,立法回应陷入意识形态对立与政治作秀,诸如“转型经济法案”“共享AI繁荣法案”等提案试图通过直接转移支付或“算力特许权/版税”(royalty on compute)重新分配AI收益,但社会张力可能先于政策落地而爆发。报告甚至设置了“占领硅谷”(Occupy Silicon Valley)运动封锁旧金山AI实验室的情景,以强调财富集中与阶层焦虑的加速。

结论:重新定价不等于崩溃,但传统货币工具可能无效

Citrini最后强调,“重新定价不等于崩溃”。经济仍可能找到新均衡,但前提是制度与投资者必须适应一个“最有效率的资产反而创造更少工作”的世界。报告还警告,传统宏观对策(降息、QE)或难以解决“技术替代”这一结构性问题,因为它们只能改善金融条件,却无法创造被替代掉的岗位需求。

报告也承认,截至2026年2月,标普500仍接近历史高位,“替代螺旋”尚未真正启动。但它提醒,重新审视十年内哪些假设还能成立的窗口正在收窄,投资者应从“原子 vs 比特”(atoms vs bits)的框架重估组合,寻找那些“无法通过提示词被替代”的价值来源。

推荐文章