- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

跨國金融集團渣打集團(02888.HK)於2024年7月30日中午公佈了截至2024年6月底止的第2季及上半年業績。在公佈業績之後的午後交易十分,渣打的股價一度大漲5.6%,收市漲4.91%,報76.90港元,市值1,962億港元。到底渣打的中期業績有何看點,讓其股價大漲?

季度和上半年業績實現收入與股東回報增長

2024年第2季,基本(下同)淨利息收入按年增長5%,至25.6億美元,佔基本經營收入的53%;非淨利息按年增長6%,至22.46億美元。2024年上半年,淨利息收入與非淨利息收入各佔一半,分别按年增長4%和19%,分别至49.79億美元。

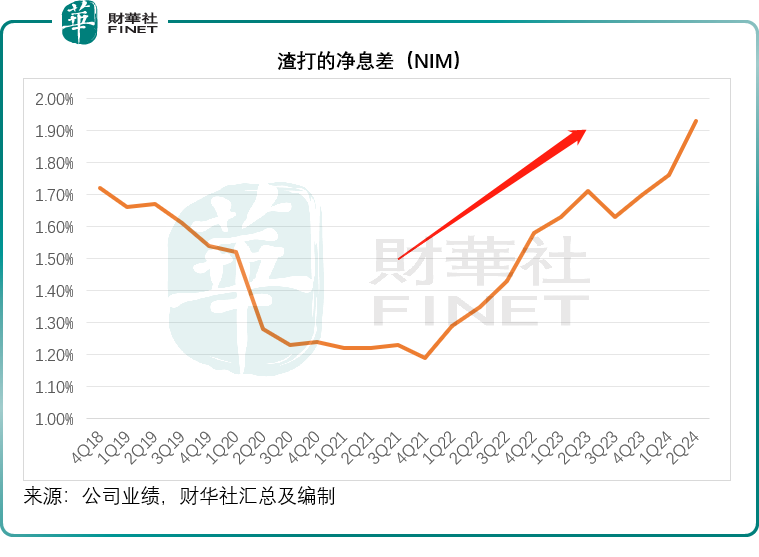

美聯儲從2022年第1季開始加息,也開始帶動全球商業銀行的利息業務息差擴大,包括渣打,見下圖,渣打的淨息差(NIM)於2021年第4季見底回升,於2024年第2季升至1.93%的階段高位水平。

2024年第2季渣打的淨息差擴大22個基點,至1.93%;從半年業績來看,其淨息差擴大18個基點,至1.85%。財華社留意到,單就平均計息資產而言——即渣打的利息業務規模,其實是有所縮小的,第2季和上半年的平均計息資產均按年下降6%,而推動其淨利息收入按年增長的主要因為平均計息資產所產生的收益率差額要高於計息負債所產生的成本差額,即淨息差的擴大,甚於利息業務的擴張。

也就是說,渣打的利息業務增長主要得益於美聯儲加息帶來的收息資產回報上升。

不過從最新業績來看,渣打的非利息業務增長要好於利息業務,或許可以預見,在聯準會開始降息後,渣打或能得益於非利息業務在降息環境下的增長,而抵消對息差業務的潛在影響。

按固定匯率基準計算,2024年第2季,渣打的財富方案業務增長27%,環球銀行業務增長11%,抵消了環球市場業務下降7%的影響,後者下降主要因為上一年有強勁的非經常性收入。

第2季的貸款損失率按年下降4個基點,按季下降11個基點,至12個基點。受收入增長同時貸款損失率下降的帶動,渣打的第2季稅前基本溢利為18億美元,按固定匯率計算同比增長15%。

第2季有形股東權益回報率按年上升1個百分點,至12.9%。上半年的有形股東權益回報提高2個百分點,至14.0%。

從資本狀況來看,渣打的普通股權一級資本比率較三個月前提高1個百分點,至14.6%,反映其資本狀況的改善。

慷慨回饋股東

在上半年業績保持增長和資本狀況維持健康的情況下,渣打計劃增派中期息至每股9美仙(相當於2.3億美元),另外該集團還宣佈最大規模的15億美元股份回購,若加上中期股息2.3億美元,單就上半年來看就計劃向股東回饋17.3億美元,約合135億港元,相當於當前市值1,962億港元的6.9%,更勿論可能還有下半年的股息分派,可謂相當慷慨。

上調全年業績指引

有鑒於上半年業績表現理想,渣打向上修正了2024年收入指引,預計全年經營收入將增長7%以上,而第1季時的增長預期為5%-7%的貼近頂端水平,其中淨利息收入維持100億美元-102.5億美元的預期不變,因此財華社預計,渣打所預計的增長或來自非利息收入。

另外,渣打仍維持有形股東權益回報於2026年達至12%的目標不變,並提高每股全年股息金額,估計這些都是讓投資者看好的主要原因。

大中華區是渣打重要市場

財華社估算,2024年上半年,渣打大中華區(包括香港、中國内地和中國台灣)市場的總營收約為32.65億美元,同比增長9.86%,佔渣打總營收的32.79%;合計稅前利潤或為15.21億美元,同比增長13.93%,佔渣打合計稅前利潤的38.44%。

其中香港收入貢獻最高,達到23.03億美元,同比增長10.14%,佔渣打合計收入的23.13%;香港的稅前利潤也為最高,達到12.06億美元,同比增長18.35%,稅前利潤率高達52.37%,遠高於其他重要市場。

隨著其大中華區業務發展,尤其粵港澳大灣區融合所帶來的機遇推動下,渣打的中長遠展望應較為樂觀。

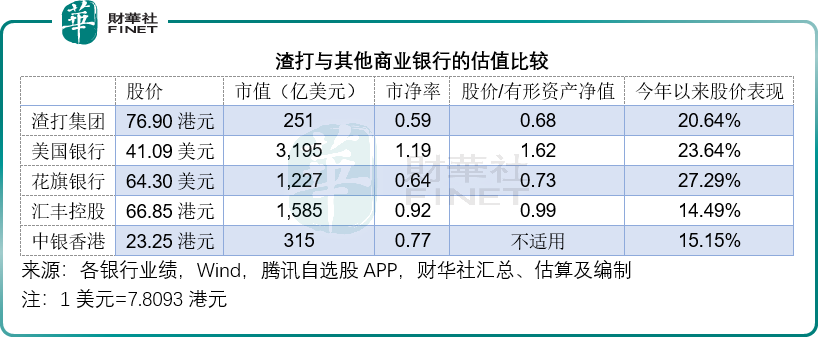

從估值來看,渣打集團的估值仍低於同行匯豐控股(00005.HK)和中銀香港(02388.HK),也遠低於美國大型銀行美國銀行(BAC.US)和花旗(C.US),見下表。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情