【IPO前哨】百度聯想押注的深向科技:創始人曾遭「限高」,深陷虧損泥潭

在「雙碳」政策推動下,新能源重卡正成為商用車領域一條快速崛起的細分賽道。

目前國内新能源重卡整車生產領域主要分為兩大陣營:一方是以中國重汽(03808.HK)、三一重工(06031.HK)和福田汽車(600166.SH)為代表的傳統工程機械或商用車企業,憑借深厚積累拓展至新能源領域;另一方則是以深向科技和零一汽車為代表的造車新勢力,依託「正向定義」研發、核心部件自研等技術創新,推動行業從「油改電」向「純電正向研發」轉型。

11月6日,深向科技正式向港交所遞交招股書,借新能源汽車與自動駕駛東風衝刺IPO。

百度、聯想參投,創始人曾被「限高」

深向科技於2020年成立,是一家新能源重卡及智能公路貨運解決方案科技公司。

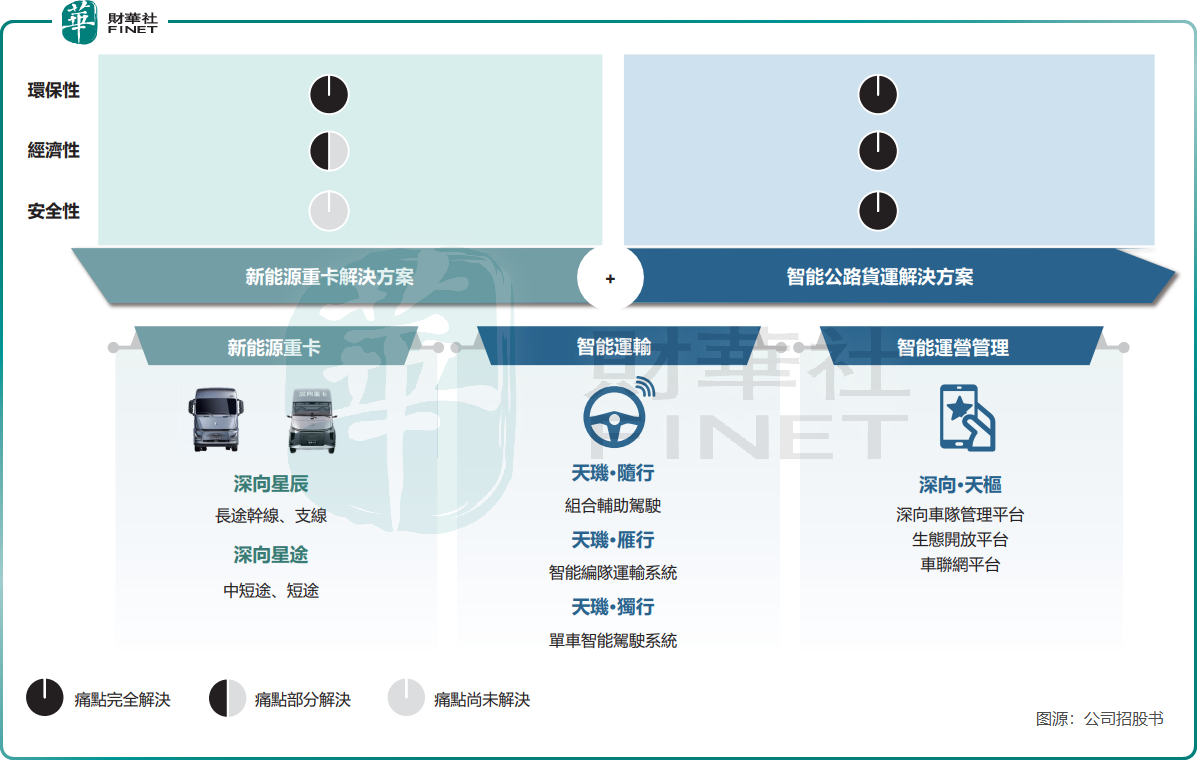

公司解決方案包括兩大板塊:

1)新能源重卡解決方案,整合公司的核心技術與繫統能力的新能源重卡,公司已實現對新能源重卡核心三電繫統(電池繫統、電驅及電控製器)的全棧自研,目前已在新款車型中搭載;

2)智能公路貨運解決方案,包括組合輔助駕駛繫統天玑·隨行、智能編隊運輸繫統(IPTS)天玑·雁行等。

隨著市場紅利釋放,深向科技銷量快速攀升。招股書顯示,2023年、2024年及2025年上半年,公司新能源重卡分别交付509輛、3,002輛和2,873輛。按銷量計,2024年公司在全球新能源重卡市場中佔有率為3.1%,排名第十。

作為新能源重卡黃金賽道的入局者,深向科技成立僅5年便收獲多輪資本「輸血」,投資者陣營堪稱豪華。

據招股書披露,2022年4月以來,公司累計完成11輪融資,投資方涵蓋百度(09888.HK)、聯想(00992.HK)等產業巨頭,以及大灣區基金、前海弘盛、啓明融乾、貔頭、濟南智能等知名投資機構。

值得注意的是,深向科技的創始人、董事長萬鈞具備汽車金融領域背景,擔任獅橋集團創始人、董事長兼CEO,該集團核心業務聚焦汽車金融。

企查查信息顯示,今年5月底,獅橋集團關聯公司獅橋融資租賃(中國)有限公司,因未按執行通知書指定期間履行生效法律文書確定的給付義務,與公司法定代表人萬鈞一同被重慶市巴南區人民法院採取限製高消費措施。

收入激增背後:毛利率僅2.9%,流動性承壓

隨著新能源重卡銷量快速起量,深向科技營收實現從無到有、迅猛增長。

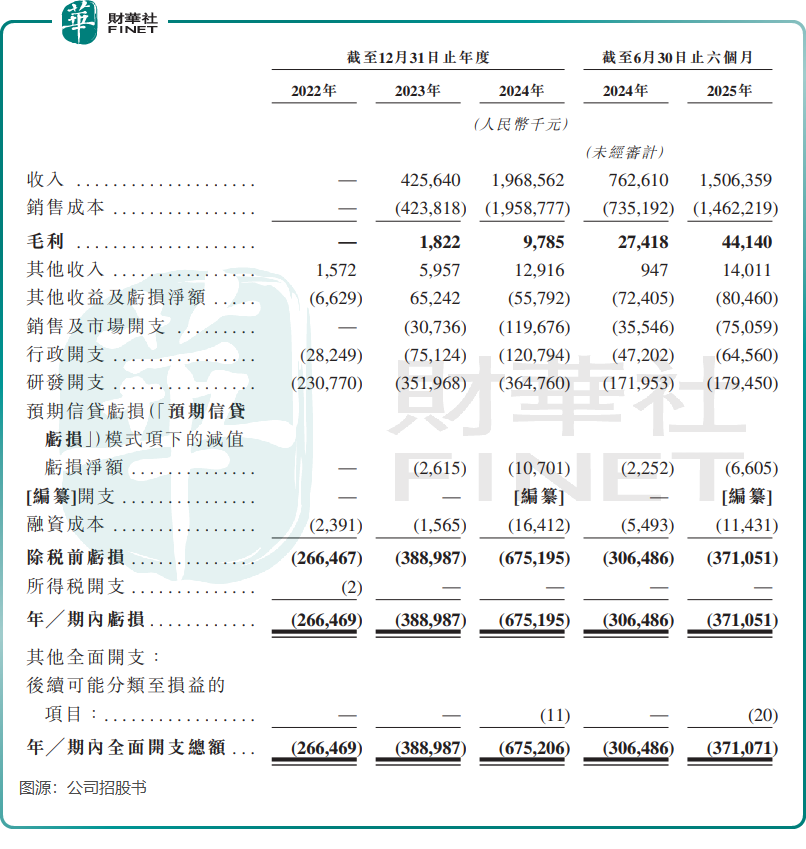

公司2023年開始產生收入,達4.26億元(單位人民幣,下同),2024年激增至19.69億元。2025年上半年,營收同比接近翻倍,達15.06億元。

收入結構中,新能源重卡銷售佔據絕對主導。2025年上半年,該業務收入佔比高達99.4%;智能公路貨運解決方案尚未產生收入,剩餘0.6%來自零部件銷售。

儘管營收快速增長,但由於業務仍處發展初期,研發投入、市場開拓等支出較大,深向科技持續虧損且幅度加劇。2022年至2024年及2025年上半年,公司期内虧損分别為2.66億元、3.89億元、6.75億元和3.71億元。

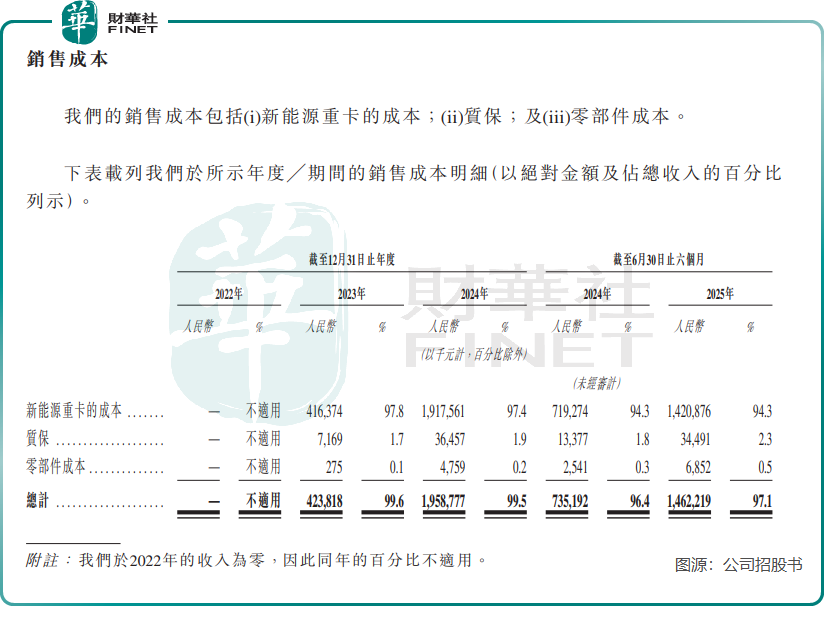

公司的毛利率水平極低,2025年上半年僅為2.9%,2024年上半年為3.6%,2024年全年為0.5%。2022年以來,公司高昂的銷售成本逼近收入規模,其中新能源重卡成本佔絕大部分。公司需向供應商採購電芯、電力驅動、電子控製組件和高壓電纜等原材料和零部件。

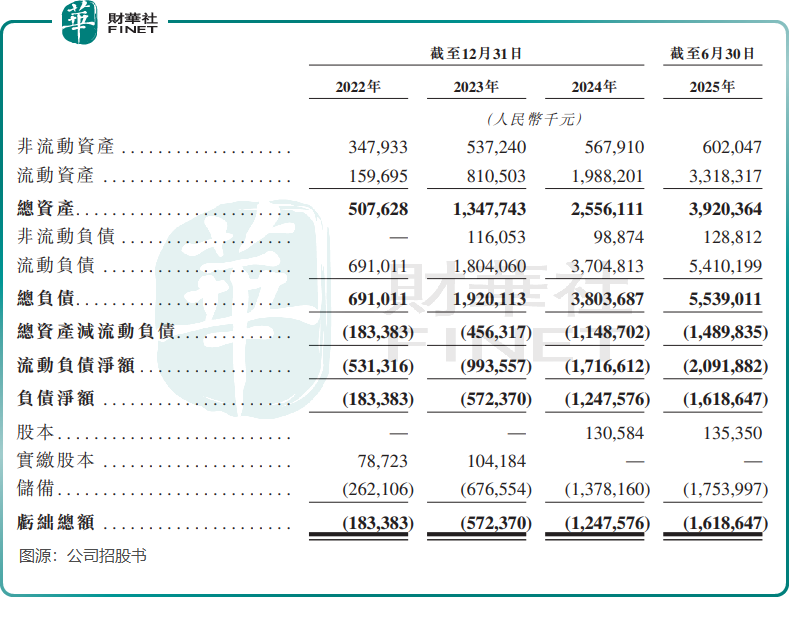

儘管持續獲得外部融資,深向科技仍面臨嚴峻的短期流動性壓力。

截至2025年6月底,公司流動資產總值33.18億元,流動負債總額卻高達54.1億元(其中按公允價值計入損益的金融負債21.91億元),流動比率僅0.61。同期,公司短期銀行借款達7.42億元,明顯高於同期5.93億元的現金及現金等價物。

從財務數據看,深向科技短期償債壓力較大,流動性風險高企。高企的流動負債、緊張的償債能力,疊加持續虧損與薄弱的造血能力,成為其港股IPO進程中備受關注的核心風險點。

此番衝刺港交所,成為深向科技尋求「輸血」的重要途徑。若上市進程受阻,其債務狀況將對正常經營構成嚴重威脅。

總結

深向科技作為新能源重卡新勢力,雖享受行業紅利實現交付與收入激增,卻面臨「增收不增利」的窘境——毛利率僅2.9%,連續虧損擴大,流動比率低至0.61,短期償債壓力較大。公司創始人曾被「限高」,流動性風險與持續「失血」模式使其IPO之旅充滿挑戰,上市成敗或將決定企業命運。

推薦文章