港股「弄潮兒」!浪潮數字企業年内漲幅逾185%

7月30日,港股的浪潮數字企業(00596.HK)大漲8.81%,在恒生指數下挫的背景下逆勢走高,目前公司報10.38港元/股,市值119.5億港元。

浪潮數字企業今年以來頗為強勢,至今累計漲幅超過185%,尤其是近兩日,公司呈現加速上行的態勢,多頭積極性很高。

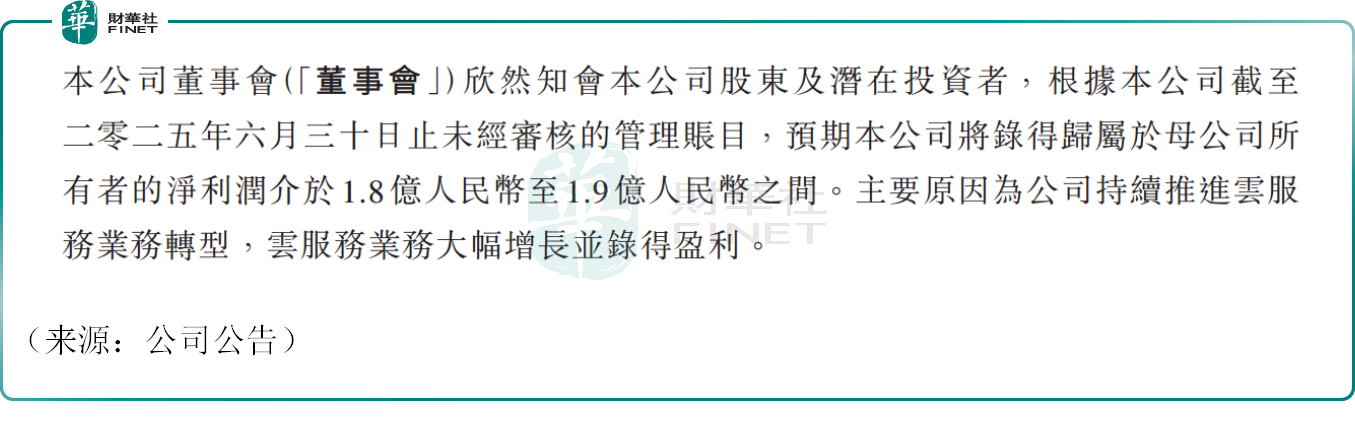

消息面上,7月28日,浪潮數字企業甩出一份亮瞎眼的盈喜公告,公司預計2025年上半年錄得歸母淨利潤約1.8億元至1.9億元(人民幣),對比2024年上半年1.06億元的歸母淨利潤,增長幅度很大。這或許也是公司股價頗受追捧的背後原因之一,市場資金聞風而動。

對於盈利增長,浪潮數字企業解釋稱,公司持續推進雲服務業務轉型,雲服務業務大幅增長並取得盈利。

事實上,近幾年浪潮數字企業盈利能力持續爬坡,2021年至2024年,公司歸母淨利潤從0.54億元一路增長至3.85億元,從今年上半年業績預告看,增長勢頭延續。

根據公開資料,浪潮數字企業背靠浪潮集團,聚焦企業軟件與雲服務。公司在央企國企以及大型企業市場具備強競爭力。

近年來,在雲計算、AI等新技術飛速發展下,公司果斷亮出了「AI First」的戰略大旗,加大對浪潮海嶽大模型的研發投入,全面升級海嶽軟件產品體繫,用AI賦能的方式,助力企業智能化轉型,推動ERP等管理軟件國產替代進程,同時也助力公司自身駛入發展的快車道。

浪潮數字企業上揚的利潤曲線,也清晰的描繪了一家傳統IT企業向雲和AI成功轉型的軌迹。公司今年以來的大漲,或許也是一次業績增長和估值提升的共振。

今年上半年,國際數據公司IDC發佈《中國企業級應用管理(EA)市場跟蹤研究報告(2024H2)》,數據顯示,在生產與運營軟件市場,浪潮數字企業穩居國產廠商第一,這也進一步佐證了公司的領先實力。

對於浪潮數字企業的發展,不少專業機構都投下了「信任票」。

國證國際曾指出,受益於整體收入的增長和雲服務業務規模效應帶來的利潤率提升,該行預估2025年浪潮數字企業業績有望延續2024年的盈利強勁趨勢,伴隨信創國產化替代趨勢、國企股東背景背書、估值較同業嚴重低估,以及潛在的進入港股通機會,估值有望得到進一步提升。

中泰證券近期亦發佈研報稱,浪潮數字企業背靠山東國資,技術實力與市場競爭力較強,且深耕行業多年,積累了豐富的行業經驗與知識,同時加快推動產品與業務的雲轉型,經營與盈利質量持續提升。

該行預測2025-2027年公司營收分别為93.53/106.11/119.37億元,歸母淨利潤分别為5.06/6.48/8.09億元,首予「買入」評級。

推薦文章