CXO概念異動飙升!藥明康德業績大增,行業前景向好?

7月11日,曾多次入選港股百強榜單的藥明康德(02359.HK)迎來跳空放量大漲,其股價一度飙升逾14%。除了藥明康德外,同行業的凱萊英(06821.HK)、康龍化成(03759.HK)也都漲超10%,藥明生物(02269.HK)、泰格醫藥(03347.HK)等CXO概念均迎來普漲。

在A股市場,CXO概念股亦迎來大面積異動,其中藥明康德(603259.SH)、凱萊英(002821.SZ)錄得跳空漲停,博騰股份(300363.SZ)、美迪西(688202.SH)、康龍化成(300759.SZ)等多股大漲。

港、A兩市的CXO概念股為何集體異動上漲?

藥明康德中期業績預增,「點燃」CXO板塊

從消息面來看,藥明康德發佈的最新業績預告是今日CXO板塊大漲的「導火索」。

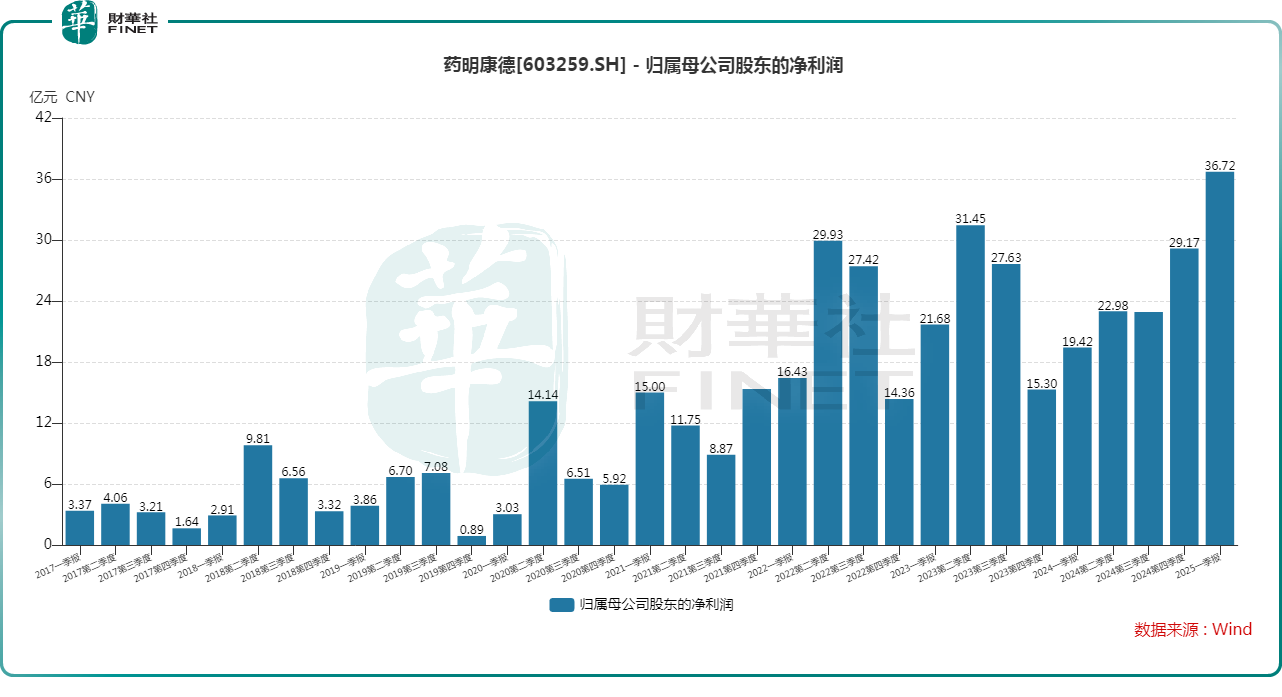

7月10日盤後,藥明康德發佈公告稱,2025年上半年,預期實現營業收入約207.99億元(人民幣,下同),同比增長約20.64%,其中持續經營業務收入同比增長約24.24%。

另外,藥明康德預期上半年實現經調整歸母淨利潤約63.15億元,同比增長約44.43%;預計實現扣非後淨利潤約55.82億元,同比增長約26.47%;預計實現歸母淨利潤約85.61億元,同比增長約101.92%。

這也就是說,結合一季度的業績來看,藥明康德預計2025年第二季度實現歸母淨利潤48.89億元,創歷史新高。

關於上半年業績大幅增長,藥明康德在公告中稱,公司持續聚焦獨特的「一體化、端到端」CRDMO(合同研究、開發與生產)業務模式,不斷拓展新能力、建設新產能,持續優化生產工藝和提高經營效率,推動業務持續穩健增長。

另外,上半年非經常性損益項目對利潤的影響主要來自於出售持有的藥明合聯(02268.HK)部分股票的收益,期内預計收益約32.10億元。

海通國際在近日的研報中指出,由於市場對内需CXO和科研服務中報業績的積極預期,近期CXO/科研服務板塊漲幅居前。

而藥明康德的業績預增公告也佐證了這種觀點,後續CXO企業的中期業績值得關注。

國產創新藥爆發,利好CXO產業鏈

值得一提的是,CXO領域一向被視為是醫藥行業的「賣水人」,而今年國產創新藥迎來大爆發,這對CXO企業來說是一種長期利好。

近年來,中國創新藥出海(license-out)勢頭迅猛,並在今年迎來大爆發,這提振了各方對生物醫藥的信心。

據藥時代不完全統計,2025年上半年度(截止到6月30日),中國創新藥領域的BD出海交易事件已經超過50起,其中披露的合作總金額合計高達484.48億美元,全年或將再破紀錄。

而在另一邊,支持創新藥的政策依舊在持續推出。例如,國家醫保局聯合國家衛健委出台《支持創新藥高質量發展的若幹措施》,聚焦我國創新藥發展面臨的突出問題,提出5方面16條措施,對創新藥研發、準入、入院使用和多元支付進行全鏈條支持。

因此,創新藥也是今年漲勢最強的板塊之一。

中金公司認為,2025年初至今創新藥出海交易火熱,重磅交易頻發,BD高額首付款直接增厚企業現金流,疊加市場對管線價值的樂觀預期,推動創新藥板塊整體上行,估值中樞上修,預期BD資金和二級熱度上漲將反哺國内新藥研發需求起量以及一級創新藥項目融資活躍度提升,内需CRO有望受益。

外需方面,中金公司進一步表示,美元加息週期對新藥投融資造成的壓力逐步緩解,與之強相關的海外新藥前端研發需求開始回暖,中國企業成本與效率優勢仍在,對海外客戶具較強吸引力,外需CDMO訂單趨勢向好,頭部公司毛利率具備韌性。

國盛證券研究人員也表示,CXO未來有望受益於全鏈條鼓勵創新政策預期帶來的創新情緒提升和水位提升,尤其預期國内有產業政策支持,投融資潛在可能改善的情況下,國内前端業務有望回暖。

國盛證券研究人員還指出,中長期看,隨著外部環境改善與新能力新產能陸續貢獻,板塊增速有望拐點向上,且多肽、寡核苷酸、CGT等新分子新療法有望持續注入板塊高景氣,看好CXO板塊底部佈局機會。

不過,浦銀國際研究人員則表示,考慮到在手訂單轉化為業績收入需要一定時間,CXO公司2025年業績確定較高。不過,受到上遊全球生物醫藥融資恢復溫和緩慢影響,2025年下半年CXO板塊訂單需求預計較2024年下半年大概率僅溫和上升,有可能對CXO公司2026年及以後的業績帶來不確定性。

結語

總的來看,國產創新藥在近年迎來爆發,對於CXO企業來說是長期利好,而且從藥明康德的中期業績預告來看,CXO企業的業績具有比較高的確定性。

不過,CXO概念股其實已經上漲了一段時間,後續投資者也要警惕股價回落的風險。

推薦文章