配股籌近20億,科倫博泰生物為創新研發「輸血」?

中國抗體藥物偶聯物(ADC)領域的龍頭企業——科倫博泰生物(06990.HK)站在了資本市場聚光燈下,昨日(6月4日)股價再次破新高至365.0港元/股,年内漲幅也實現翻倍至119%,以翻倍之勢領跑創新藥板塊。

此番股價強勢飙升,既得益於生物科技板塊估值修復的行業紅利,亦受自身核心產品上市後市場給予樂觀預期,更與公司董事長劉革新親薦的「麥角硫因膠囊」產品後,資本市場炒作相關題材等利好疊加效應催化。

然而,6月5日,伴隨著一則配股籌資公告的披露,科倫博泰生物股價從高處下挫,截至發稿跌幅為8.86%,成交量明顯提升。

配股籌資近20億以增強研發

科倫博泰生物於6月5日盤前發佈公告,擬向不少於六名承配人配售591.8萬股配售股份,每股配售價較6月4日收市價折讓約7.58%。

科倫博泰生物此次配股估計所得款項淨額約為19.43億港元,將主要用於投入產品研發、臨床試驗及注冊備案等。

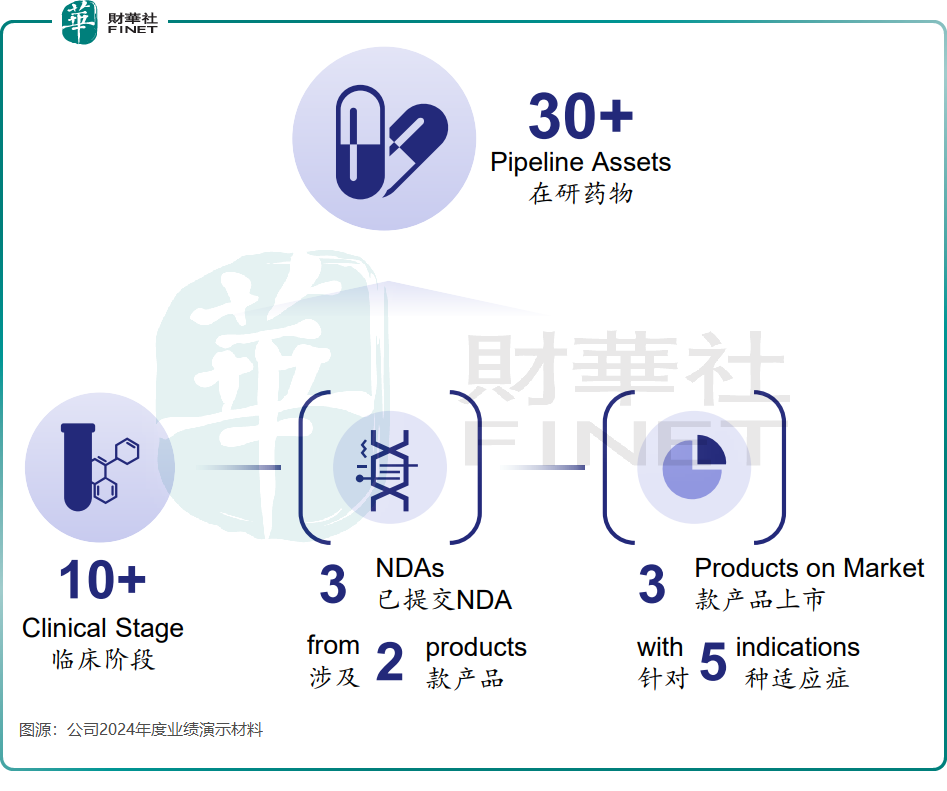

作為中國首批也是全球為數不多的建立内部開發ADC平台OptiDCTM的生物制藥公司之一,科倫博泰生物構建了豐富的產品管線,涵蓋超30款候選藥物,其中超10款已進入臨床階段。

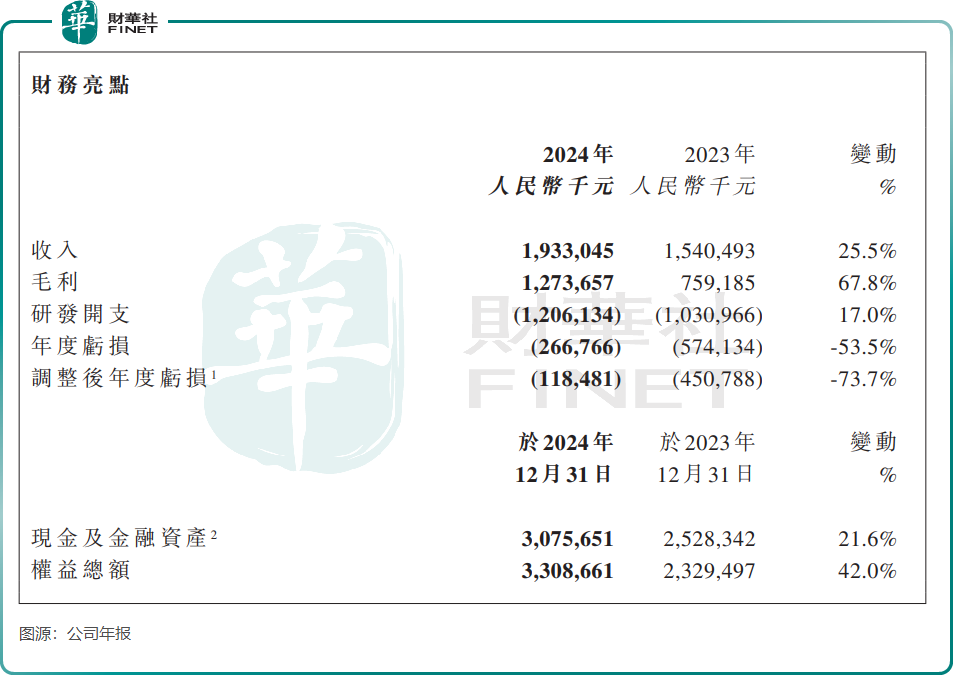

面對如此龐大的產品管線,科倫博泰生物的研發投入堪稱「大手筆」,2024年研發支出高達12.06億元,同比增長17%,且預計2025年還將持續攀升。然而,截至2024年末,公司現金及金融資產不到31億元。按當前「燒錢」速度,若不融資及考慮首付款合作,資金鏈僅能維持2-3年。此次配股,無疑是其衝刺ADC商業化前的關鍵「輸血」。

對資金的強烈需求,促使科倫博泰生物在過去一年中頻繁在資本市場開展再融資活動。

在此次配股籌資近20億港元之前,公司已於2024年5月通過配售新H股籌集5.47億港元,並在2024年底向控股股東科倫藥業配股淨籌約6億港元。這兩次再融資所得資金均被規劃用於產品研發、臨床試驗及提升研發能力,以助力公司邁向商業化階段。

在高強度投入研發的同時,科倫博泰生物因收入有限,持續處於虧損狀態,2023年及2024年的年度虧損分别為5.74億元和2.67億元。

爆發期將至?

抗體藥物偶聯物(ADC),是一類結合了抗體靶向性和細胞毒性藥物殺傷作用的靶向抗癌藥物,被稱為「生物導彈」,為腫瘤治療的重要突破。

近日,國内有多款創新藥(包括ADC)密集獲批上市,這表明中國創新藥行業已進入高速發展期,展現出強勁的增長潛力。

科倫博泰生物正是國内創新藥蓬勃發展浪潮中的受益者之一。除了上文提到的超30款候選藥物管線外,公司還構建了多元化的臨床前資產組合,以進一步拓展其針對不斷增長的醫療需求的產品管線。

在科倫博泰生物30餘個創新藥項目中,其中3個項目已獲批上市,3個項目處於NDA階段,10餘個項目正處於臨床階段。

平安證券在研報中表示,科倫博泰生物堅持創新研發,在ADC領域首款RDC項目邁入臨床,在非ADC方面逐步迎來收獲期,公司穩步向「創新研發、全球合作、商業化銷售」綜合型藥企轉型。

在2024年年報中,科倫博泰生物表示,已獲得蘆康沙妥珠(佳泰萊®)及塔戈利單抗(科泰萊®)及西妥昔單抗N01(達泰萊®)的上市許可,並已開始其商業化。其中,蘆康沙妥珠是科倫博泰生物的核心產品,為全球第二款獲批上市的TROP2 ADC,也是首個國產TROP2 ADC,針對NSCLC、乳腺癌、胃癌、婦科腫瘤等晚期實體瘤。

交銀國際在研報中預計,蘆康沙妥珠中國内地和海外銷售峰值將分别超過50億元和40億美元,是科倫博泰生物估值核心驅動力。

科倫博泰生物得到了全球制藥巨頭默沙東的青睐,於2022年,科倫博泰與默沙東就ADC藥物達成多項合作,總交易對價超百億美元,刷新了當時中國創新藥對外授權交易金額紀錄。

2024年,科倫博泰生物錄得18.63億元(同比+21.6%)的許可及合作協議收入,主要來自與默沙東、Ellipse Pharma等公司達成的多項合作相關的里程碑收入。隨著產品商業化的加速推進,公司收入有望繼續保持較高增長態勢。

本次配股融資的完成後,有利於科倫博泰生物增強資金實力,為其ADC管線的研發和商業化提供持續支持。未來,公司核心產品蘆康沙妥珠等ADC藥物商業化進展表現值得持續關注。

推薦文章