杯盞間的刀光劍影:茶飲的價格之辯

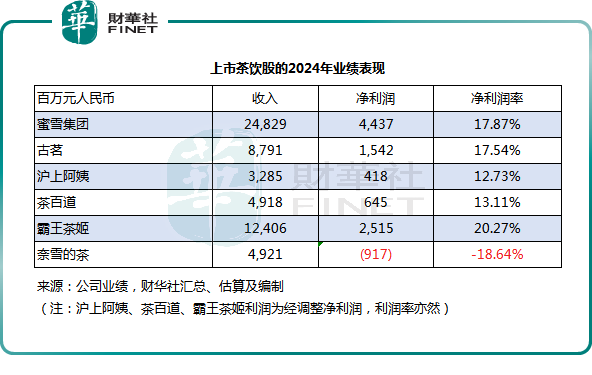

大部分茶飲起步價20元(單位人民幣,下同)的奈雪的茶(02150.HK),2024年全年營收49.21億元,歸母淨虧損卻達到9.17億元。

產品單價不超10元人民幣的蜜雪集團(02097.HK),2024年全年營收248.29億元,歸母淨利潤44.37億元,歸母淨利潤率達到17.87%。

定價如此高的奈雪的茶,為何跑不赢蜜雪集團?經營模式的迥異是最主要的原因。

奈雪的茶以自營店為主,需自負盈虧,從研發到採購到經營到銷售到售後和品牌維護,全部都需要照管,其成本包括了原料採購、物流、運營管理、行政開支、營銷、研發等等。

以蜜雪集團為首的一眾上市茶飲股,包括古茗(01364.HK)、滬上阿姨(02589.HK)、茶百道(02555.HK)、霸王茶姬(CHA.US)等,全部都以加盟店為主,它們需要做的只有供應原料和設備直供給加盟商,賺取差價,並負責品牌營銷和研發,不需要像奈雪的茶那樣管理店面,還要支付租金和門店員工薪酬,完全的輕資產經營。

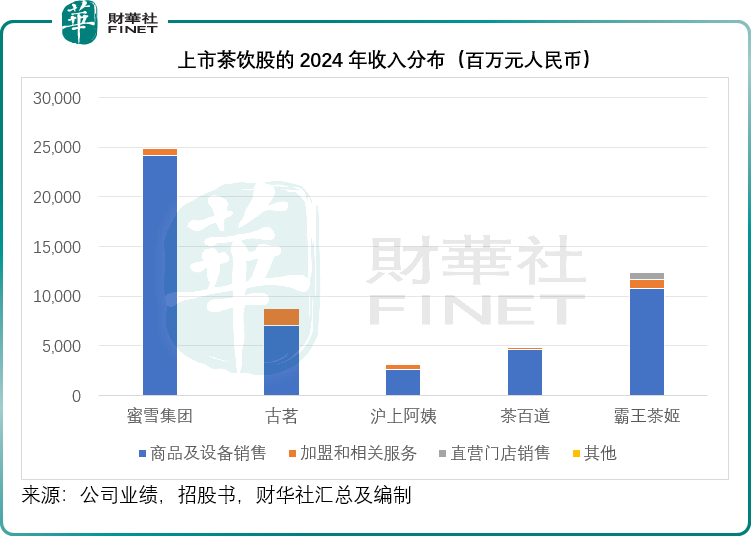

2024年末,蜜雪集團的門店總數達到4.65萬家,是奈雪的25.85倍,但總資產卻僅相當于奈雪的3.21倍。同樣,其他茶飲股的門店總數均遠超奈雪,但其資產規模相對奈雪而言,也未見得高出許多,見下圖,奈雪的門店數為八家茶飲股的最低,而資產規模卻並不小,這可以解釋自營為主的奈雪利潤率落後于霸王茶姬等同行的原因。

但是,以加盟店為主的茶飲股之間,盈利能力也存在差異,例如美股上市的霸王茶姬純利率高達20%以上,而滬上阿姨和茶百道卻只有12%和13%,低于蜜雪集團和古茗的17%以上,這又是為何?

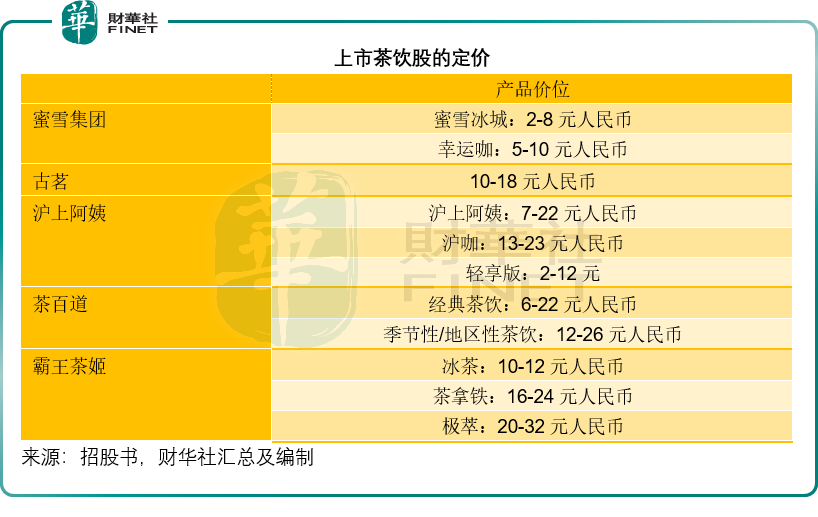

上市主要茶飲股的定價規則

蜜雪集團:1997年,蜜雪集團的創始人及董事長張紅超用一台自制刨冰機,開啓了創業之路,自此之後,蜜雪一直走的是親民路線,致力于為廣大消費者提供單價約6元人民幣的平價現制果飲、茶飲、冰淇淋和咖啡。旗下有現制茶飲品牌「蜜雪冰城」和現磨咖啡品牌「幸運咖」。

現制茶飲品牌「蜜雪冰城」主要向中國及海外消費者提供現制果飲、茶飲和冰淇淋,核心產品的價格通常為2元至8元人民幣。「幸運咖」核心產品的價格通常為5元至10元人民幣。

古茗:成立于2010年的古茗,主要銷售三類飲品:1)果茶飲品;2)奶茶飲品;及3)咖啡飲品及其他。價格通常在10元人民幣-18元人民幣之間。2024年前三季,果茶飲品合計佔售出總杯數的41%,奶茶佔比為47%。

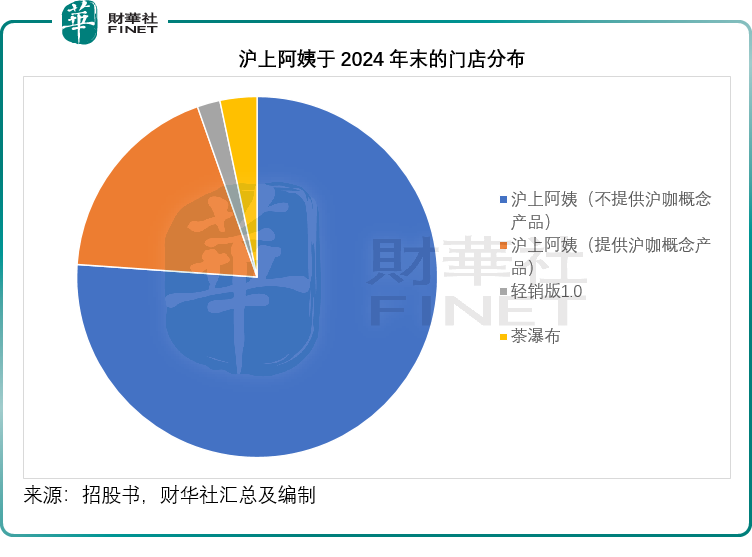

滬上阿姨:2013年推的主品牌「滬上阿姨」,主要產品價格範圍介乎每款人民幣7元至22元,提供包括鮮果茶、多料奶茶、輕乳茶、酸奶昔及袋裝小食等產品,門店主要為街邊店,其餘小部分店鋪位于購物商場或公交樞紐。

2022年推出的滬咖,一般設在滬上阿姨門店内,提供各種咖啡飲品,包括咖啡拿鐵、茶拿鐵及茶咖拿鐵,產品價格範圍介于13元-23元。

2023年推出的輕享版為三線及以下城市的消費者提供更具性價比的茶飲選擇,價格2元-12元,主要為多料奶茶、輕乳茶、水果茶及冰淇淋,門店主要為街邊店,與滬上阿姨相比,輕享版在定價及門店選址上更加靈活。2024年3月起,該集團開始向加盟商推廣茶瀑佈(輕銷版2.0升級品牌概念),進一步捕捉下沉市場的需求。

茶百道:2008年在成都開設首家門店的茶百道,產品組合包括各種經典茶飲、季節性茶飲及區域性茶飲。

其中經典茶飲通常全年供應,而季節性茶飲及區域性茶飲則在特定時間或區域銷售,取決于相關時令水果或當地特色水果的可獲得性、消費者接受度以及銷售和營銷原因等。除了茶飲之外,茶百道也于2024年1月在成都以「咖灰」品牌開設首家直營咖啡店。

經典茶飲主要包括楊枝甘露、豆乳玉麒麟、招牌芋圓奶茶、茉莉奶綠和西瓜啵啵,經典茶飲的標價介于6元至22元人民幣,2023年的平均售價為13.9元人民幣。季節性茶飲的標價介于12.0元至26.0元之間,2023年的平均售價為16.6元。

霸王茶姬:2017年創立的霸王茶姬,定價要比以上的茶飲同行進取得多。該公司在其美股上市招股書上指,其賣點是受現代咖啡連鎖店菜單的啓發,而致力于捕捉茶的精髓,並努力制作一個永恒的、具有普遍性的核心菜單,通過精心混合茶奶兩種基本飲料而制作出招牌拿鐵茶。

從其披露的菜單來看,1)原葉茶拿鐵,價位介于16-24元人民幣;2)雪頂茶拿鐵,價位20-22元;3)東方冰茶,價位10-12元;4)極萃▪茶拿鐵,價位20-22元;5)極萃▪茶冰川,價位32元。

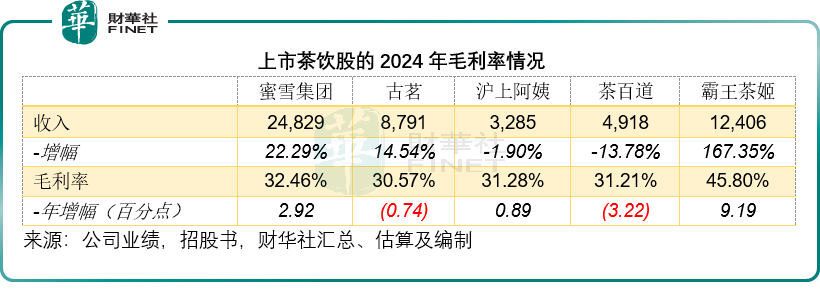

上市茶飲股的毛利率差異在哪?

不考慮自營為主的奈雪的茶,我們留意到,上市茶飲股的2024年毛利率均在30%以上,而霸王茶姬或更高達45.80%,霸王茶姬沒有單獨披露毛利情況,我們根據其所列的費用性質估算所得(總收入扣減原料陳本、自營店經營成本、存儲和物流成本後利潤)。

從以上的定價可以看出,霸王茶姬的定價要比其他同行高得多,這應是其毛利率較高的原因之一。而且霸王茶姬的成立時間相對較短,比較能吸引獵奇心理消費者的興趣。

此外,我們認為還有一個重要的原因,霸王茶姬的原料基本上採購自第三方。當然,其他茶飲品牌也有主要依賴第三方供應的,包括古茗和茶百道,但是從GMV來看,霸王茶姬的2024年GMV高達294.58億元,高于古茗的223.97億元,茶百道沒有披露2024年的GMV,但是從其2023年GMV來看,只有169.09億元,而且該公司的2024年收入下降13.78%,估計其GMV要低于2023年水平。

從2024年的收入分佈來看,霸王茶姬的商品銷售額達到98.91億元,設備銷售收入達8.98億元,兩項合計收入高達107.89億元,遠高于茶百道的46.52億元和古茗的70.27億元。從如此規模的營收來看,霸王茶姬的採購規模應更具規模效益,這應是其毛利率優勝的重要原因。

再來看蜜雪和滬上阿姨。

2024年12月31日,滬上阿姨的供應鏈網絡包括:1)12個大倉儲物流基地;2)四個設備倉庫;3)八個新鮮農產品倉庫;4)15個前置冷鏈倉庫。其供應鏈網絡中的三個達倉儲物流基地及所有前置冷鏈倉庫由獨立第三方營運。

2022年投產的海鹽工廠能夠生產及加工其用于制備飲品的部分食材,包括珍珠、芋圓、芋泥及茶葉。我們留意到,于2024年,以上食材的產能利用率分别為56%、32.7%、86.2%和89.6%。

蜜雪集團則是中國現制飲品行業中最早設立中央工廠的企業,也是行内極少數實現加盟商的飲品食材、包材及設備100%從品牌方採購的品牌。蜜雪集團提供給加盟商的飲品食材,超過六成為其自產,其中核心飲品食材更是100%自產,這正是蜜雪集團的飲品賣得這麽便宜,還能賺這麽多錢的原因,它賺的是供應給加盟商的材料和設備差價,而不是飲品利潤。

以低價作為噱頭,吸引流量,讓蜜雪的自供系統能夠最大限度發揮規模效益,這就是其優勢所在。

但是,大家可能會有個疑問,霸王茶姬2024年的利潤率要優于蜜雪集團,這是否意味著霸王茶姬比蜜雪更具優勢?衡量一家企業的表現,不僅僅要看毛利率,還需要看它的整體戰略佈局,是否與其優勢相匹配,從而實現可持續增長。

霸王茶姬的優勢是可持續的,還是暫時的?

我們將在下一篇的營銷博弈之道,從品牌、門店佈局和營銷,分析上市茶飲股的發展態勢,敬請留意。

推薦文章