【IPO前哨】轉戰港股!大醫集團估值超50億背後的機遇與考驗

早在2021年6月,西安大醫集團股份有限公司(以下簡稱「大醫集團」)就曾向上交所遞交招股書。

但由于A股整體審核程序及當時不利的市況令上市時間表不明朗,大醫集團于2021年底撤回上市申請,並計劃轉戰港交所。

近日,為實現「上市夢」大醫集團悄然向港交所遞交IPO申請書,擬通過第18A章登陸港股市場,中信建投國際、浦銀國際、民銀資本為其聯席保薦人。

7輪融資後估值逾50億,家族控股權集中

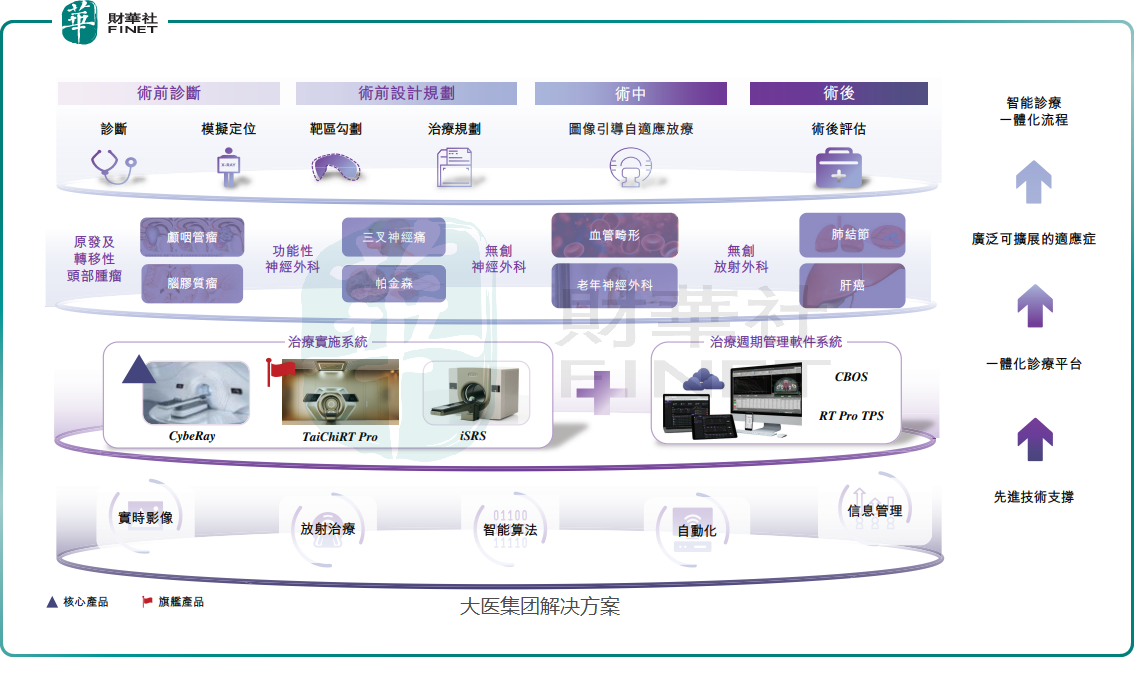

在招股書中,大醫集團如此介紹:我們是創新放射外科解決方案的全球領先企業和引領者,正在推進構建涵蓋整個治療生命周期的下一代智能化、自動化和數字化放射外科生態系統的核心戰略。

大醫集團還表示,正將治療方式從傳統的侵入性及微創手術轉變為非侵入性手術,提供具有突破性的臨床成果。通過運用成像技術、放射治療以及自動化技術,研發了包括CybeRay和TaiChiRT Pro在内的智能放射外科平台,該平台能夠處理包括腫瘤和非腫瘤性疾病的復雜病症。

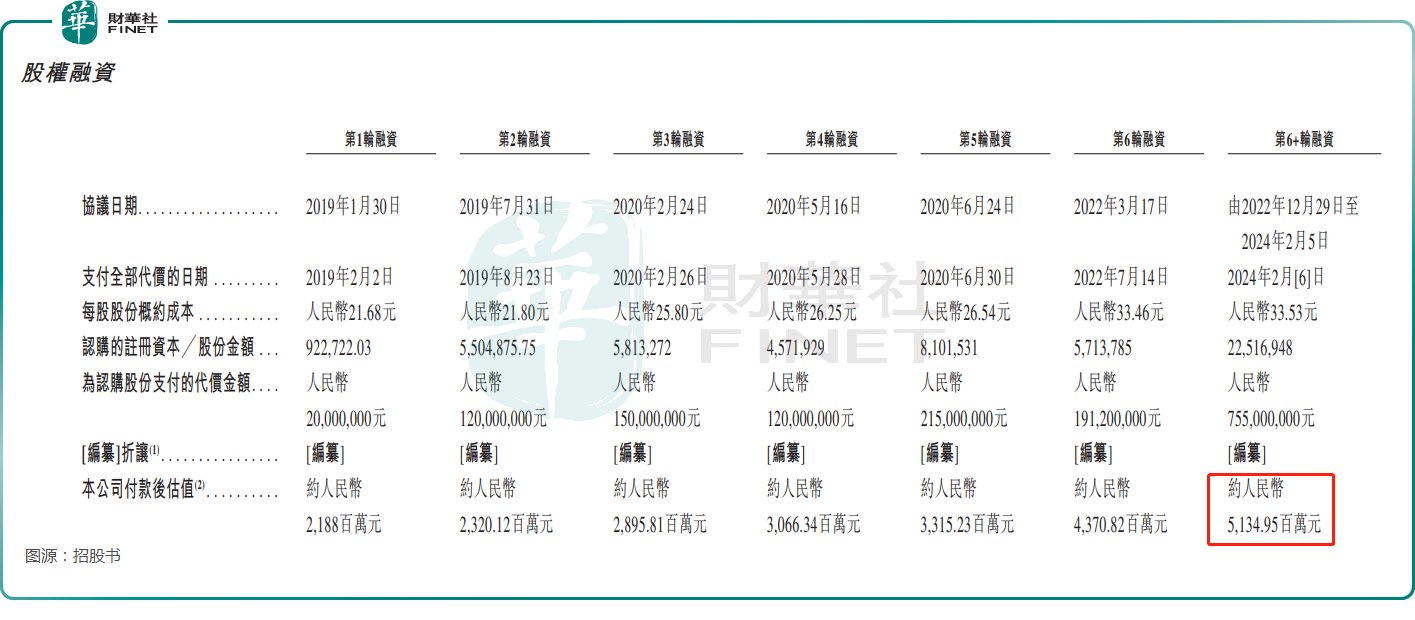

自2011年成立以來,公司已通過股權融資及股份轉讓吸引了多家投資者,獲得了7輪股權融資,總額達15.71億元(人民幣,下同),投資方包括招商局創投、高瓴等。最後一輪融資後,大醫集團的估值超過50億元。

不過,雖然歷經多輪融資,但大醫集團存在家族控股權集中的現象。招股書顯示,截至2025年4月21日,大醫集團靈魂人物劉海峰與女兒劉怡辰及妹夫王斌、大醫通匯、CMC、CMCH、CMS、AHC、BTI、上海通權及西安同貴,通過委託書、一致行動協議及表決權委託協議,共同有權行使公司已發行股本約52.99%所附帶的表決權。

此外,在管理層面,劉海峰擔任公司的執行董事、董事長兼總經理,劉怡辰則是大醫集團的執行董事、副董事長兼資本運營中心總裁,劉怡辰的配偶昝鵬則是公司的執行董事、首席產品官兼首席品牌官。

有產品上市,但未實現盈利

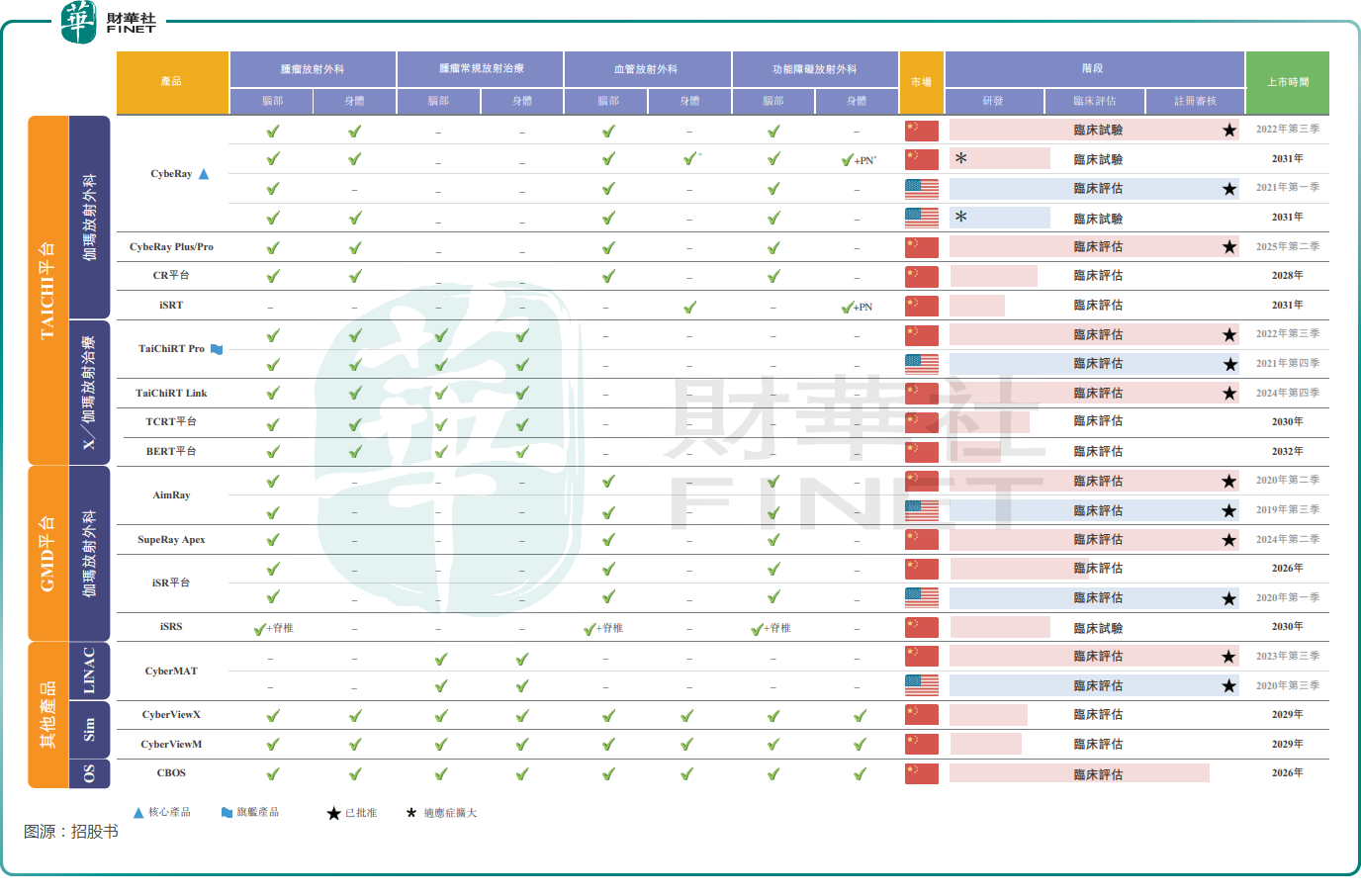

大醫集團的核心產品CybeRay是全球首個實時影像引導伽瑪放射外科系統,分别于2021年3月及2022年7月獲得美國食品藥品監督管理局(「FDA」)及中國國家藥品監督管理局(「國家藥監局」)批準,目前正處于適應症擴展的研發階段。

截至2025年4月21日,大醫集團已與四家醫院就CybeRay適應症擴展的臨床試驗進行了初步溝通。

此外,大醫集團還有一款旗艦產品TaiChiRT Pro。2021年11月,TaiChiRT Pro獲得FDA批準作為二類醫療器械(K210921),適用于頭部及身體病竈、腫瘤及病症的放射外科。2022年7月,TaiChiRT Pro獲得國家藥監局批準作為三類醫療器械(國械注準20223050973),適用于頭部及身體實體瘤及病竈的放射治療。2023年2月,TaiChiRT Pro獲FDA授予突破性醫療器械認定。

截至2025年4月21日,大醫集團已與四家醫院進行初步溝通,將開展有關TaiChiRT Pro擴大適應症的臨床試驗,並獲得一家醫院的倫理委員會批準這臨床試驗的臨床試驗計劃草案。

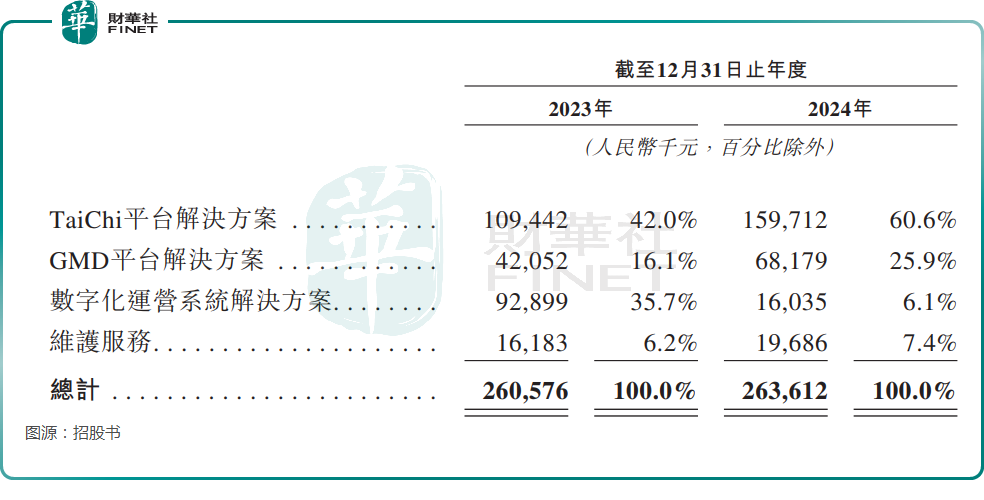

在有商業化產品的背景下,2023年、2024年,大醫集團實現營收2.61億元、2.64億元,年内虧損分别為6978萬元、9457.20萬元,主要由于研發開支所致。

分產品來看,TaiChi平台解決方案是大醫集團最主要的收入來源,GMD平台解決方案已經取代數字化運營系統解決方案,成為第二大收入來源,而數字化運營系統解決方案的收入在2024年暴降,收入佔比大幅下滑。

值得一提的是,從現金流來看,大醫集團經營活動所用淨現金流量、投資活動所用淨現金流量均為負,公司對融資依賴較重。

招股書顯示,截至2024年末,大醫集團的現金及現金等價物僅有1.26億元,並不是太充裕。

大醫集團還預期,隨著公司持續推進研發計劃及為解決方案及產品的商業化作準備,未來至少數年内將會產生重大開支。

對前五大客戶依賴較重,存貨規模較高

除資金方面的壓力外,大醫集團還有一些地方值得關注。

招股書顯示,2023年、2024年,大醫集團最大客戶的收入分别佔相應年度總收入的21.6%及14.9%,前五大客戶的收入合計分别佔相應年度總收入的58.4%及53.4%,前五大客戶的收入佔比稍高。

與此同時,2023年、2024年,大醫集團的貿易應收款項及應收票據(未計提減值準備)分别約為1.7億元、2.99億元,貿易應收款項周轉天數分别為172天及322天,這並不是一個好迹象。

另外,數據顯示,2023年、2024年,大醫集團的存貨分别為3.19億元、2.81億元,平均存貨周轉天數分别為956天及894天。

大醫集團稱,公司的存貨周轉天數高主要是由于客戶交付計劃的延遲。不過,存貨相關的情況值得投資者留意。

行業前景向好,募資投向如何?

不過,從發展前景方面來看,當前放射外科以腫瘤治療為主導,但潛在應用場景廣闊,將逐步擴展至非腫瘤適應症領域。

根據灼識咨詢的資料,五年存活期癌症患者中約40%現正接受放射外科的治療。由于人口老齡化及對器官保留療法需求的增加,2024年放射外科的全球市場規模為924億美元,預期增長至2030年的1389億美元,復合年增長率為7.0%。同期,中國腫瘤放射治療市場的規模估計由594億元增至1058億元,復合年增長率為10.1%。美國腫瘤放射治療市場的規模估計由503億美元增至680億美元,復合年增長率為5.2%。

而按銷售額計,2024年,大醫集團在中國放射治療醫療設備市場的所有國内參與者中排名第二,在所有參與者(包括國際和國内參與者)中排名第五,在中國的市場份額為4.7%。

總的來看,大醫集團所處領域的發展前景有值得期待的地方,大醫集團雖然是國内頭部企業,但市場份額並不算太高,在國產替代的風口下,其發展空間較大,不過市場分散也意味著競爭會比較激烈。

而根據招股書,如果能成功上市,大醫集團擬將募得的資金投向如下用途,以增強公司的實力,包括:用于持續研發核心產品CybeRa;用于繼續研發TaiChi平台解決方案及相關產品;用于繼續撥付數字作業系統解決方案的研發;用于繼續撥付GMD平台解決方案的研發等。

推薦文章