消費賽道分化!新消費「狂飙」,這些傳統消費有望借力回暖?

近些年來,提振内需促消費成為了熱門話題,相關的政策也密集出台。例如,在2024年底召開的中央經濟工作會議和今年的《政府工作報告》就明確提出「大力提振消費、提高投資效益,全方位擴大國内需求」,並將其列為今年經濟工作各項重點任務之首。今年3月份,中共中央辦公廳、國務院辦公廳又印發了《提振消費專項行動方案》。

不過,大消費又包括新消費和傳統消費,涉及眾多細分領域,從實際情況來看,不同領域的景氣度有著非常大的區别。

新消費表現亮眼,廣獲機構認可

據悉,2023年以來,消費行業整體在多方面因素影響下相對承壓,但部分優質消費標的仍有遠超行業的基本面表現,股價也因此極為亮眼。

數據顯示,截止2025年5月2日,老鋪黃金(06181.HK)自上市首日以來累漲超過10倍;泡泡瑪特(09992.HK)自2024年以來已累漲近9倍;蜜雪集團(02097.HK)自3月3日上市以來累漲逾88%,股價頻創新高。

此外,毛戈平(01318.HK)、古茗(01364.HK)等公司也都表現亮眼。

而從業績上來看,這些企業往往也有著非常不錯的業績表現。

數據顯示,2024年,老鋪黃金的歸母淨利潤同比增長253.86%至14.73億元(人民幣,下同);泡泡瑪特2024年的歸母淨利潤達到31.25億元,同比增長188.77%;蜜雪集團2024年的歸母淨利潤同比增長41.41%至44.37億元。

值得一提的是,上述這些業績、股價雙優的消費企業也被視為港股新消費代表。其中,老鋪黃金通過創新設計和高端定位,成功打造了具有文化内涵和奢侈品屬性的珠寶產品,甚至開發出了收藏屬性;泡泡瑪特通過獨特的IP人物組合吸引了年輕消費者的喜愛,既是玩具,也是情感寄託,還可以是社交媒介;蜜雪集團則是新茶飲的龍頭。

除了這些之外,新消費領域還包括新型旅遊、寵物食品及醫療、美妝等細分賽道。

東吳證券研究人員認為,新消費是消費行業的重要拉動力,核心在于某個消費圈層廣泛接受某品牌的溢價,其主要的突破點來自「新消費習慣的形成」或「品牌影響力的破圈」,最終體現在持續且廣泛的品牌溢價上,核心在于「品牌」。未來預計會在新消費習慣或品牌力破圈上持續有新消費的品牌誕生,這也將會是消費行業增長重要的拉動力,持續推薦新消費品牌公司,其它關注寵物食品,集換&收藏相關產品等領域。

國信證券在近期的研報中稱,整體來看,在當前消費行業仍待拐點的大背景下,新消費品牌依託短期較難被復制的底層能力,其業績稀缺性特徵未來一段時間將持續存在,而行業格局演變下的份額替代,也為相關公司遠期規模測算提供對標。繼續推薦:1)個護賽道:產品創新帶動傳統品類叠代升級,老牌國貨實現二次煥新突破;2)美妝賽道:國貨替代大趨勢下,具備產品差異化競爭力的龍頭品牌持續突破;3)IP潮玩:情緒價值需求持續提升潮玩龍頭依託IP矩陣化建設實現快速擴張;4)黃金珠寶:依託古法金等新技術實現黃金產品設計感躍升,吸引新消費人群的快速擴圈等。

傳統消費承壓,一些領域迎來好轉

相較于新消費而言,傳統消費整體處于承壓狀態,A股市場的白酒板塊即是其中的典型代表。

同花順數據顯示,2025年初至4月30日,白酒板塊累跌逾13%,跌幅位居A股前列。

從業績方面來看,即是是貴州茅台(600519.SH)這樣的龍頭企業也難免遭遇增長放緩的局面,詳情請看《一季度白酒股普跌,業績顯現疲軟迹象,前景如何?》

好消息在于,華創證券在近期的研報中表示,結合2024年第四季度及2025年一季度來看,白酒仍處出清築底期,行業風險已從表外渠道傳導至多數上市公司表内,第一季度多數酒企適度調減目標、放緩回款發貨節奏、節後宣佈停貨,減輕渠道壓力,行業整體回款發貨進度略有放緩,但頭部酒企基本完成開門紅規劃。展望後續,行業理性降速、二季度進一步出清後,有望迎來底部信號。

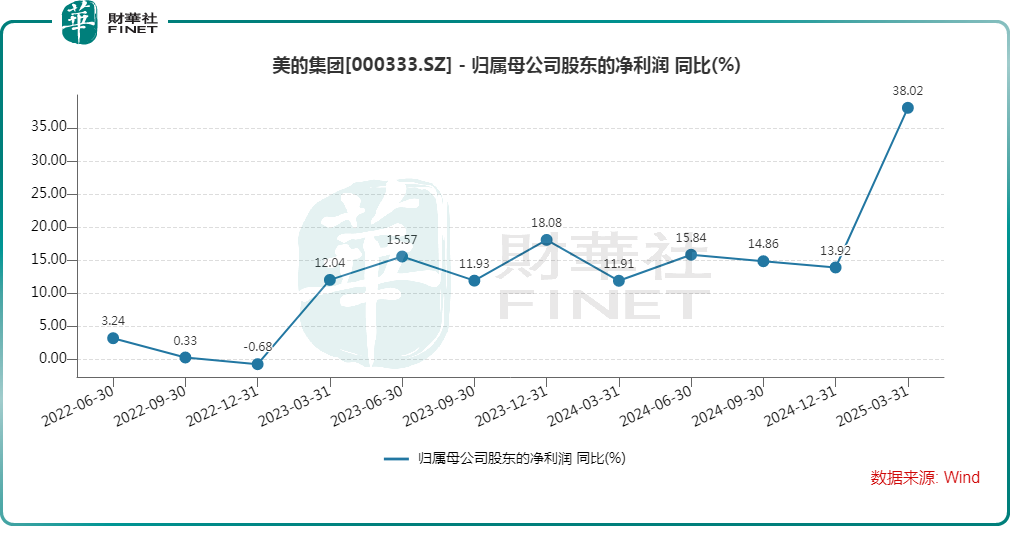

此外,傳統消費領域的家電行業值得關注。數據顯示,2025年一季度,美的集團(000333.SZ,00300.HK)、格力電器(000651.SZ)等家電巨頭實現了較為強勁的增長。

其中,一季度,美的集團實現歸母淨利潤124.22億元,同比大增38.02%,顯著強于近年單季度的增速表現,主要得益于國補政策以及外銷增速亮眼。

業内人士分析稱,今年一季度,家電巨頭業績大增背後存在三大共性動能。其一,國補政策全面落地刺激存量市場煥新。其二,企業加速向高端化、智能化轉型,通過技術升級提高了產品溢價能力,有力帶動公司「利潤」擡升。其三,降本增效成為行業共識,且都取得一定的成效。

值得注意的是,在促銷費政策下,家電、電腦、手機、智能穿戴設備等消費電子多個細分領域均在2025年國家補貼政策範圍之内,相關企業後續的業績表現值得跟蹤。

此外,一季度啤酒板塊業績迎來普增,呈現出淡季不淡的特點。而隨著夏季來臨,啤酒消費旺季即將來臨,啤酒板塊後續的業績表現值得期待。

以上這些也只是傳統消費中的一部分。從機構觀點來看,國金證券在研報中指出,當前推薦耐用消費行業的關注順序是:紅利防禦>新消費高景氣>傳統消費刺激鏈。傳統消費刺激鏈方面:穩增長政策加碼下,關注補貼政策直接受益且估值處于低位的傳統消費,重點尋找政策催化+邊際修復機會,如國補可能擴圍提效,關注兩輪車等;服務類消費加碼,關注旅遊等。

國泰海通在近期的研報中表示,政策預期催化,板塊估值有望逐步修復,大眾品成長為先、重視啤酒飲料換季機會、旺季加速催化可期,白酒板塊絕對價值凸顯。1)白酒動銷較好標的,相對穩健標的;2)大眾品穩定品類率先見底,首選其中成長標的,啤酒、飲料等;休閑零食等。

結語

從目前的情況來看,提振消費是擴大内需、做大做強國内大循環的關鍵所在,相關的支持政策預期還將繼續出台,這對于消費板塊來說是持續利好。不過,正如上述所言,大消費涉及眾多細分領域,新消費的情況明顯好于傳統消費,投資者在投資中應更加深入研究。

推薦文章