鋰電股跌跌不休,行業供需失衡下如何突圍?

2023年鋰電市場的關鍵詞是什麽?「結構性產能過剩」、「去庫存」,這兩大關鍵詞成為鋰電企業在過去一年中繞不過的坎。

而這些問題的出現,成為碳酸鋰價格和鋰電池價格持續下探的導火索。在國内新能源汽車市場「價格戰」日趨激烈的今天,鋰電企業們則是受到產品價格探底的打擊,和新能源車企受到的傷害程度並無二致。

鋰電池價格探底,概念股集體下挫

過去幾年,鋰電池廠商站在了新能源汽車市場的肩膀上,吃足了市場帶來的巨大紅利。特别是在2020年及2021年,國内頭部鋰電池廠商產銷兩旺,量價齊升,直接將股價推向了「山頂」之上。

然而,2022年下半年以來,鋰電股高處不勝寒,股價持續回調。進入2024年,鋰電股股價加速下行,其中寧德時代(300750.SZ)、國軒高科(002074.SZ)、中創新航(03931.HK)和億緯鋰能(300014.SZ)股價於近日均下探至過去幾年以來的新低,市場人氣大不如前。

鋰電產業鏈供需失衡,鋰電池價格由盛轉衰,廠商們賣不出「好價錢」,成為鋰電股股價跌跌不休的背後因素。

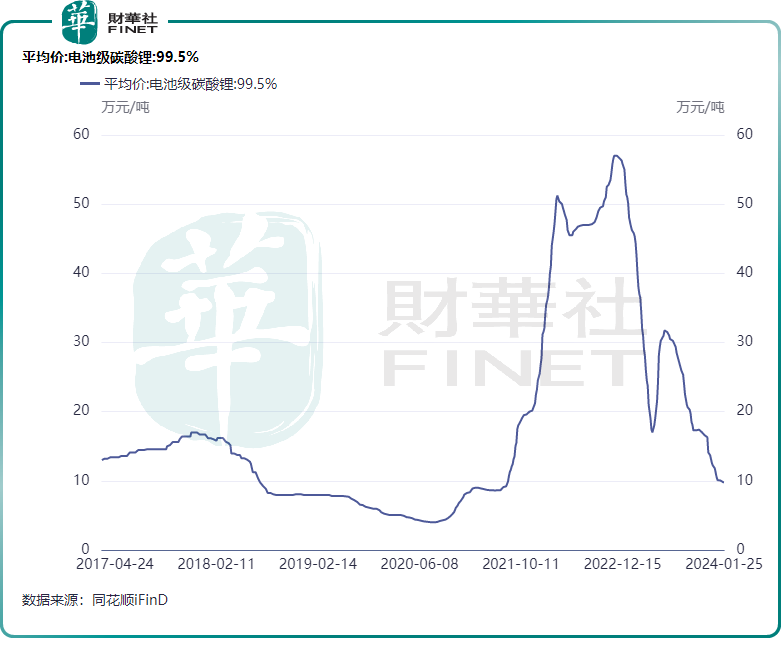

鑫椤資訊數據顯示,於2024年1月25日,磷酸鐵鋰方形動力電芯均價為0.38元/瓦時,已逼近二三線廠商的成本線,三元方形動力電芯0.475元/瓦時,均較去年同期腰斬,並且處於歷史以來最低點。上遊領域的碳酸鋰價格也因為產能過剩而出現大幅下降,同花順金融數據顯示,國内電池級碳酸鋰平均價在1月25日跌至9.8萬元/噸,為2021年8月以來新低。

碳酸鋰是鋰電池的核心原材料,在下遊主要應用在新能源汽車及儲能等領域。鋰價漲勢已去的根本原因,在於新能源汽車鋰電池行業供大於求的局面正在擴大,並且這種局面在短期内很難出現根本性轉變。

產能過剩下,諸多負面因素來襲

與二級市場「全線飄綠」不同,國内各鋰電廠商内卷加劇,在產能擴張上「一路長虹」。在過去一兩年,我國動力電池企業投資擴產熱情高漲,大批項目快速上馬,產能大規模釋放,致使新能源汽車行業已從過去「少電、缺電、貴電」轉換到如今的電池產能過剩時代。

但另一方面,受新能源汽車國家補貼退坡、油車降價促銷等因素影響,我國下遊新能源汽車銷量增速在放緩,2023年銷量同比增長37.9%,遠低於2022年93.4%的增速。

動力電池產能嚴重過剩,導致國内的動力電池裝機量明顯低於企業產量。

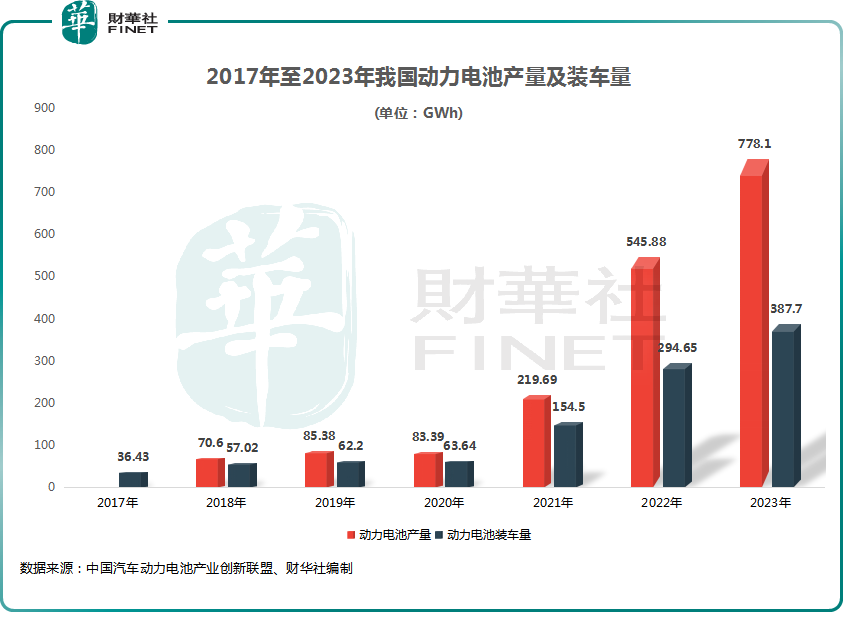

根據中國汽車動力電池產業創新聯盟數據,2023年我國動力電池和其他電池全年合計產量為778.1GWh,但動力電池銷量為616.3GWh,出口量和裝車量合計約為515GWh。裝車量和銷量、產量之間存在的差距越來越大,說明行業產能過剩問題也越來越嚴重,產品庫存也在增長。

因鋰電全產業鏈呈現去庫存狀態,導致行業開工率處於較低位。GGII數據顯示,2023年1-10月國内動力電池平均產能利用率不足60%,而2022年則超過75%。在2022年,動力電池龍頭寧德時代電池產能利用率為83.4%,到了2023年上半年則大幅降至60.5%。

在此背景下,鋰電廠商面對著近些年來最充滿挑戰的環境,一方面,鋰價的下跌挫傷了不少企業的存貨價值,企業為清庫存和搶佔市場份額而大打價格戰;另一方面,產品售價下降直接導致企業的利潤出現縮水。

2023年第三季度,寧德時代的淨利潤同比增長10.66%至104.3億元,較前三季77.05%的增速明顯收窄;動力電池裝機量排行第三的中創新航在2023年上半年增收不增利,淨利潤下降12.1%,由於存貨撥備大幅上漲,中創新航其他虧損淨額從2022年同期的0.92億元提升至3.21億元;受計提存貨跌價準備影響,行業老四億緯鋰能2023年第三季度淨利潤下滑2.53%,與上半年實現近60%的正增長形成鮮明的對比。

不過對於鋰電池頭部企業來說,市場環境生變亦帶來益處,這些市場重壓將加快出清落後產能,從而提升市場集中度,馬太效應將更加明顯。如今,已有部分中小型動力電池廠商倒下,近日中國汽車動力電池產業創新聯盟發佈的數據顯示,2023年全年,我國新能源汽車市場實現裝車配套的動力電池企業有52家,較2022年減少5家,意味著這5家企業被淘汰出局。

此外,也有一些廠商迫於壓力退出鋰電池產業,如跨界鋰電行業不到一年的有機顔料廠商百合花(603823.SH)在去年7月終止了鋰電池生產項目,光伏消費類產品生產商珈偉新能(300317.SZ)在去年2月宣佈鋰電池制造項目停產,不再將鋰電池生產作為未來發展方向。

產能過剩周期將延續,企業如何逆勢高歌?

國内鋰電池市場供需失衡周期還會維持多久?這是很多投資者關注的話題。

當下,不管是上遊鋰鹽還是中遊的鋰電池賽道,產能擴張仍未停歇。特别是鋰電池方面,不只是頭部企業,不少二三線廠商新建產能還在陸續落地,並且有很多項目仍處於建設中,預計未來幾年將會持續釋放,繼續超出市場理性的範圍。

浙商證券等多家市場機構預測,到2025年,國内新能源汽車所需要的動力電池產能將達到1200GWh,但動力電池目前的產能規劃已經超過了4000GWh,規劃產能遠超市場所需產能。

如此背景下,2024年動力電池市場内卷烈度可想而知將繼續加大,殘酷的價格戰預計將會延續。零跑汽車(09863.HK)副總裁曹力近期更是預測,稱目前行業内磷酸鐵鋰電芯成本在4毛錢左右,「我們認為在今年會到3毛2到3毛5左右的區間」。

影響鋰電池價格的主要因素有兩個,一是技術創新,二是原材料成本。目前行業降價潮仍在進行中,對於正處於成本邊緣的鋰電池廠商來說,原材料降本有限,通過技術創新來進行降本才是重中之重。

而降本是一種能力,中創新航高級副總裁謝秋近日表示,降本戰歸根結底不是惡意的低價,而是要真正的把成本降下來,企業才能實現可持續的盈利。

為降低鋰電價格下行的壓力以及提升企業競爭力,龍頭廠商紛紛押注技術革新,以推動電池、材料、裝備等環節技術創新和工藝升級。

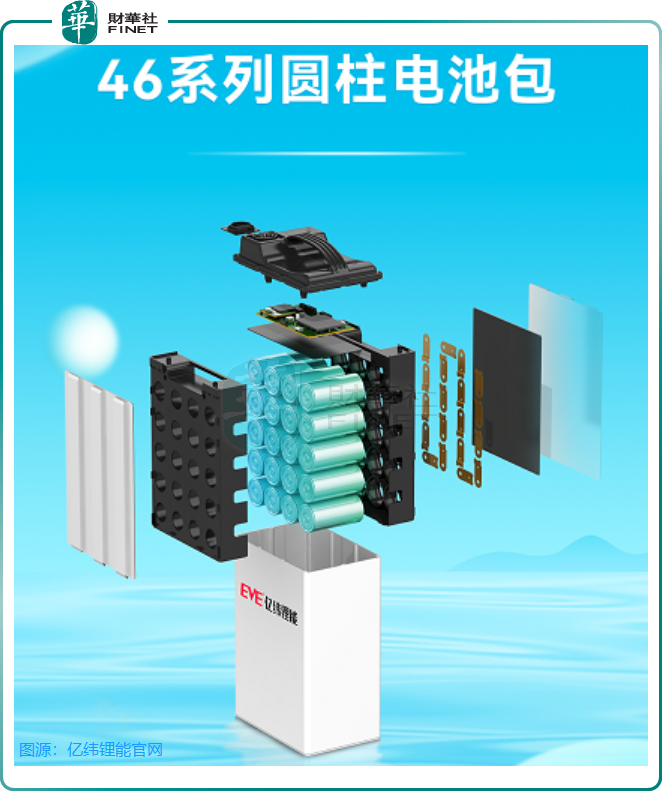

在電池端,以46系大圓柱、長薄型刀片電池等為代表的新型電池逐漸起勢,正構建出新的市場格局。在46系大圓柱方面,寧德時代、億緯鋰能、中創新航等企業均獲得了實質性進展,馬斯克也一直對大圓柱電池寄予厚望。億緯鋰能在去年8月表示,公司46系大圓柱電池擁有安全性能優勢和更低的制造成本,取得未來5年客戶意向性訂單合計約472.31GWh。

中創新航去年8月發佈了「頂流」圓柱電池,其表示,利用公司的化學材料體系創新,「頂流」圓柱電池可以做到6C+快充的同時,電芯的能量密度達到了300Wh/kg。

平安證券近日在研報中指,隨著46系大圓柱產品良率穩步提升,預計2024年有望批量裝車。

在長薄型刀片電池領域取得成果的企業是比亞迪(01211.HK)(002594.SZ)和蜂巢能源,它們均聲稱旗下刀片電池具有高性價比,以及高效率和低成本的制造優勢。

除此之外,一些鋰電廠商不走「鋰」路線,而是往鈉離子電池、半固體電池、無钴電池、钴酸鋰電池和多元復合電池等技術方向探索,並且已有企業在這些領域取得積極進展。

當中,鈉離子電池是最有望實現大規模商業化的新型動力電池之一。與鋰電池相比,鈉離子電池的的原材料資源更豐富,可突破資源瓶頸,且具有較高的能量密度和較長的壽命,因此在成本和可持續性方面具備優勢。

進入2024年,鈉鋰離子電池已走向台前,站在聚光燈下。

1月4日,比亞迪鈉離子電池項目開工,計劃年產能30GWh;1月5日,新能源汽車品牌江淮钇為正式向用戶批量交付全球首款鈉電池車,標志著鈉離子電池產業化邁出最重要的一步;1月6日,寧德時代申請鈉離子電池正極材料及其制備方法、正極極片及電池和用電裝置。

不過,對比鋰電池產品,鈉離子電池價格優勢尚不明顯,原因在於當前供應鏈體系還沒有建設好,成本下降曲線還未開始。

當前,政策亦在大力支持鈉離子電池產業發展,給行業發展助力。中南大學教授唐有根去年3月認為,通過頭部企業推動,鈉離子電池預計未來2-3年可實現規模化成熟應用。

推薦文章