【IPO前哨】踩上算力電源風口!鉑科電子一季度利潤卻遭暴降

伴隨著AI熱潮的持續,包括天數智芯(09903.HK)、壁仞科技(06082.HK)、智譜(02513.HK)在內的多家AI企業已經成功實現在港股掛牌上市。

而在7月13日,杭州鉑科電子股份有限公司(簡稱「鉑科電子」)也向港交所主板遞交上市申請,招商證券國際擔任獨家保薦人。

從披露口徑看,鉑科電子所處賽道兼具兩層市場敘事:一是AI和專用算力基礎設施擴張,帶動高性能服務器電源需求抬升;二是公司將算力電源技術向儲能電能轉換系統延展,試圖打開第二增長曲線。

不過,這兩層敘事是否會被市場接受,仍需更多基本面來驗證。

踩中算力風口,業務持續延伸

鉑科電子成立於2021年3月,其核心團隊和全球電源龍頭台達電子有著深厚淵源。據悉,創始人尹國棟曾在台達電子深耕13年,從底層工程師做到杭州分部技術總監。此外,公司的COO陳剛、CTO沈國橋、CPO陳鐵也都有在台達電子任職的經歷。

值得一提的是,核心團隊豐富的從業經歷或許也讓鉑科電子獲得了投資者青睞。招股書顯示,成立以來,公司完成了多輪資本運作,獲得了領益智造(01688.HK)、深圳高新投、光谷烽火等機構的投資。

鉑科電子主營高性能算力服務器電源及儲能解決方案(ESS)電能轉換業務。公司稱,按2025年收入計,其為中國內地第二大高性能算力伺服器電源供應商,在中國內地高性能算力服務器電源市場份額為15.8%,全球份額為6.9%;若放大至整體算力服務器電源市場,其全球及中國內地份額分別為1.0%和2.5%。

從業務結構看,鉑科電子核心產品服務於專用算力和AI算力場景,強調輸出功率、效率、功率密度和可靠性;同時,公司也將既有電能轉換能力延伸至便攜式及戶用儲能系統,向華寶新能等客戶提供ESS電能轉換系統。

招股書披露,公司研發方向已延伸至20千瓦液冷單元、成本優化型10千瓦油冷型號、3200瓦CRPS高密度AI電源、5500瓦OCP單元,以及面向AI數據中心的高壓直流與「光儲荷」一體化微電網系統。若上述研發方向後續能夠兌現量產與訂單,公司的產品外延確有進一步打開空間。

總的來看,鉑科電子的確切中了港股眼下偏好的AI基礎設施敘事,不過真正決定其後續市場接受度的,仍是基本面驗證而非概念熱度。

三年翻倍增長,最新季利潤卻下滑?

財務整體表現也是鉑科電子此次最能吸引市場注意的關鍵部分。

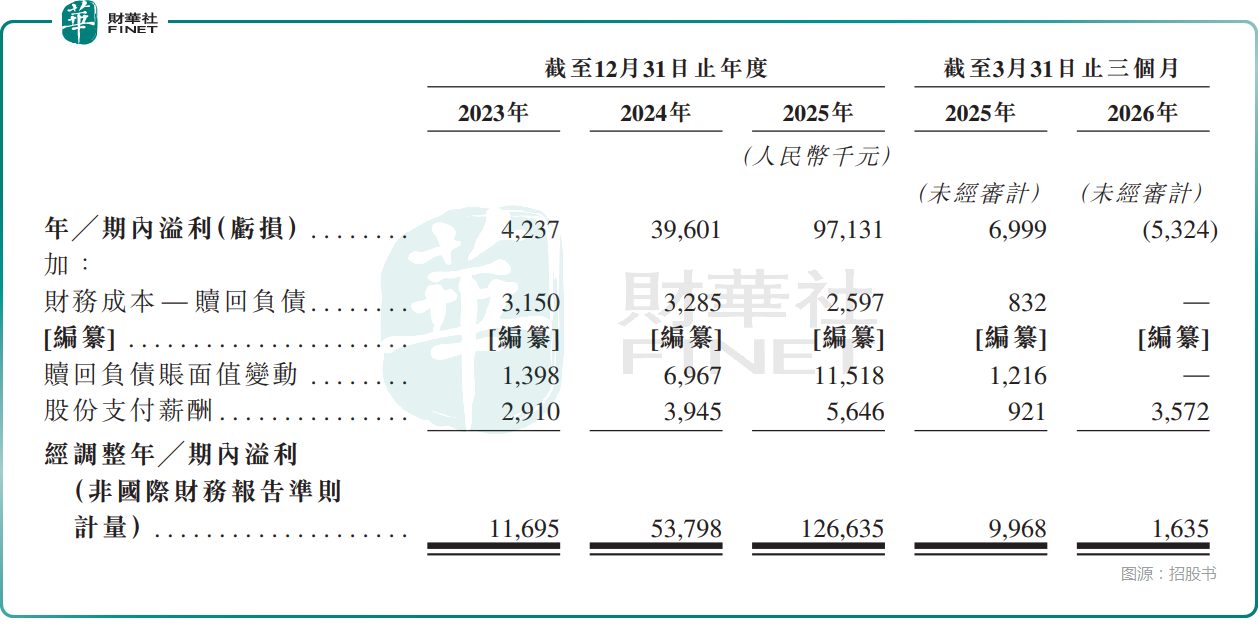

招股書顯示,2023年至2025年,公司收入分別為2.61億元(人民幣,下同)、5.56億元和10.45億元;同期毛利分別為0.59億元、1.22億元和2.37億元,毛利率分別為22.6%、22.0%和22.7%;年內利潤分別為423.7萬元、3960.1萬元和9713.1萬元,增勢亮眼。

不過,在2026年第一季度,公司已由盈轉虧,錄得虧損532.4萬元,主要由於研發開支及匯兌虧損淨額增加。非國際財務報告準則下,鉑科電子一季度的經調整淨利為163.5萬元,較去年同期大幅下滑。

僅從單季數據看,這一變化未必足以否定全年趨勢,但至少說明公司利潤彈性對研發投入、匯率波動和費用節奏仍較為敏感。

進一步拆分看,公司增長既來自算力服務器電源主業擴容,也來自儲能電能轉換業務在2025年的明顯放量。產品層面,2025年專用算力服務器電源毛利率為26.6%,高於公司整體水平;ESS電能轉換業務在2024年毛利率一度僅6.0%,到2025年回升至13.2%,顯示公司第二業務曲線對收入擴張貢獻增強,但盈利能力仍低於服務器電源主業。這意味著,若未來公司繼續推動收入多元化,市場也會持續關注業務結構變化是否對整體利潤率形成攤薄。

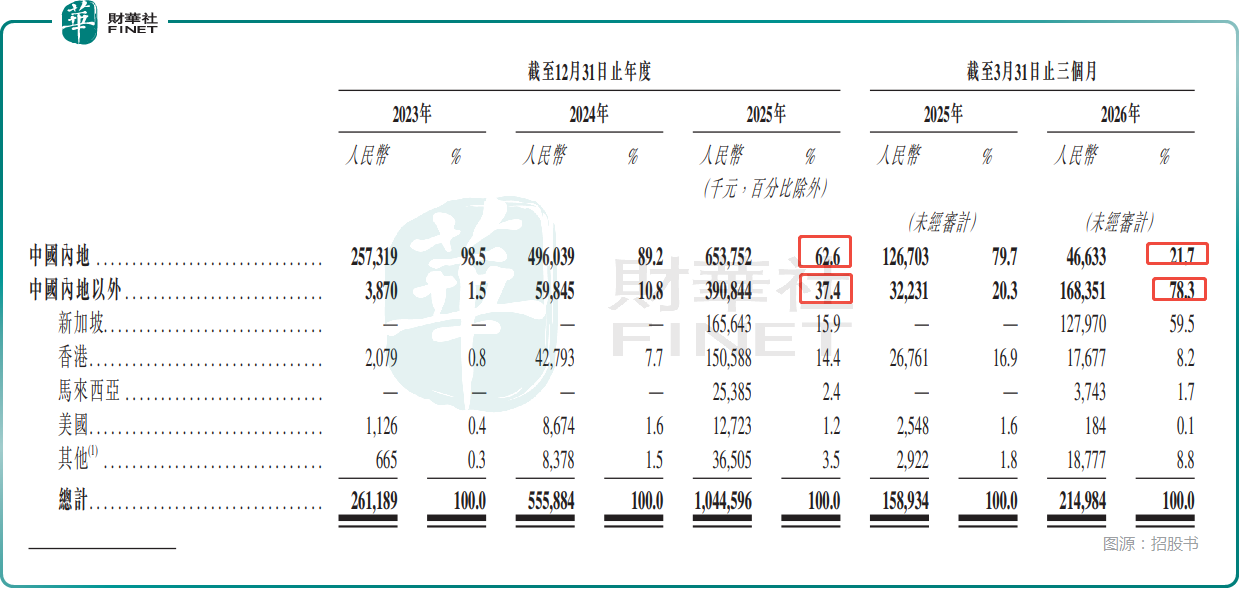

而從地區來看,2023年至2025年期間,中國內地是鉑科電子的主要收入來源地,收入占總收入的比重分別為98.5%、89.2%、62.6%。然而,到了2026年一季度,中國內地收入占比驟降至21.7%,為中國內地以外地區收入占比增至78.3%。

鉑科電子披露稱,這主要歸因於海外客戶的需求增長。由於集團繼續擴大國際客戶基礎並加強在全球主要市場的業務布局,預期海外市場的貢獻未來將持續增長。

客戶依賴難解,還涉及關聯交易

鉑科電子的客戶集中度也需要投資者密切關注。

招股書顯示,2023年至2025年及2026年一季度,公司前五大客戶收入占比分別高達94.8%、91.6%、86.7%及93.5%;同期最大客戶收入占比分別為89.9%、51.1%、26.7%及54.3%。這一結構說明,公司訂單獲取能力相當程度建立在少數頭部客戶之上。即便最大客戶占比在2025年一度明顯回落,但到2026年一季度又重新升至過半,客戶集中問題並未實質消解。

對於港股投資者而言,客戶集中本身並非不能接受,關鍵在於這種集中是基於技術黏性、長期綁定,還是基於單一客戶階段性擴產。若未來核心客戶資本開支節奏調整、採購策略變化,或相關客戶自身經營環境變化,公司收入波動可能會被明顯放大。

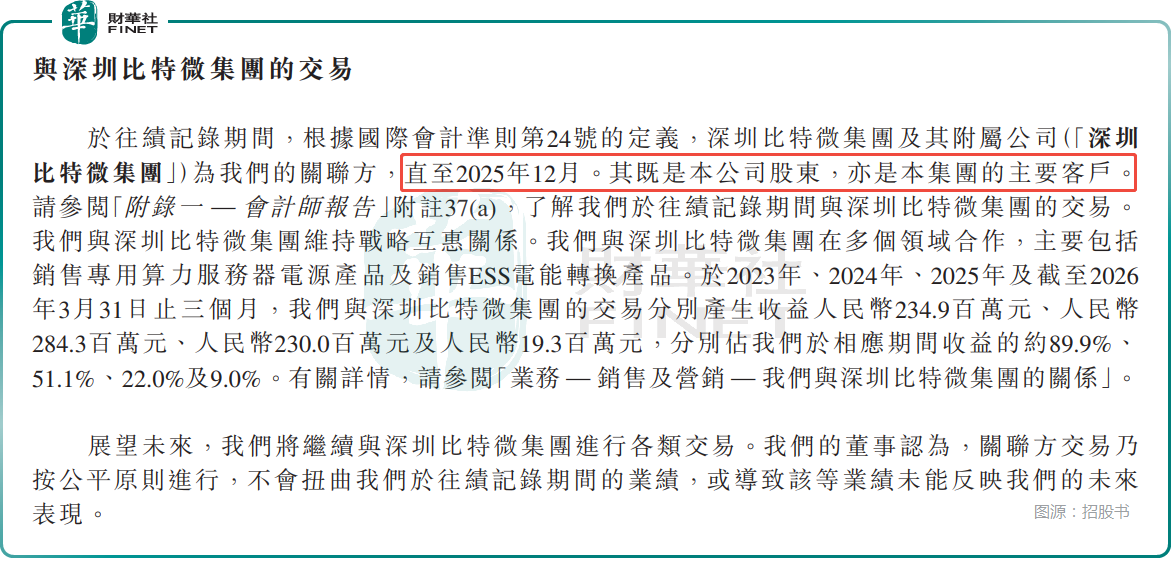

更值得市場留意的是關聯交易暴露。招股書披露,鉑科電子相當一部分收入來自深圳比特微集團,且該集團兼具客戶與股東雙重身份。公司在風險因素中明確提示,其與關聯方關係如發生重大變化,可能對業務、財務狀況及經營業績造成重大不利影響。

結語

鉑科電子的遞表時點並不差。近階段港股對AI基礎設施鏈條、服務器、液冷、數據中心電力系統等主題維持較高關注,南向資金和本地機構對具備業績彈性的硬件及設備類公司興趣明顯升溫。而鉑科電子兼具「AI算力電源」和「儲能電能轉換」兩層概念,對市場敘事而言具備一定傳播性。

結合業績面來看,鉑科電子踩中算力擴容紅利,整體業績增速較快;但站在港股市場的審視框架下,其短板同樣清晰--客戶集中度高、對特定關聯客戶依賴較深、最新季業績下滑等。

對港股而言,這類公司能否走出從「熱門申報項目」到「基本面持續驗證標的」的關鍵一步,後續仍要看它能否在增長與風險之間給出更均衡的答案。

推薦文章