【百強透視】中國宏橋(01378.HK)發布中期盈喜,鋁業景氣延續

7月13日,港股的中國宏橋(01378.HK)迎來跳空上漲,截至發稿,公司漲幅為3.76%,報21.52港元,市值2113億港元。

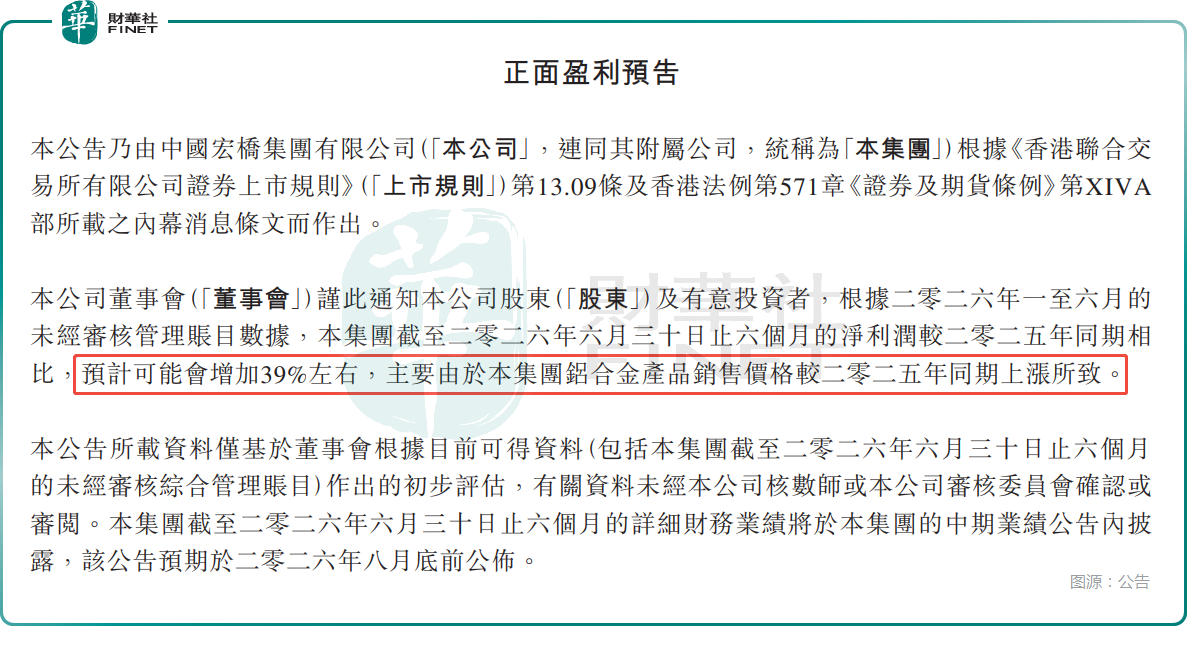

近日,公司發布正面盈利預告,業績大幅增長印證行業景氣兌現。2026年上半年,公司淨利潤較2025年同期預計增加39%,業績增長核心原因系鋁合金產品銷售價格同比上行。

數據顯示,2026上半年國內電解鋁現貨均價同比上漲近19%。供給端受政策嚴格管控,全國電解鋁合規產能上限被鎖定,行業供給剛性較強。需求端光伏、新能源車輕量化、電網建設持續釋放增量,此外,海外鋁土礦、電解鋁產能擾動不斷,鋁業整體供需格局偏緊。

盈喜公告落地後,中國宏橋股價走出修復行情。前期股價經歷一輪深度回調,疊加公司長期穩定分紅的屬性,或吸引資金進場布局。

瑞銀最新研報指出,市場對鋁行業供給過剩的擔憂被顯著誇大,而當前中國宏橋股價已充分反映甚至過度反映了這種悲觀預期。該行維持對中國宏橋的買入評級,核心理由在於當前股息率預測極具吸引力。據瑞銀預測,中國宏橋2026、2027年的預測股息率分別高達10.7%和11.5%。公司憑藉60-65%的穩定派發率以及持續的股票回購,正為股東提供極為豐厚的現金回報。

中信證券亦指出,當前對中國電解鋁超產以及印尼電解鋁產能放量擔憂或已集中過度體現。考慮供給擾動以及需求改善跡象,該行認為2026年和2027H1鋁價仍然可期,2027年下半年後鋁價仍然具備3000美元/噸的成本曲線和激勵價格支撐。該行認為作為中國優勢產業,中資鋁企投資價值仍然值得持續關注。

值得注意的是,就在上個月,中國宏橋控股股東於6月8日、10日連續兩日大手筆增持:6月8日耗資5.56億港元購入2100萬股,成交均價26.46港元;6月10日再度投入5.41億港元增持2050萬股,均價26.37港元,兩日合計增持金額近11億港元。控股股東表示,當前股價未能體現公司真實內在價值,後續仍有進一步增持可能。

市場機構分析,公司同步開展股份回購疊加實控人連續大額增持,充分印證現階段估值已處在歷史低位,搭配可觀股息回報,中長期配置價值凸顯。

值得注意的是,中國宏橋是港股百強系列個股,公司於第十二屆「港股100強」頒獎典禮上,奪得「綜合實力100強」「年度最具投資價值獎」「年度優秀港股通公司」的殊榮。

目前,第十三屆港股100強評選活動正籌備中,中國宏橋能否憑藉亮眼的成績單再度入選,投資者且拭目以待。

推薦文章