泡泡瑪特深度剖析:假如「情緒價值」遭遇「流量退潮」

在這個充滿不確定性的年代,年輕人的消費邏輯正變得越來越難以用理性丈量。

一隻嘴角上揚、眼神狡黠的北歐精靈,能在二手市場被炒到數倍於原價;一個巴掌大的搪膠玩偶,能讓成年人在門店開門前大排長龍。潮玩的魔力,不在於它本身是什麼,而在於它能為購買者帶來怎樣的「情緒價值」。

當一杯奶茶、一次盲盒開啟、一款聯名公仔都能成為情緒宣洩的出口時,消費便不再是對物品的占有,而是對自我身份的一次短暫確認。

泡泡瑪特(09992.HK),正是這場情緒消費浪潮中最具代表性的符號。它不販賣剛需,不提供功能,卻精準擊中了Z世代對於陪伴感、收集慾和社交貨幣的集體饑渴。

然而,一切以情緒為支點的商業神話,都天然帶有一種宿命般的脆弱。情緒可以在一夜間被點燃,也可以在下一秒轉移。泡泡瑪特用十年時間打造了潮玩帝國,但維繫這個帝國的,不是技術壁壘,不是渠道護城河,而是一群隨時可能「變心」的消費者。

一家靠「情緒」撐起的公司,能否在情緒消散前,真正建立起屬於自己的理性根基?

IP熱度的「不可知論」:Labubu的爆紅與隱憂

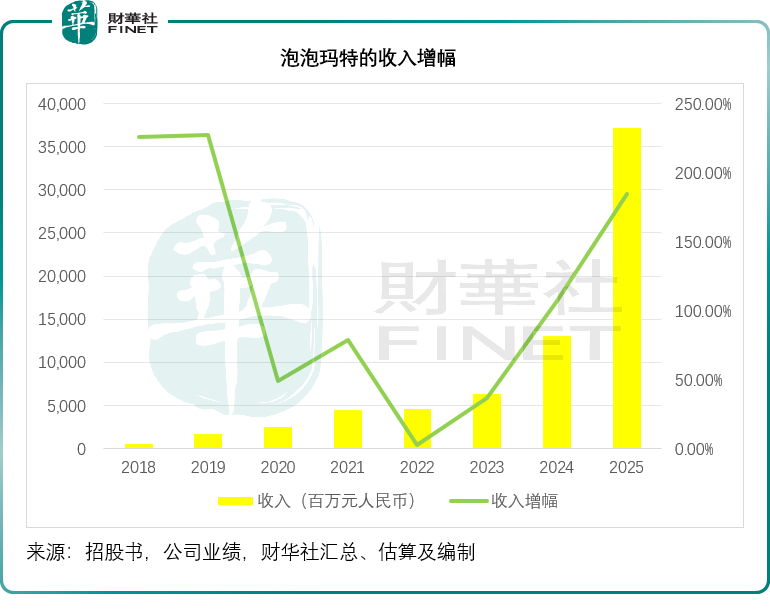

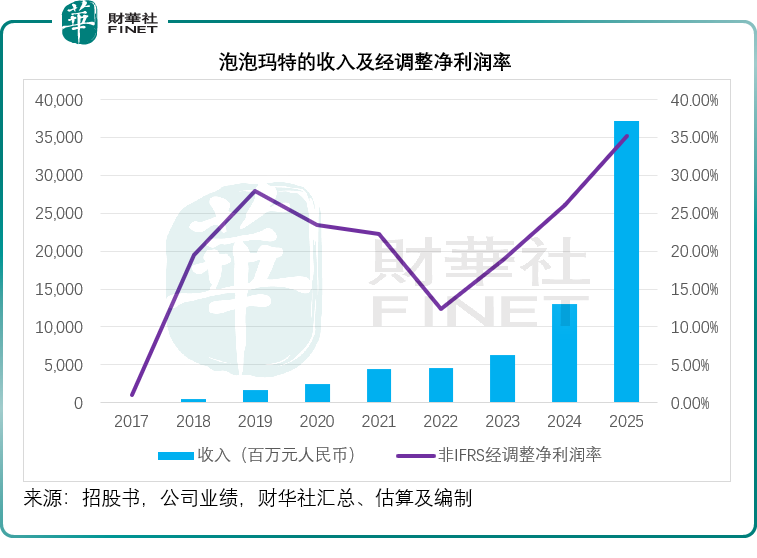

2025年,泡泡瑪特收入同比增長184.71%,至371.20億元(單位人民幣,下同),非會計準則經調整淨利潤同比增長284.46%,至130.84億元,經調整淨利潤率從2024年的26.10%進一步提升至35.25%,見下圖。

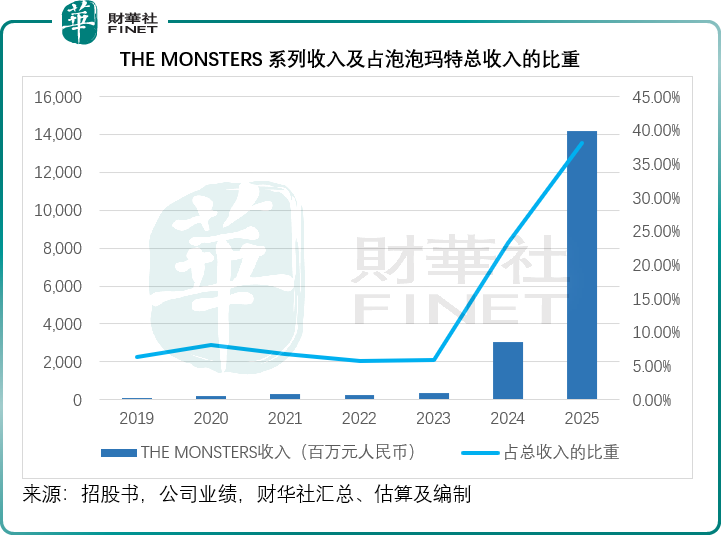

Labubu所在的THE MONSTERS系列無疑是泡泡瑪特2025年業績強勁增長的最大功臣。2025年,THE MONSTERS系列收入同比增長365.72%,至141.61億元,占總收入的比重從2024年的2024年的23.32%進一步提升至2025年的38.15%,見下圖。

而Labubu應是最大的幕後功臣,這個由龍家昇(Kasing Lung)創作的北歐精靈形象,憑藉其「古靈精怪」的獨特氣質,成功破圈成為世界級IP。該系列不僅貢獻了公司核心營收與增量,大幅拉高品牌知名度,還形成流量外溢,帶動旗下其他IP銷量的增長,成為公司業績的絕對支柱。

但潮玩消費本質是情緒化、偏好式非剛需消費,消費者的熱愛極具波動性,沒有剛性消費支撐,喜好遷移速度極快:他們可以因為一個表情、一段短視頻,或者愛豆的喜好而瘋狂愛上Labubu,也可能因為下一個「頂流」的出現而迅速移情別戀。

由於缺乏撐得起這些IP的淵源和內核,這種情緒化偏好很難形成穩固的品牌黏性,這或令泡泡瑪特的業績出現較大的波動。

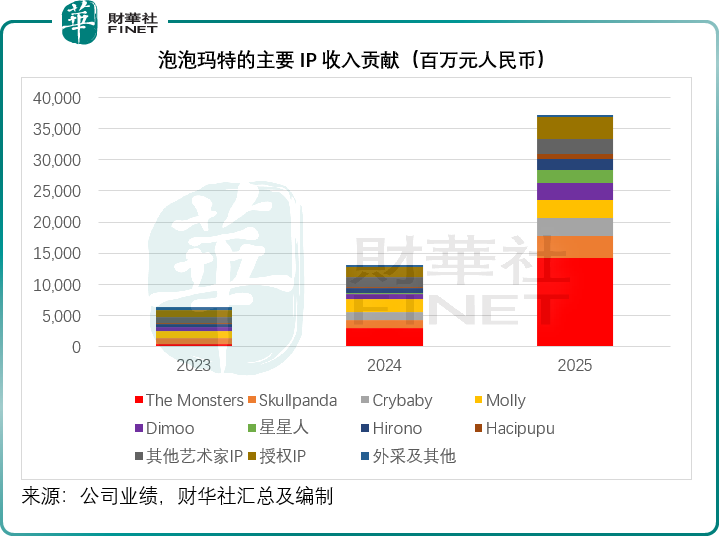

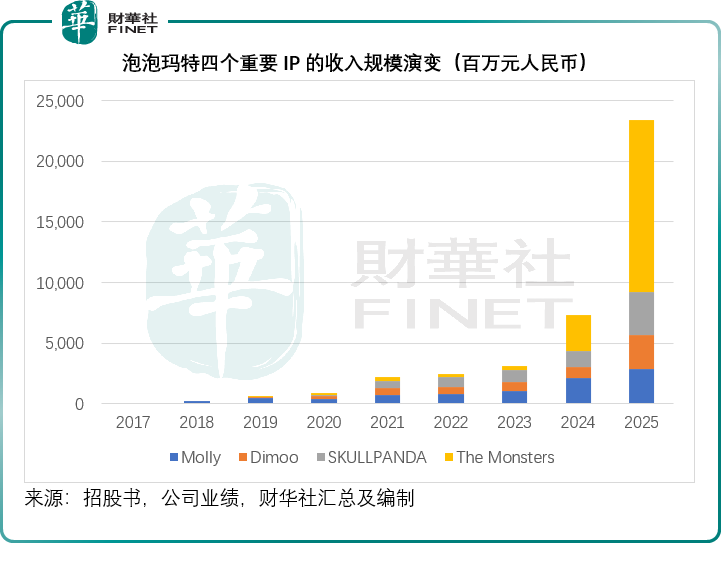

見下圖,近三年,泡泡瑪特的一些新IP,例如星星人、Crybaby均有明顯增長,於2025年的收入分別按年增長1601.81%和151.44%,但是體量仍小,能否成為下一個Labubu仍是未知之數;而其時間較長的IP如Molly、Skullpanda雖能保持強勁增長,體量與THE MONSTERS仍有很大距離。

為對沖單一IP衰退風險,該公司只能持續高強度孵化新IP、加碼營銷推廣、拓展產品矩陣,同時通過大額買斷優質IP版權儲備增量,持續維持市場熱度。但這套模式壁壘極低、極易被同業模仿,52TOYS、尋找獨角獸、名創優品(09896.HK)旗下的TOP TOY等競品持續復刻爆款打法,行業同質化競爭癒發激烈。

潮玩行業本質是「一將功成萬骨枯」的賽道,爆款可遇不可求,多數IP生命周期短暫,企業很難培育出長期常青IP,這也意味著泡泡瑪特的高增長邏輯,從根源上不具備常青體質。

海外擴張:增速放緩下的「精細化」大考

海外業務是泡泡瑪特當前最重要的增長敘事。

2025年公司海外業務高速擴張,收入規模近乎追平內地本土業務,分部利潤率持續修復,與內地業務的盈利差距大幅縮小。從單店效益來看,海外門店單店銷售額顯著高於內地,核心原因是內地門店數量密集、基數龐大,單店流量與營收被大幅分攤,而海外門店布局精準、品牌稀缺性強,單店產出優勢突出。

本土市場依舊具備韌性,內地線下門店、線上渠道持續穩步擴張,會員規模逐年擴容,用戶復購率保持逐年上升態勢,初步搭建起用戶忠誠度體系。但必須正視的是,這份忠誠度並不具備高壁壘,不同於茅台等高端可選消費品所代表的固定生活方式、高替代門檻,泡泡瑪特的用戶復購依舊建立在「潮流喜好」之上,喜惡情緒主導消費決策,粘性脆弱、極易動搖。

2026年第1季的經營數據似乎釋放增長見頂信號:海外業務在高基數壓力下,增速已明顯收縮,未來大概率進入持續放緩通道;內地線下渠道增速同步回落,基數效應疊加審美疲勞,本土增長紅利逐步消退。對於靠潮流熱度驅動的潮玩企業而言,無法持續維持高增速、無法穩定輸出爆款熱度,或意味著增長天花板顯現,持續成長能力面臨嚴峻考驗。

極致的成本優化:盈利可提升空間還有多大?

2025年是泡泡瑪特盈利效率的巔峰之年,盈利水平躋身消費行業第一梯隊,數據表現極為亮眼。全年公司毛利率飆升至72.10%,經調整利潤率更是高達35.25%,遠超多數可選消費企業,盈利溢價能力凸顯。這份高盈利並非偶然,而是極緻費用管控與規模化效應疊加的結果。2025年公司各項成本費用率均實現大幅優化,降本增效成果拉滿:商品成本占收入比重降至22.92%,規模化供應鏈優勢全面釋放;此前長期維持雙位數占比的僱員福利開支,大幅降至6.07%;授權費占收入比重從2024年的3.02%降至2.25%,IP授權成本持續優化;廣告及營銷開支占比回落至3.22%,流量投放效率顯著提升。

但高光數據背後暗藏隱憂,當前公司各項核心費用率已壓縮至低位,成本管控、效率優化的可操作空間也進一步縮小。

進入2026年,管理層已預警,受原材料價格、物流成本及關稅增加等影響,毛利率預計將下滑1至2個百分點。過去幾年的「降本增效」紅利正在消退,未來的利潤增長或將更大程度依賴於「開源」,即收入端的持續擴張。

財務穩健的雙刃劍:現金如何安放?

截至2025年底,泡泡瑪特持有現金及定期存款合共172.25億元(年初為96.20億元),無有息負債,資產結構健康,經營性現金流持續向好,現金流匹配度遠超多數同業企業,抗風險能力突出。

充裕的現金流也讓公司具備持續回饋股東的能力,近年來常態化開展派息、股份回購操作,分紅與回購體系日趨成熟,股東回報機制完善。

但充裕的現金儲備同時帶來新的經營隱患:海量閒置資金如何高效處置,成為市場最大的不確定性。潮玩主業增長空間有限、優化空間見頂,若公司持續深耕主業,資金利用效率難以提升;若跨界擴張、對外投資,又面臨行業陌生、跨界經營風險。優質的財務底子是一把雙刃劍,既能抵禦行業周期波動,也可能因低效資金運作、盲目擴張,反而拖累企業長期價值。

市場的背離:南向資金與股價的「剪刀差」

一個值得玩味的現象是:2026年以來,南向資金持倉由17.75%增至24.80%,但公司股價卻累跌超18%。段永平更是逆勢加倉至6.04%,成為第二大股東。

南向資金的加倉邏輯,或是基於公司亮眼的歷史財報數據、穩健的財務狀況,甚至段永平的示範,但也需考慮其商業模式的底層脆弱性:情緒化消費、低行業壁壘、增長持續性不足等核心問題。

結語

綜上所述,泡泡瑪特正處在一個關鍵的十字路口。2025年,它用一份完美的財務報告證明了自己是優秀的「潮玩零售公司」,但要成為一家擁有「常青IP」的「文化公司」,其IP的生命力、海外市場的深耕以及新增長曲線的培育,都仍充滿巨大的不確定性。

對於那些正從泡泡瑪特的興衰軌跡中尋找下一個消費賽道投資坐標的投資者而言,第13屆港股100強評選或許能提供一個有價值的參照體系,榜單以多維度經營指標綜合衡量港股企業長期發展價值,為市場梳理具備參考意義的優質上市企業樣本,也讓投資者得以更立體地審視不同賽道企業增長模式背後的機遇與隱患。

推薦文章