【IPO前哨】明宇製藥:禮來前生物學家創辦,候選創新藥豐富、虧損不止

去年11月遞交的招股書失效後,於7月8日,明宇製藥有限公司(下稱「明宇製藥」)再次向港交所遞交了上市申請,擬根據《上市規則》第18A章登陸主板。

這家專注腫瘤與自身免疫疾病領域創新藥研發的企業,是由禮來(LLY.US)前資深生物學家及研究顧問、恆瑞醫藥(01276.HK)前副總裁曹國慶博士所創辦。在衝刺港交所前,公司獲得奧博資本及啟明創投等投資機構合計超過2.4億美元的融資。2025年8月完成C輪融資後,公司估值達39.36億元人民幣。

明宇製藥此次遞表的看點,並不只是「又一家18A公司來了」,而在於其一邊推進ADC(抗體偶聯藥物)與免疫療法管線,一邊已經通過對外授權合作確認收入。問題在於,這部分收入來自BD交易,並不意味著公司已經跨過真正意義上的商業化門檻;而在當前港股創新藥資產定價趨於克制的背景下,市場更在意的仍是管線兌現能力、現金消耗節奏以及後續外部驗證能否持續。

從ADC到JAK抑制劑,管線雖多卻無一獲批

明宇製藥成立於2018年,公司定位為一家以整合性腫瘤學為核心的生物科技公司,專注於結合ADC與先進免疫療法的研發。

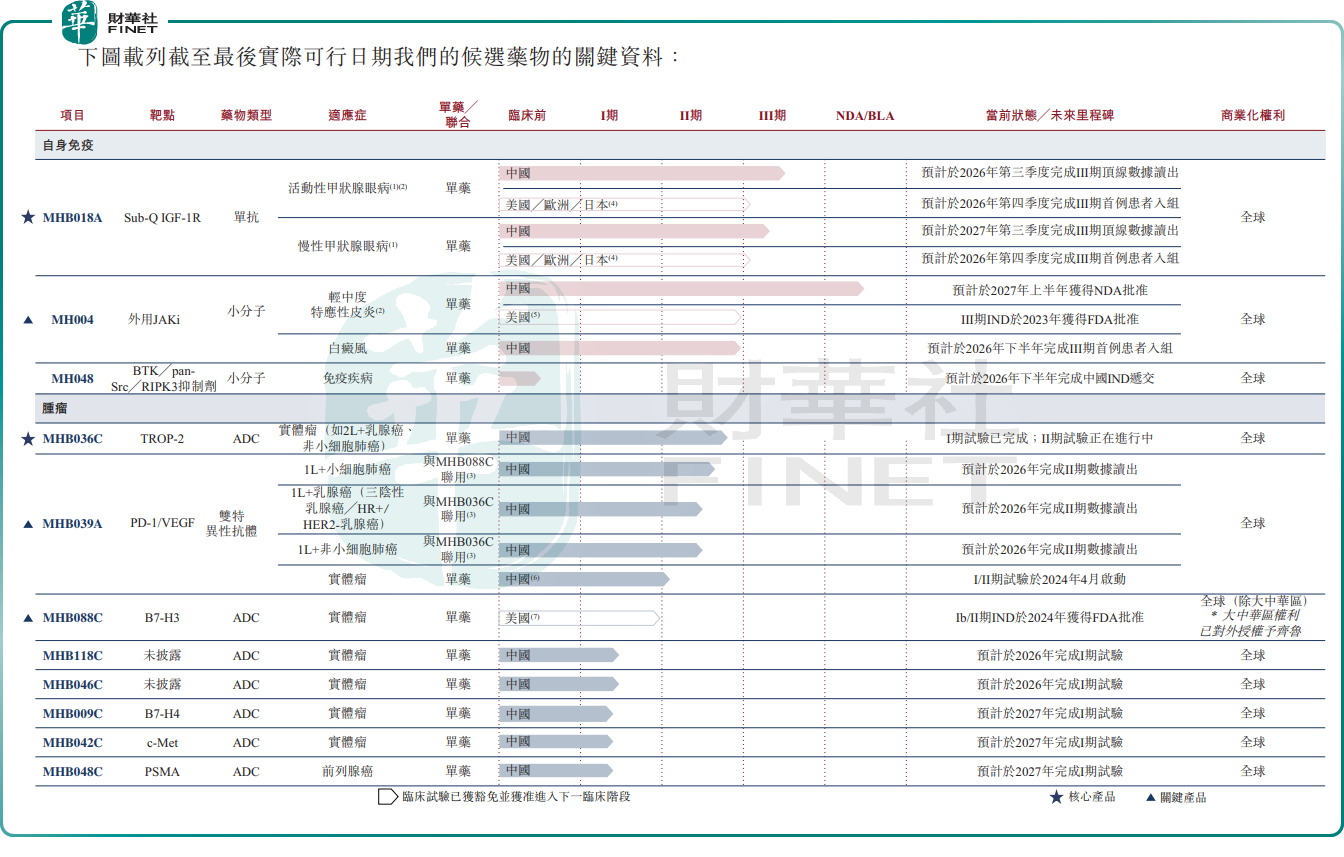

截至7月1日,明宇製藥共有11項候選產品,其中包括兩項核心產品,所有候選產品均為自主發現及自主開發。兩項核心產品中,其一是MHB036C,這是一款TROP-2 ADC,主要面向實體瘤治療,當前已完成I期試驗,並在與MHB039A聯用的II期試驗中繼續推進;其二是MHB018A,這是一款Sub-Q IGF-1R mAb抗體,主要用於甲狀腺眼病治療,活動性TED(甲狀腺眼病)及慢性TED均已進入III期。除此之外,MHB088C作為B7-H3 ADC,是公司目前較受關注的關鍵產品之一,正在推進多個適應症的III期試驗;MH004則是一款外用JAK抑制劑,已於2026年3月在中國遞交輕中度特應性皮炎NDA。

從管線排布看,明宇製藥並非只有單一早期項目支撐,其產品矩陣已覆蓋腫瘤與免疫相關方向,且部分項目臨床階段並不低。這對18A企業而言當然是加分項,因為市場願意為「臨床階段前移」「適應症拓展更豐富」的管線支付更高關注度。

但需要強調的是,管線階段推進不等於商業化完成。截至7月1日,公司沒有任何獲批上市的候選藥物,MH004雖然已遞交NDA,但仍處於審評階段,MHB018A和MHB036C同樣未獲批。因此,明宇製藥現階段依舊應被定義為未商業化18A生物科技公司,而非已經進入穩定銷售周期的創新藥企業。

賬上有收入,管線卻沒賣出一盒藥

明宇製藥此番遞表最容易被誤讀的一點,是其2025年已經確認收入。表面上看,未商業化18A公司出現數億元收入,似乎意味著經營模型開始打開;但從招股書披露看,這一判斷並不成立。

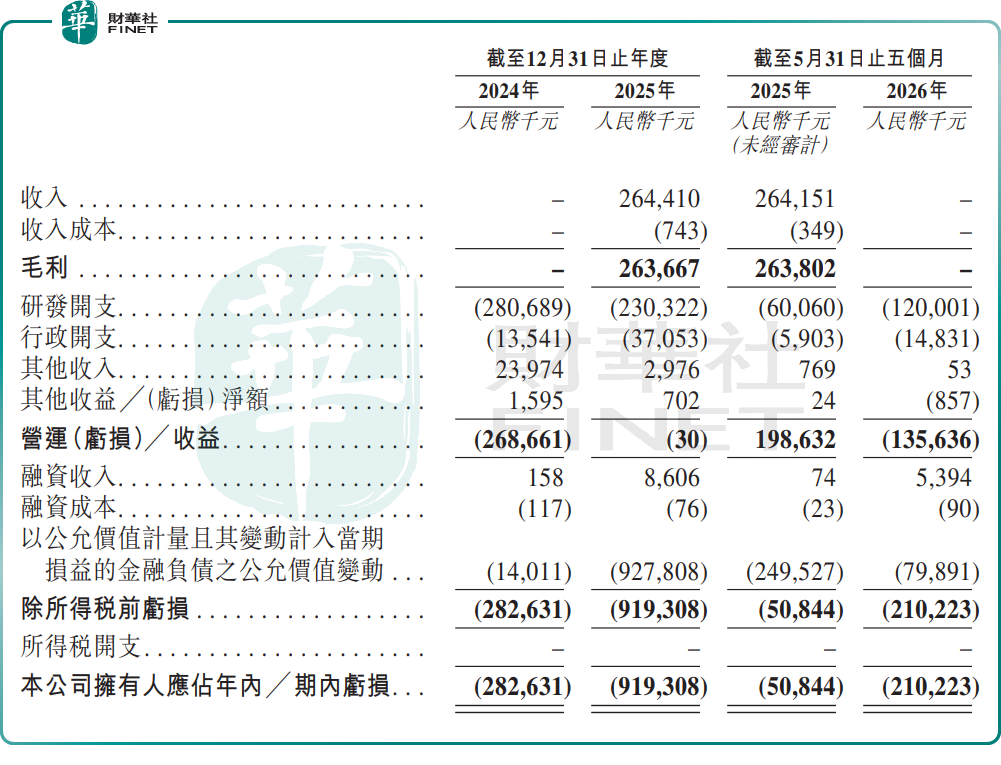

公司明確表示,往績記錄期間尚未將候選藥物商業化,迄今為止也尚未從商業產品銷售中產生收益。2024年,公司收入為零;2025年,公司確認收入2.64億元(單位:人民幣,下同);2026年前五月,收入再次為零。招股書同時說明,2025年收入主要來自與齊魯訂立的許可協議,即公司於2025年3月31日與齊魯簽署獨家許可合作,授權後者在大中華區開發和商業化MHB088C。

根據招股書披露,公司可據此收取預付款及開發、註冊和銷售里程碑付款,總額最高可達10.65億元,另有分級特許權使用費;截至2025年12月31日,公司已收取里程碑付款3000萬元。

這意味著,明宇製藥2025年的收入,本質上是BD合作帶來的階段性確認,而不是產品銷售收入。兩者在港股醫藥板塊的定價邏輯裡並不相同。BD收入能證明公司具備一定外部認可度,說明管線獲得產業資本或藥企合作方驗證,也有助於緩解現金壓力;但這類收入往往帶有一次性、節點性和不連續特徵,後續還要看臨床推進、里程碑達成以及合作節奏,未必能像成熟藥企那樣形成穩定的經營現金回流。

虧損9億背後:優先股「背鍋」,現金流依舊在失血

對18A企業來說,單看淨虧損往往不夠,因為會計口徑和真實現金消耗並不總是同步。明宇製藥正是一個典型案例。

招股書顯示,2024年公司淨虧損為2.83億元,2025年擴大至9.19億元,2026年前五個月淨虧損為2.10億元,同比大幅增加。若只看錶面數字,2025年虧損放大十分明顯,容易讓人得出經營惡化的結論;但公司同時解釋,2025年虧損大幅擴大,主要由於以公允價值計量且其變動計入當期損益的金融負債公允價值變動增加9.28億元,部分被齊魯許可協議帶來的2.64億元收入所抵銷。

換言之,2025年報表層面的巨額虧損,並不完全等同於經營性燒錢同步劇烈惡化,其中有相當部分來自可轉換優先股相關的非現金會計項目。對創新藥企業而言,這類波動並不罕見,尤其在遞表前融資工具尚未全部轉股的階段,淨利潤表往往會受到金融負債公允價值變動乾擾。

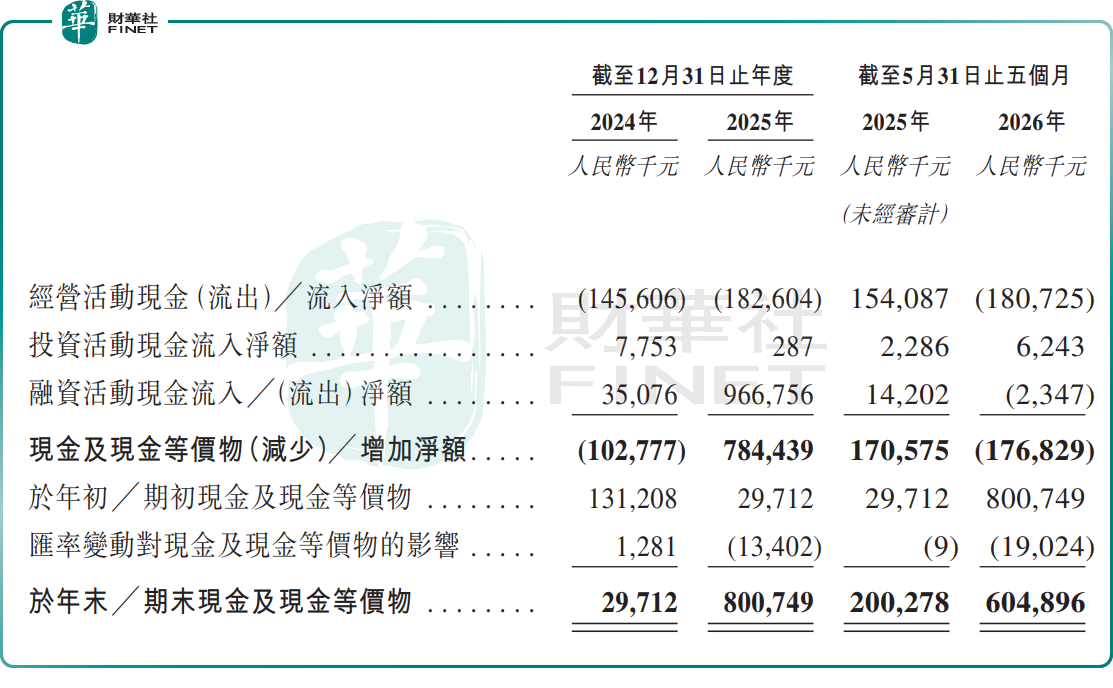

但這並不意味著現金壓力可以忽略。經營活動現金流方面,公司2024年淨流出1.46億元,2025年淨流出1.83億元,2026年前五個月淨流出1.81億元,顯示其仍處於持續高投入研發階段。現金及現金等價物則由2024年末的2971.2萬元升至2025年末的8.01億元,2026年5月31日為6.05億元。

與此同時,公司在遞表前仍錄得較大的流動負債淨額和負債淨額:2024年末分別為11.65億元和11.25億元,2026年5月31日進一步擴大至21.96億元和21.49億元。公司解釋,這主要是可轉換優先股在往績記錄期間被歸類為流動負債所致。

因此,明宇製藥當前最合理的財務解讀,不是簡單用「虧損擴大」概括全部,而是需要拆開看:報表虧損受金融負債公允價值變動擾動明顯,真實經營層面仍體現為持續的研發投入與現金消耗。港股市場對18A企業的容忍度,往往取決於這種現金消耗是否能換來臨床推進、合作落地或審批進展;如果研發投入繼續上升而外部驗證節奏放緩,市場情緒就容易承壓。

18A賽道「驗金石」:臨床推進和外部驗證,一個都不能少

明宇製藥此次遞表,從資產特徵上看,屬於港股18A板塊相對典型、但又帶有一點差異化的公司。典型在於,它仍未商業化,核心估值抓手仍是管線進度、審批節奏、合作驗證與融資能力;差異化則在於,公司已經通過與齊魯就MHB088C達成授權合作,實現了一定規模的階段性收入確認,這比完全沒有外部驗證的18A項目略進一步。

但市場會不會買單,關鍵不在於「已經有過一筆收入」,而在於後續能否持續產生新的驗證。一方面,MHB088C的合作有助於說明公司具備一定BD能力,也給出了產業端對管線價值的階段性背書;另一方面,如果後續缺少新的合作、里程碑兌現不及預期,或者核心產品臨床推進放緩,這類BD驅動收入的持續性就會被重新審視。特別是在港股創新藥板塊經歷多輪情緒起伏後,投資者對「講故事式管線邏輯」的容忍度已明顯下降,更關注真正能否穿越融資周期。

從後續觀察點看,至少有三點值得重點跟蹤。其一,MHB018A、MHB036C及MHB088C的臨床推進節奏,尤其是核心適應症試驗結果是否支持進一步注冊或合作擴展;其二,MH004遞交NDA後的審批進展,這決定公司能否率先邁出產品上市的一步;其三,現有BD合作之外,公司是否還能獲得新增授權、里程碑兌現或更多外部合作資源。對18A公司來說,真正決定資本市場接受度的,從來不是單次融資本身,而是融資之後能否持續把研發、臨床與商業化路徑往前推。

總結

總體看,明宇製藥具備一定管線厚度,也已經獲得外部合作驗證,但其遞表邏輯仍然建立在「未商業化、持續投入、等待臨床與審批兌現」的基礎上。對港股市場而言,這類資產並非沒有吸引力,只是定價不會輕易前置。

公司能否在18A板塊中爭取更高關注,最終仍要靠後續基本面和里程碑事件一項項驗證,而不是僅憑一筆授權收入就完成市場重估。

推薦文章