【IPO前哨】從軟磁粉芯到AI電感,鉑科新材(300811.SZ)的新故事待驗證

又一家A股細分領域巨頭衝刺港股市場。7月8日,鉑科新材(300811.SZ)向港交所遞交上市申請,擬在保留深交所創業板上市地位的同時赴港融資,實現「A+H」兩地上市。

對港股市場而言,這不是一只典型的早期概念型新股,而是一家已經在A股完成上市、且具備穩定盈利記錄的材料企業;但也正因如此,市場真正關心的併非「能否講出AI故事」,而是其在軟磁材料基礎上延伸出的AI芯片電感業務,能否支撐新的增長斜率,併在港股流動性更審慎的環境下完成基本面驗證。

一體化佈局成型

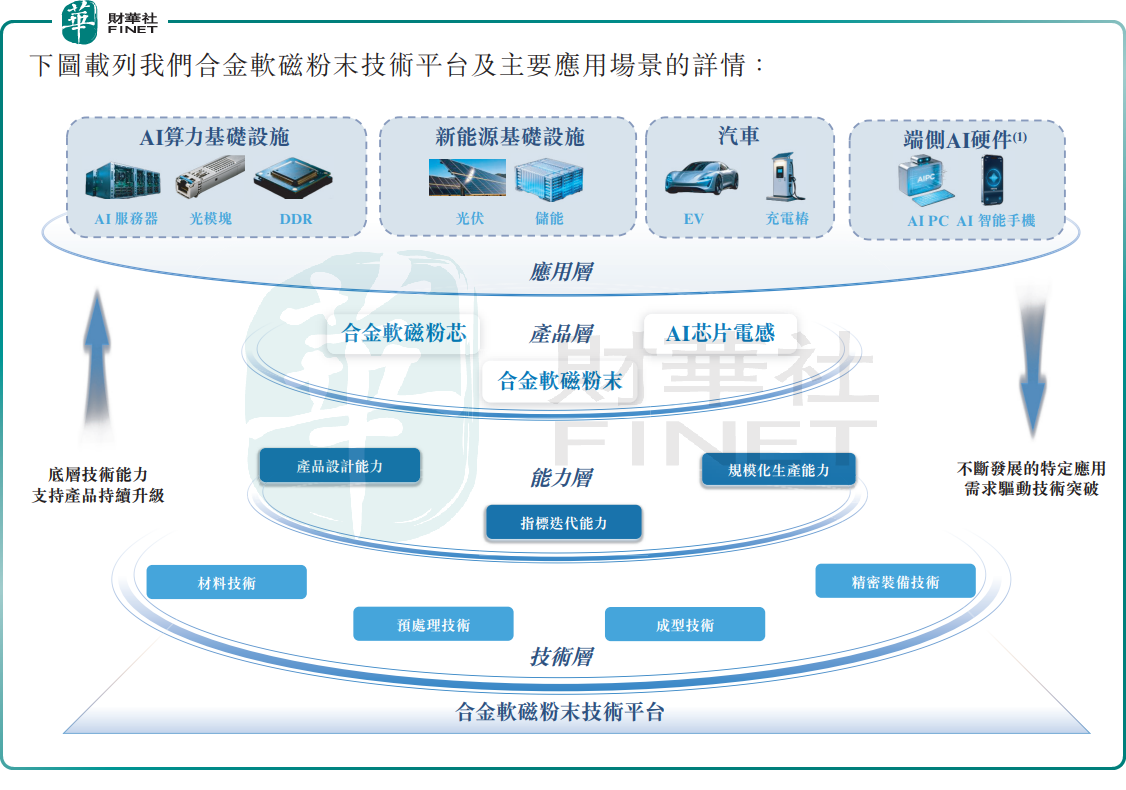

鉑科新材成立於2009年,是一家合金軟磁粉末制品提供商,產品組合主要包括合金軟磁粉芯、AI芯片電感、合金軟磁粉末。

就產品結構看,公司當前主要收入來自合金軟磁粉芯,同時向上延伸至合金軟磁粉末,向下延伸至AI芯片電感,形成「材料—器件」一體化鏈條。這套業務邏輯的含義在於,公司併非單純依賴單一磁性材料出貨,而是試圖把材料技術、成型工藝和應用場景整合起來,進入更高附加值的電感環節。

招股書顯示,AI芯片電感主要用於AI算力基礎設施應用的芯片級供電,而合金軟磁粉芯則廣泛應用於電能變換場景。按照灼識諮詢的口徑,以2025年收入計,公司在全球合金軟磁粉芯市場排名第一,市佔率為27.1%;在全球AI芯片電感市場排名第五,市佔率為7.6%。

這一排名說明,公司在細分賽道中併非從零起步,尤其在合金軟磁粉芯環節已有一定規模優勢。但需要看到,軟磁粉芯與AI芯片電感併不是同一條定價邏輯。前者更接近成熟制造環節,後者則承擔了公司向AI基礎設施鏈條延伸的增長想象。對港股投資者而言,真正決定稀缺性的,不是「有沒有AI概念」,而是公司能否把材料能力持續轉化為高端器件放量能力。

業績底色良好,但增速換擋信號已現

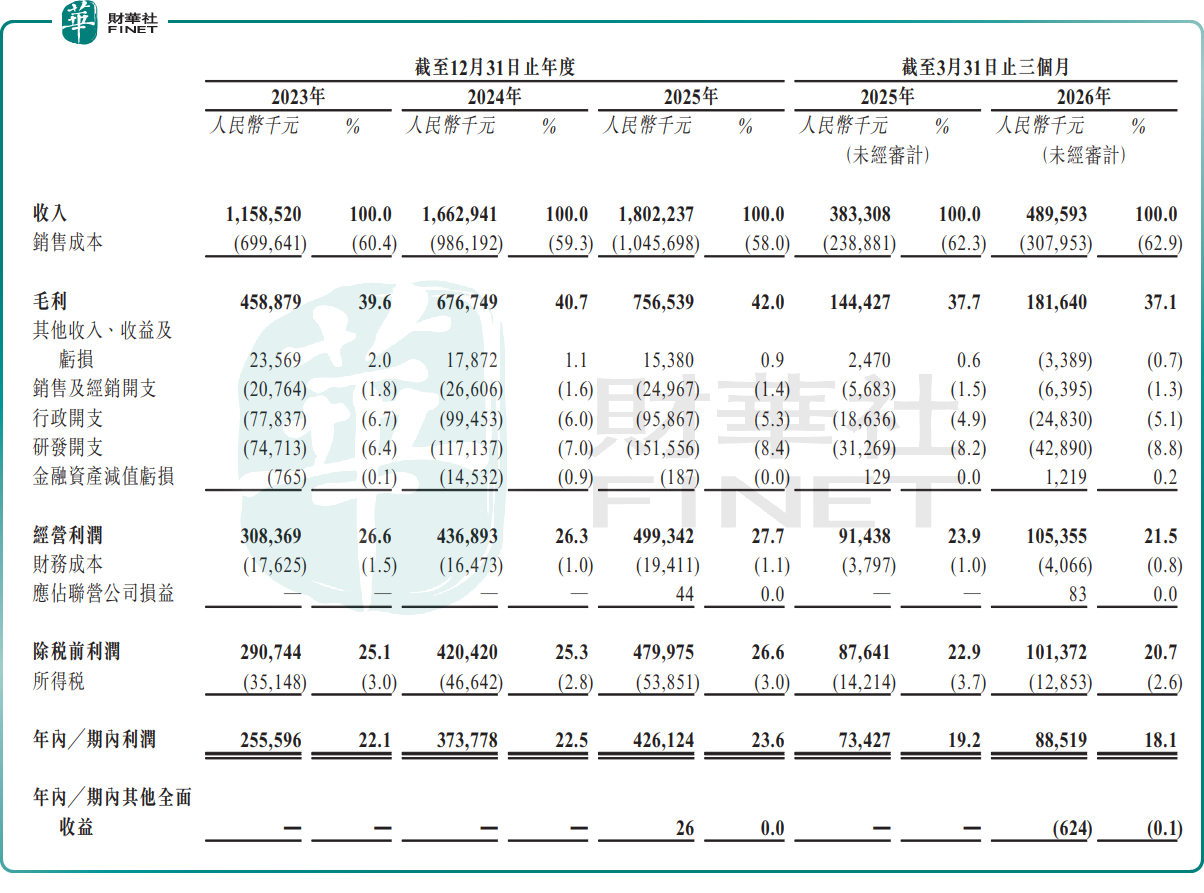

從財務表現看,鉑科新材目前併不屬於「帶傷遞表」。2023年至2025年,公司收入分別為11.59億元(單位:人民幣,下同)、16.63億元和18.02億元,年內利潤分別為2.56億元、3.74億元和4.26億元;同期毛利率由39.6%升至40.7%,再升至42%,淨利率則由22.1%提升至23.6%。僅看歷史報表,公司兼具收入擴張與盈利能力改善,財務底子在近期遞表企業中併不弱。

但如果把時間軸拉細,市場會發現另一層信息。2024年收入同比增長43.5%,年內利潤同比增長46.24%,增速相當亮眼;到了2025年,收入同比增速回落至8.4%,年內利潤同比增速也降至約14%。這意味著,公司雖然仍在增長,但高增長階段併未線性延續,2025年更多體現為在較高基數上的穩步擴張,而不是再次加速。

更值得注意的是產品結構變化。2023年,合金軟磁粉芯貢獻收入佔比高達88.6%,AI芯片電感佔比僅6.7%;到2025年,合金軟磁粉芯佔比降至71.5%,AI芯片電感佔比則升至24.4%。這說明新產品曲線確實在形成,AI芯片電感已不再只是邊緣業務,而是開始成為收入結構中的重要增量來源。

不過,結構優化併不自動等於成長無憂。一方面,AI芯片電感基數擡升後,後續還能否維持較快放量,需要看下游AI服務器、光模塊、DDR及端側AI硬件等場景的真實需求傳導;另一方面,隨著AI鏈條競爭加劇,材料與器件企業能否守住毛利率,也要持續觀察。換言之,鉑科新材已經把「第二增長曲線」搭起來了,但這條曲線能走多陡,還不能只憑過去兩三年的結構變化下結論。

客戶與供應商雙集中,業績彈性伴隨波動風險

如果說盈利能力和新產品拓展構成了鉑科新材的上行邏輯,那麽客戶和供應鏈兩端的集中度,則是遞表稿中不能回避的現實約束。

招股書顯示,2023年至2025年,公司前五大客戶收入佔比分別為44.1%、47.2%和46.1%,截至2026年3月31日止三個月為47.5%;最大客戶收入佔比分別為17.8%、13.5%、13.5%和17.8%。供應商端,前五大供應商採購佔比分別為51.7%、47.2%、44.4%和41.6%,最大供應商採購佔比分別為21.6%、20.3%、19.1%和14.7%。

這組數據意味著,公司在需求端和供給端都存在一定集中度。景氣上行階段,集中客戶有助於快速放量;但在下游資本開支或訂單節奏出現波動時,單一客戶、單一應用方向或關鍵供應商的變化,也會更直接地傳導到公司收入和成本端。特別是公司當前正把AI芯片電感作為新的成長抓手,而AI產業鏈本身又帶有較強的項目制與週期波動特徵,這會放大業績的階段性彈性,也會同步放大市場對訂單持續性的敏感度。

此外,公司原材料包括鐵、矽、鎳等,其價格波動會影響生產成本與盈利能力。招股書亦提示,公司正在推進海外基地佈局,相關建設、投產與運營除了承載全球化擴張預期,也伴隨地緣政治、貿易壁壘、匯率和成本控制等不確定因素。對港股市場而言,這類制造業企業併不缺「擴產故事」,真正影響風險偏好的,往往是擴產兌現節奏與新增訂單質量能否匹配。

募資用途方面,鉑科新材明確資金將主要用於擴建及升級AI芯片電感產能、擴建及升級合金軟磁粉芯產能、戰略合作夥伴關系及投資收購,以及營運資金和一般企業用途。這一安排與公司當前業務階段基本一致:一邊繼續做厚成熟主業,一邊加大對AI相關器件能力的投入。

因此,鉑科新材此次遞表的核心看點,不只是其在細分市場已具備一定行業地位,更在於公司能否把A股階段已經證明的盈利能力,與港股市場更關注的成長持續性和業務升級邏輯結合起來。若AI芯片電感業務後續繼續放量,且盈利質量保持穩定,其港股叙事有望從傳統磁材企業進一步向AI電源鏈配套企業延展;反之,如果增速放緩、客戶集中或擴產回報承壓,港股資金對其新故事的接受度也可能趨於克制。

推薦文章