【IPO速遞】杭州靈卡衝刺港股:收入猛增,盈利與現金流壓力待驗證

前言

6月25日,杭州靈卡科技股份有限公司(下稱「杭州靈卡」)向港交所主板遞交上市申請。

杭州靈卡所處的是靈活用工平台賽道,若以2025年收入計,其為中國最大的靈活用工平台,市場份額約17.2%。從收入擴張看,公司過去三年增長迅速;但若回到港股一級市場更關注的盈利質量與現金流維度,杭州靈卡仍處在需要進一步驗證的階段。

對這類平台型公司而言,能否把規模優勢轉化為穩定利潤和現金回籠,才是決定後續估值彈性的關鍵。

收入快速放量,杭州靈卡已站上行業前列

從業務定位看,杭州靈卡主要通過平台連接企業端靈活用工需求與勞動者供給,服務場景覆蓋餐飲、零售、茶飲咖啡及酒店等行業。

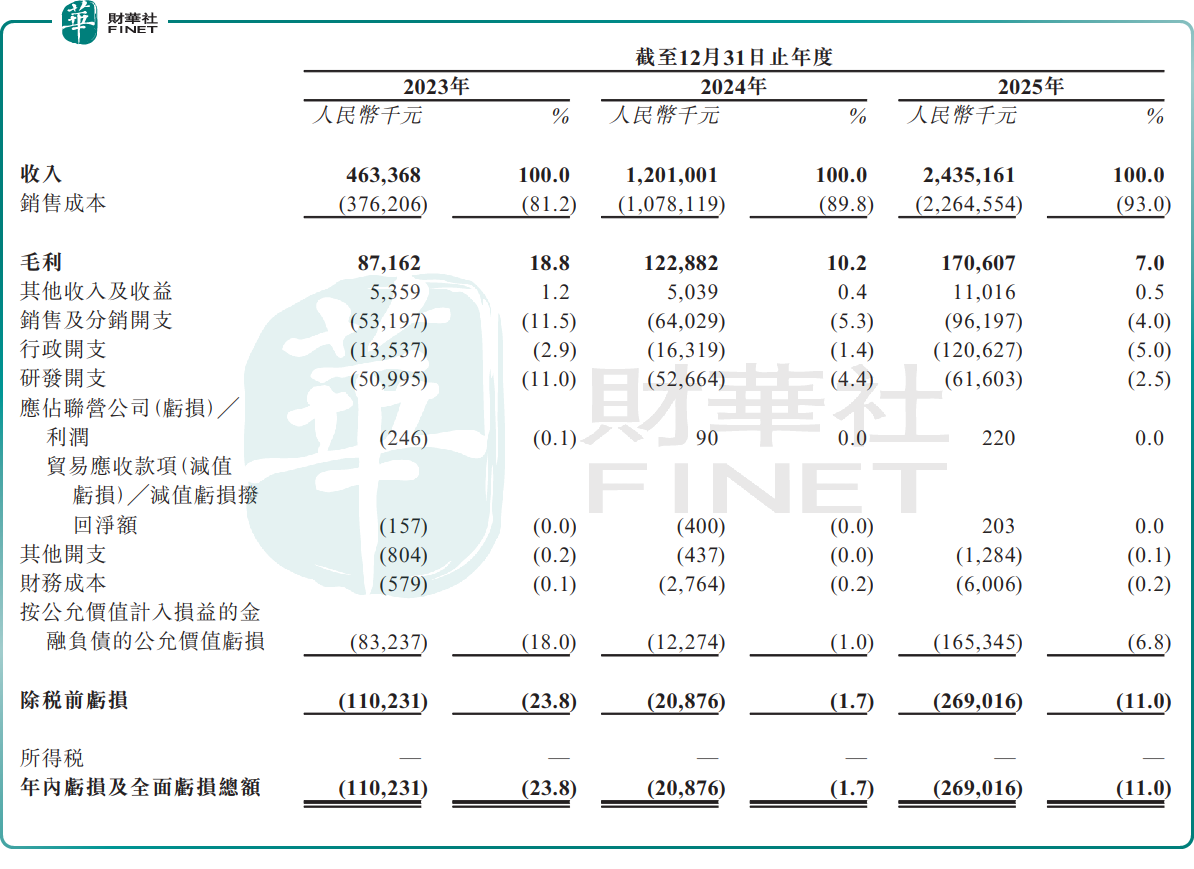

財務層面,公司近三年收入擴張明顯。2023年至2025年,杭州靈卡收入分別約為4.63億元(單位:人民幣,下同)、12.01億元和24.35億元,顯示平台在客戶拓展、履約規模和業務放量方面具備一定執行力。

對港股市場而言,這類高增長故事並非沒有吸引力,尤其在服務業數字化、人力資源效率提升仍具想象空間的背景下,平台型企業容易獲得一級市場的初步關注。

不過,收入高增長只能說明公司「做大了」,並不能自動證明公司「做深了」或「做穩了」。港股投資者在看這類企業時,往往不會只看規模,而更關注規模擴張背後的單位經濟模型是否同步改善。

毛利率走低、持續虧損,平台擴張仍未跨過盈利門檻

杭州靈卡當前最核心的矛盾,是增長速度與盈利質量之間並不匹配。

招股書顯示,2023年至2025年,公司毛利率分別約為18.8%、10.2%和7.0%,呈持續下滑趨勢。與此同時,公司年內虧損分別約為1.10億元、2087.6萬元和2.69億元。換言之,收入在快速增長,但毛利空間並未同步改善,利潤端也未因規模放大而實現穩定修復。

這一點對港股IPO定價尤其重要。經歷近年多輪市場重估後,港股對平台型、新經濟型企業的估值方法已更趨謹慎。市場通常不會僅因為企業占據更高市場份額,就默認其未來盈利能力一定會兌現。相反,若平台在擴張過程中需要持續讓利、持續投入,導致毛利率走低甚至虧損擴大,投資者會更傾向於把這類增長視為「高成本增長」,而非「高質量增長」。

從這一角度看,杭州靈卡現階段的行業領先地位更多說明其已跑出規模,而不是已經完成商業模式驗證。後續若要進一步提升資本市場認可度,公司需要證明,收入增長並非單純依賴高投入驅動,而是能夠逐步沉澱為更穩定的盈利能力。

經營現金流持續淨流出,客戶集中度也構成額外約束

相比利潤表,現金流往往更能反映一家企業真實的經營韌性。杭州靈卡在這方面的表現同樣需要審慎看待。

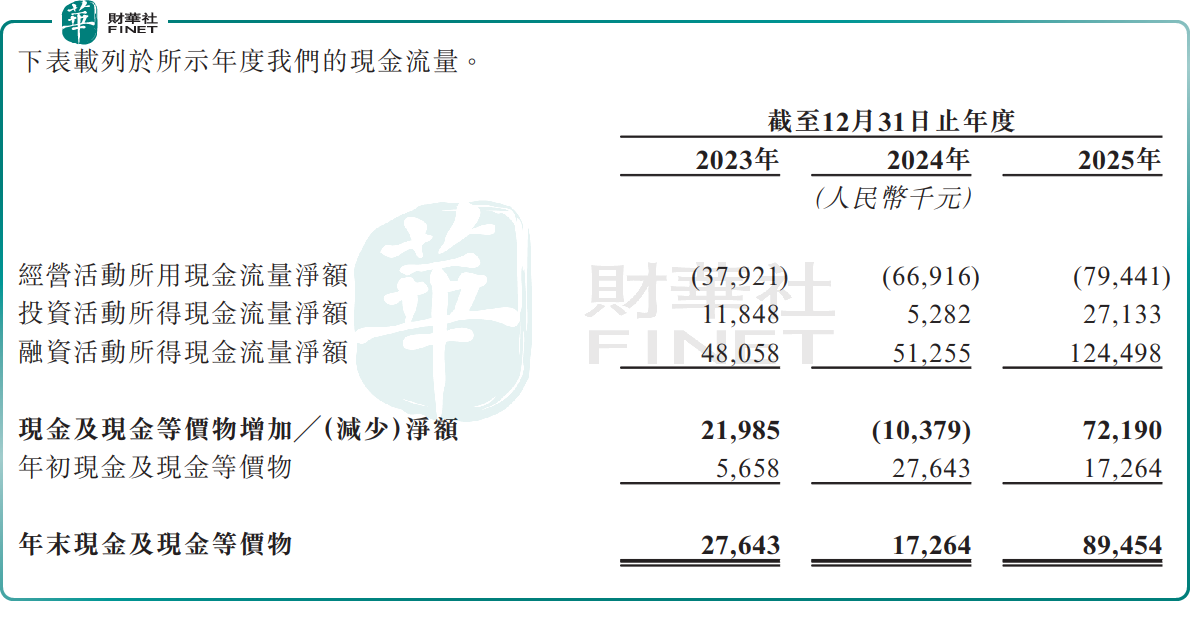

2023年至2025年,公司經營活動所用現金流量淨額分別約為3792.1萬元、6691.6萬元和7944.1萬元,連續三年淨流出,且流出規模擴大。這意味著,公司當前尚未形成穩定的自我「造血」能力。對於港股一級市場投資者而言,虧損本身未必不能接受,但如果虧損疊加經營現金持續流失,市場就會進一步追問:公司擴張節奏是否過快、未來是否仍需依賴外部融資、業務模型何時才能進入現金回收階段。

與此同時,杭州靈卡的客戶集中度也偏高。2023年至2025年,公司來自五大客戶的收入占比分別為59.5%、74.1%和67.5%,其中最大客戶收入占比分別為33.4%、41.0%和30.0%。這一結構表明,公司收入基礎仍較多依賴頭部客戶。若核心客戶需求波動、合作條件變化或議價能力增強,都可能直接傳導至收入穩定性和利潤空間。

相對而言,公司供應商集中度較低。同期五大供應商採購占比分別為8.0%、4.4%和2.9%,說明上遊採購端並不存在明顯依賴。但資本市場對平台企業的風險評估,更看重收入端的可持續性,因此客戶集中問題仍是杭州靈卡後續路演中較難迴避的一項考題。

從招股書披露看,杭州靈卡本次募資用途主要包括四個方向:一是增強研發能力並改善及擴展平台及服務能力;二是提升銷售及營銷能力,提高市場滲透率並推動海外擴張;三是用於潛在戰略投資及收購;四是補充營運資金及一般企業用途。

從港股視角看,這套募資邏輯本身並不難理解:平台企業上市融資,通常都會圍繞技術、市場擴張、外延並購和營運補充展開。但市場最終更關心的,不是「錢怎麼花」,而是「花完之後能否真正改善商業質量」。若研發投入和營銷投入繼續推高收入,卻無法帶來毛利率企穩、客戶結構改善和現金流修復,那麼募資敘事就很難真正轉化為估值支撐。

結尾

整體來看,杭州靈卡是一家具備規模擴張能力、在細分賽道中已建立一定領先位置的靈活用工平台。其看點在於收入增長快、行業位置突出,且所處賽道與服務業數字化升級趨勢相契合;但其短板同樣清晰,即毛利率持續下滑、三年連續虧損、經營現金流持續淨流出,以及客戶集中度偏高。

因此,杭州靈卡此次遞表所呈現出的核心命題,並不是「有沒有成長性」,而是「成長性何時能夠轉化為盈利質量」。對港股市場而言,這類企業能否獲得更高估值,並不取決於其故事是否夠大,而取決於其基本面何時完成驗證。後續投資者大概率會重點觀察三項指標:毛利率能否企穩、經營現金流何時改善,以及客戶結構是否逐步分散。只有這些硬指標出現邊際改善,公司「行業領先」的標籤,才更有機會被資本市場轉化為真正的定價溢價。

推薦文章