TradingKey 每日市場簡報:標普500指數回落,AI工具動搖傳統金融股

追蹤市場趨勢

TradingKey - 2026 年 2 月 10 日,美國股市收盤走低。 標普 500 指數 下跌 0.33%,收在 6,941 點,而 Nasdaq 綜合指數 下跌 0.59%,收報 23,102 點。

電子商務與雲端類股表現互見。阿里巴巴集團 (BABA) 受國際零售動能強勁帶動上漲 2.15% 至 166.51 美元,而沃爾瑪 (WMT) 在美國民生消費必需品遭廣泛拋售下下跌 1.80% 至 126.70 美元,凸顯了零售與雲端垂直領域中全球與國內敘事的背離。

微軟 (MSFT) 收盤幾乎持平於 413.27 美元,下跌 0.08%。隨著市場在 Melius 的降評(理由是短期 AI 投資壓力)與強調微軟長期 AI 變現潛力的樂觀評論之間權衡,該股維持區間震盪。

亞馬遜 (AMZN) 下跌 0.84% 至 206.90 美元。投資者持續評估該公司 2026 年高達 2,000 億美元的積極資本支出展望,特別是在 AI 與 AWS 基礎設施方面。儘管近期雲端成長強勁且 AI 內容授權進展順利,但對利潤率與獲利前景的擔憂依然存在。

新興生成式 AI 工具影響的不確定性觸發了金融服務股的拋售,嘉信理財 (SCHW) 跌幅超過 7%,反映了市場對財富管理自動化的廣泛擔憂。

記憶體相關半導體股也面臨賣壓。SanDisk (SNDK) 下跌超過 7%,因擔心需求疲軟與價格壓力,表現遜於整體科技板塊。

比特幣 (BTCUSD) 盤中走低,較日內高點下跌近 4%,並一度跌破 68,000 美元關口,加密貨幣市場隨整體風險情緒一同回落。

市場要聞

人工智慧(AI)顛覆市場的擔憂持續動搖市場,其影響正從軟體業擴展至金融服務業。財富管理類股在週二遭遇重挫,主因是金融科技平台 Altruist 推出了一項旨在將進階稅務策略(這是傳統顧問的核心業務)自動化的新 AI 工具。嘉信理財(Charles Schwab)盤中一度暴跌逾 9%,反映出投資人對長期去中介化的焦慮。此次拋售與週一保險經紀類股的重挫相呼應,後者是由 Insurify 推出 AI 服務所引發,導致標普 500 指數保險業指數下跌近 4%,創下 2025 年 10 月以來最大單日跌幅。

Alphabet 創紀錄的債券銷售顯示,AI 驅動的資金需求正日益增長。Alphabet 發行的 100 年期英鎊計價債券獲得了超過七倍的超額認購,並透過多種貨幣(包括該公司首次發行的瑞士法郎債券)籌集了近 320 億美元。身為自網路泡沫時代以來首家發行 100 年期債券的大型科技公司,Alphabet 正利用公開債券市場為其不斷擴大的人工智慧投資提供資金。此次發行是其更廣泛的多貨幣融資策略的一部分,突顯了頂尖科技公司日益增長的資金需求。儘管存在固有的長期風險,但投資人的需求展現了對 Alphabet 財務實力及在下一波數位基礎設施中領先地位的持續信心。

派拉蒙(PARA)修訂收購條款,加強其對華納兄弟(WBD)的惡意收購攻勢。派拉蒙全球(Paramount Global)正加強其對華納兄弟探索(Warner Bros. Discovery)的非邀約收購,並承諾支付高達 28 億美元與 Netflix 相關的解約費以增加吸引力。該公司還承諾提供 15 億美元的債務再融資擔保,並提議若談判拖延,將支付每股 0.25 美元的季度「延遲費」。然而,全現金報價仍維持在每股 30 美元,分析師指出,若報價未顯著提升至 32 美元以上,華納兄弟董事會不太可能批准這項交易。

可口可樂(KO)在季度盈餘大幅受挫後,暗示未來成長將放緩。可口可樂第四季 GAAP 營業利益年減 32%,主因是收購運動飲料品牌 BodyArmor 導致 9.6 億美元的非現金減值。對於 2026 全年,該公司預計有機營收成長率介於 4% 至 5% 之間,區間下限略低於華爾街共識的 5.01%。在經歷了數年由價格驅動的成長後,投資人對消費需求疲軟開始持謹慎態度,尤其是通膨疲勞和價格敏感度已開始影響全球飲料市場的消費模式。

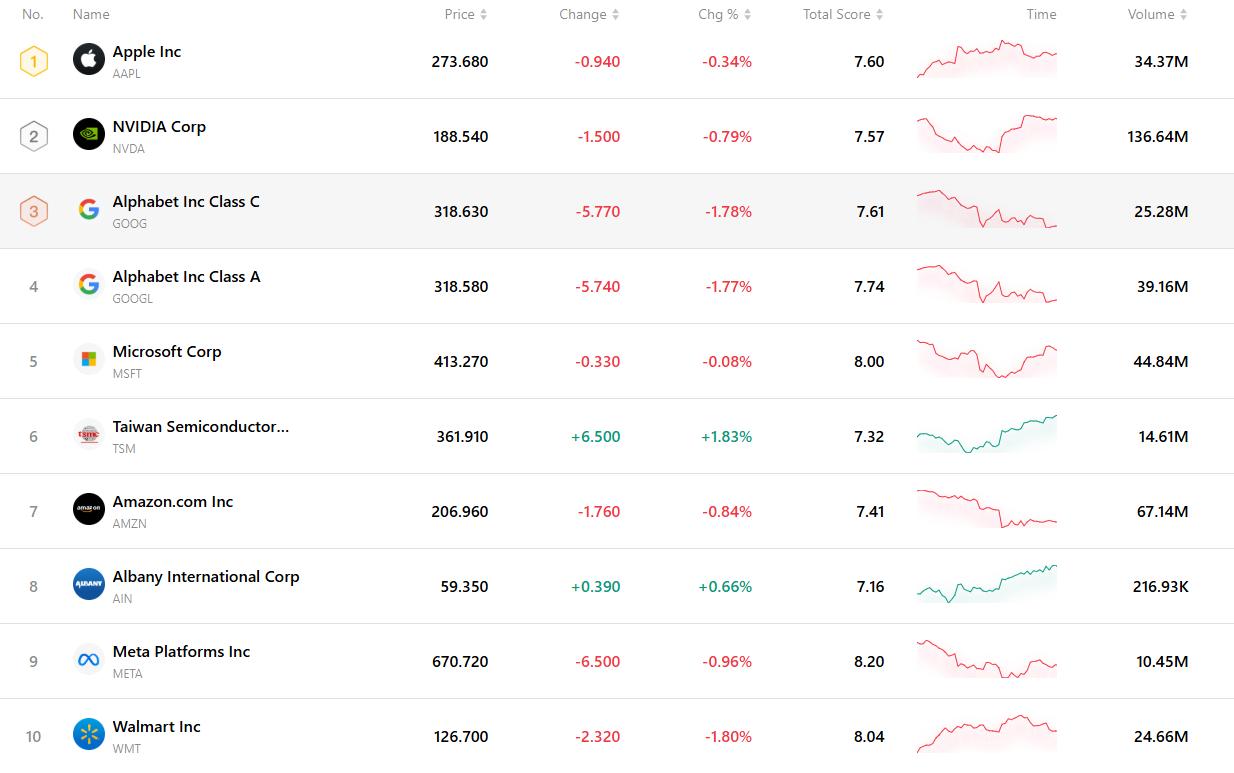

十大成交活躍股

下圖列出了目前市場上交易最活躍的十檔股票。憑藉其龐大的成交量與高流動性,這些個股已成為追蹤全球市場動態的重要基準。

推薦文章