【IPO前哨】花物堂攜「半畝花田」闖關港交所,巨額營銷引關注

港股市場的熱火,吸引了美妝賽道的企業掀起上市潮。除了已上市的毛戈平(01318.HK)、上美股份(02145.HK)和林清軒(02657.HK)等企業外,自然堂、珀萊雅(603605.SH)、蔓迪國際等也紛紛吹向香港上市的號角。

近日,靠低價在身體乳、身體磨砂膏等領域闖出一片天地的山東花物堂化妝品股份有限公司(下稱「花物堂」)也向港交所遞交了招股書,計劃登陸港交所主板。

說起「花物堂」或許會陌生,但提及「半畝花田」則是許多消費者耳熟能詳的品牌。作為花物堂主打平價天然護膚的品牌,「半畝花田」憑借20元左右的質價比迅速走紅,成功切入年輕消費群體市場。

20元洗護品的狂舞

作為「半畝花田」的運營主體,花物堂成立於2018年,深耕「以花悅膚」的品牌理念,從玫瑰花水等天然花植成分切入,逐步構建起覆蓋身體、發部和面部洗護的全品類矩陣。

根據弗若斯特沙利文數據,以2024年零售額計,公司已成為身體乳、身體磨砂膏、潔面慕斯三大品類的國貨第一品牌,其中身體磨砂膏在全市場位列第二,身體乳躋身全市場第八,在國貨陣營中佔據重要地位。

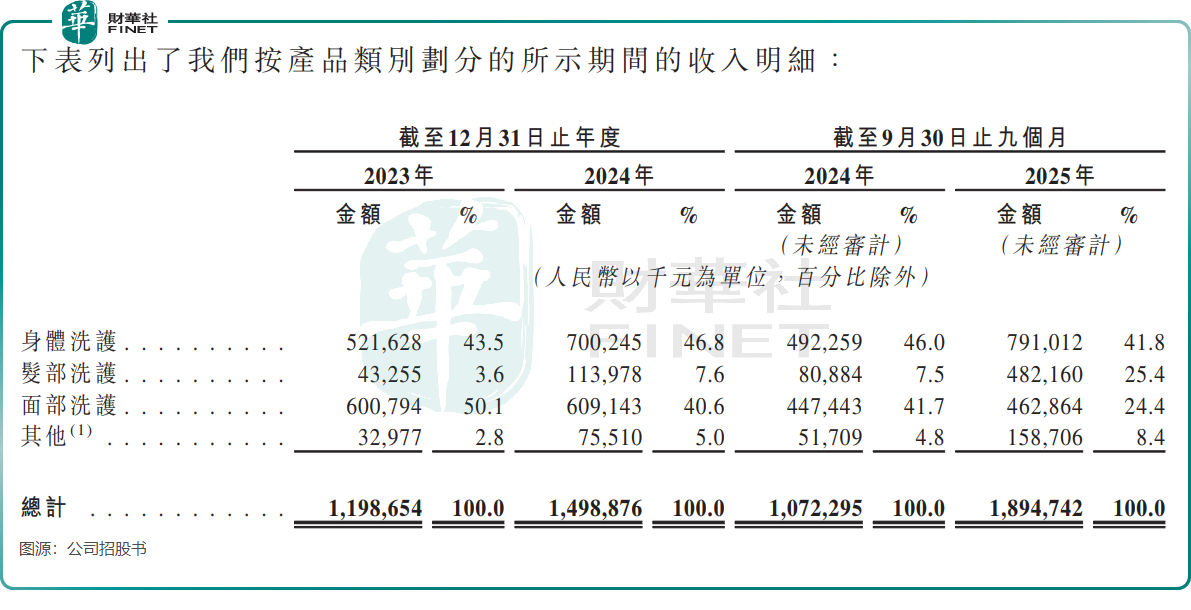

從單一大單品到全品類佈局,花物堂走出了一條差異化增長路徑。2015年推出的身體磨砂膏截至2025年9月累計銷量達3770萬瓶,2012年上市的身體乳系列累計銷量更是高達5690萬瓶。

在核心品類穩固的基礎上,公司成功培育第二增長曲線,2025年前9個月發部洗護收入達4.82億元(單位人民幣,下同),同比激增接近500%,佔總收入比重由上年同期的7.5%提升至25.4%。

不過,增長失衡的問題同樣顯著。作為曾經的收入主力,面部洗護品類增長乏力,2025年前9個月收入4.63億元,在總營收中的佔比從2023年的50.1%下滑至24.4%。這一變化背後,既源於面部洗護賽道集結了眾多國際大牌與本土新銳品牌,競爭進入白熱化階段,也反映出公司在該領域的產品差異化優勢尚未充分建立,難以復刻核心品類的增長奇迹。

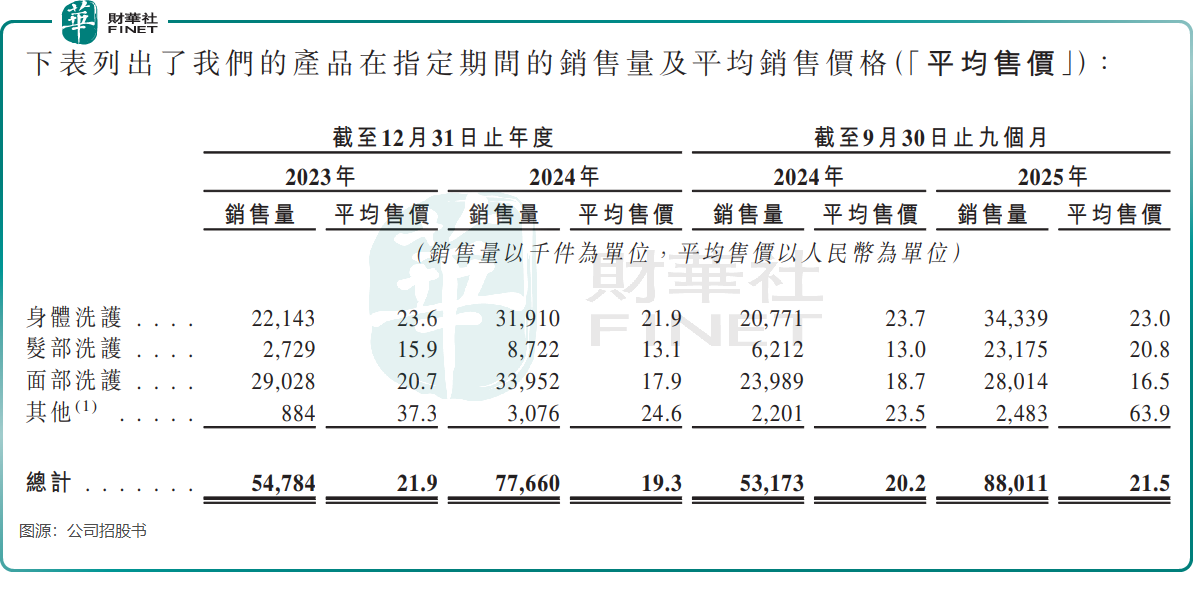

而支撐花物堂規模擴張的核心邏輯,始終離不開低價策略。招股書顯示,2023年至2025年前三季期間,公司產品平均售價20元左右,親民定價成為其快速搶佔市場的關鍵抓手。

巨額營銷驅動增長,毛利率不及同行

巨額營銷投入是美妝企業實現銷售額增長的重要引擎,花物堂也不例外。

為維持品牌曝光度,花物堂邀請了楊洋、迪麗熱巴、孫穎莎等多位名人代言,在抖音、小紅書等平台通過一品類一直播間、達人直播、短視頻內容等形式密集種草。

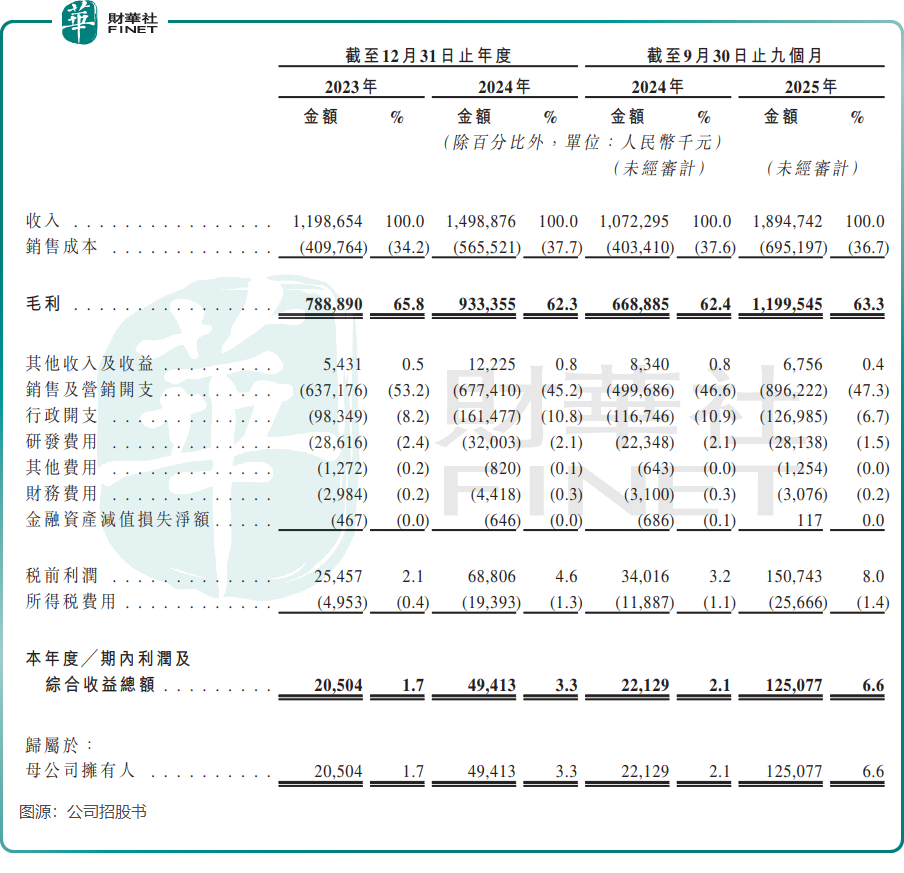

財務數據顯示,2023年至2025年前9月,公司銷售及營銷開支分別達6.37億元、6.77億元和8.96億元,2025年前9月營銷費用率高達47.3%,這一比例與毛戈平、珀萊雅等同行在2025年上半年處於同一水平。

營銷驅動下,公司業績實現高速增長。2023年營收11.99億元,2024年增至14.99億元,2025年前9個月更是飙升至18.95億元,同比增長76.7%;期內利潤亦直線飙升,2025年前9個月進一步增至1.25億元,上年同期僅2200餘萬元。

但光鮮業績背後,盈利質量的短板不容忽視。2024年公司毛利率僅62.3%,同期毛戈平、林清軒毛利率均超80%,上美股份和珀萊雅則超70%。此外,公司的利潤率也較低,2023年至2025年前9月,經調整淨利潤率分別僅為2.0%、5.5%和7.8%,在行業內處於偏低水平。

多重因素導致花物堂的盈利質量偏低。從產品結構看,公司以身體洗護、發部洗護等偏低毛利品類為主,拉低了綜合水平;而毛戈平以高毛利彩妝和高端護膚為主,結構性優勢明顯。渠道方面,公司線上收入佔比長期超75%,2025年前9月達76.3%,高額的平台佣金、流量費用和KOL合作成本持續侵蝕利潤空間。

此外,花物堂的成品生產以OEM/ODM為主,自有產能佔比低,原材料採購與代工成本議價能力有限,進一步壓縮了毛利空間。

衝刺港股後,花物堂計劃將募資用於渠道開發、品牌建設、研發投入和數字化建設等方面。但在美妝行業競爭日趨激烈的背景下,公司面臨的挑戰不容忽視:過度依賴營銷的增長模式可持續性存疑,線上流量成本上升可能進一步擠壓利潤;面部洗護等品類增長乏力,需突破品類拓展瓶頸;在毛戈平等高端品牌與新興平價品牌的雙重擠壓下,如何提升品牌溢價能力,擺脫低價依賴,將成為其上市後需要解決的核心課題。

推薦文章