台積電2025Q4財報前瞻:2,000元目標價,是夢想還是現實?

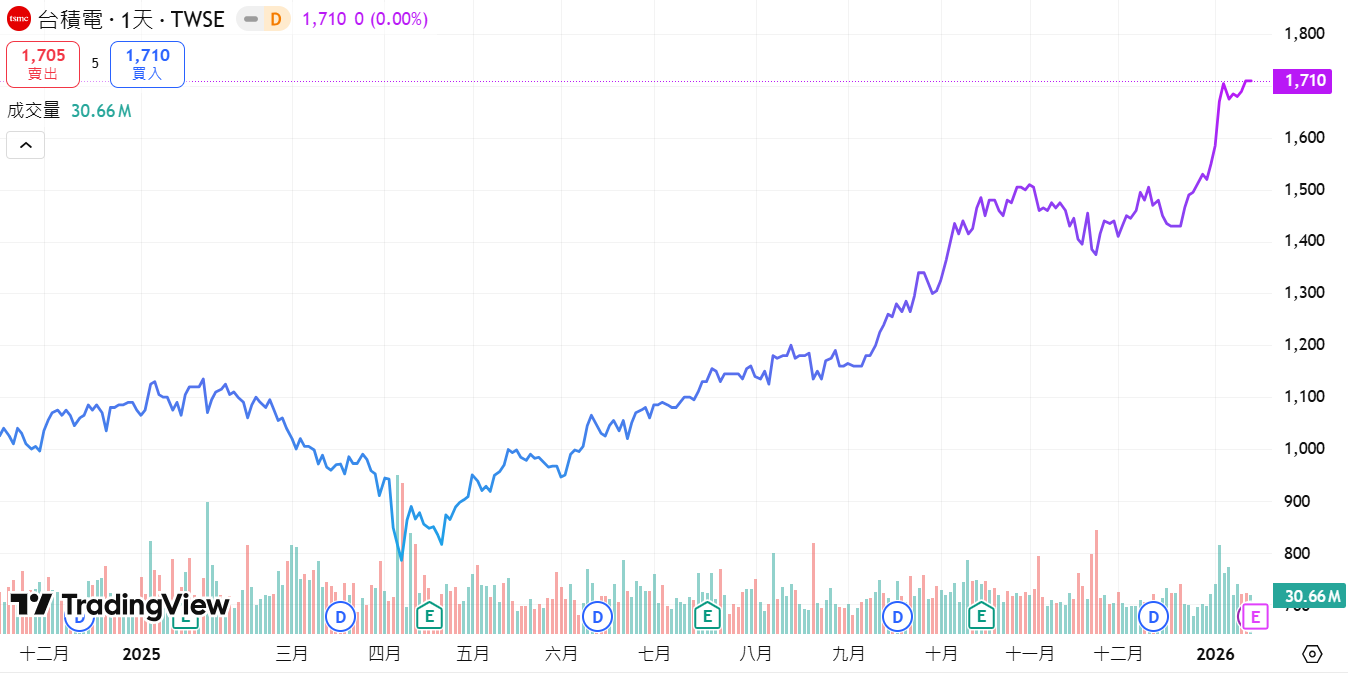

台積電都漲到這個價位了,財報還重要嗎?1 月 15 日即將公布的 2025 年 Q4 財報,對許多盯著台積電的投資者來說,不只是看看公司又交出多少利潤,更關乎一個現實的問題:這檔股票還有沒有繼續上漲的空間。

來源:TradingView

為什麼這份財報特別重要?因為台積電正在經歷過去十年最大的身分轉變:它正在從靠蘋果吃飯的公司,變成靠 AI 吃飯的公司。這個轉變不是懸在空中的預期,而是已經寫在訂單上、體現在產能規劃裡的現實。蘋果依然是最大客戶,但 AI 客戶的增速和訂單規模,已經讓市場開始重新評估台積電的估值邏輯,它不再是一家跟著 iPhone 銷量波動的週期股,而是一家綁定全球 AI 基礎設施建設的成長股。這份財報,就是驗證這個轉變能走多遠、能持續多久的試金石。也關係到股價今年有沒有機會漲到市場喊出的 2,000 元目標價。

市場對這份財報最關注的,其實是三個最關鍵的問題:

第一問:CoWoS 封裝產能,夠不夠輝達和博通搶?

很多人以為台積電的核心競爭力只是晶片的製程工藝比別人更先進,但眼下真正卡住整條 AI 供應鏈的,反而是封裝這個環節。

來源:台積電

簡單來說,CoWoS(Chip-on-Wafer-on-Substrate)就是把高性能 GPU 和高頻寬記憶體(HBM)打包在一起的關鍵技術。在高端 AI GPU 這一檔,台積電的 CoWoS 幾乎是唯一能大規模量產和穩定交付的方案。現在輝達、博通這些 AI 晶片能不能按時出貨,關鍵已經不在晶片做不做得出來,而在於台積電的 CoWoS 封裝產能跟不跟得上。

而 CoWoS 產能擴張的速度,決定了 AI 晶片的出貨節奏。台積電 2026 年 CoWoS 月產能目標,已經從市場原本預估的約 10 萬片,上修至約 12.7 萬片,增幅超過 20%,按全年折算約 150 萬片。其中,輝達一家就預訂了約 80-85 萬片,拿走超過一半產能,博通也訂了約 24 萬片,主要供應 Meta 和 Google 等大客戶。可以看得出來,台積電這輪 CoWoS 擴產的規模和節奏,在很大程度上就是按這一輪 AI 平台升級的需求量身匹配的。

為什麼 CoWoS 會突然變得這麼搶手?一個很關鍵的變化是,AI 晶片的交付單位,已經從過去的單顆晶片升級成一整個機櫃的算力。比如輝達最新的 Rubin 平台裡,旗艦產品 Vera Rubin NVL72 就是一整櫃的 AI 超級電腦,裡面要塞進去 72 顆 Rubin GPU 和 36 顆 Vera CPU,這些高算力晶片全部要搭配大容量 HBM,再透過 CoWoS 這類先進封裝綁在一起。結果就是,這一代新的 GPU,一上來就是按一整機個櫃地在消耗 CoWoS 產能,對台積電封裝線的壓力是成倍放大的。

從台灣供應鏈給出的訊號也能側面印證這一點,台積電自己的先進封裝線長期滿載,不得不把一部分 CoWoS 相關訂單外包給日月光、矽品等封測廠,這些公司過去幾個季度幾乎輪流在法說會上提先進封裝擴產和設備投資,而它們的股價也已經先一步反映了這部分的預期。為什麼資金往往喜歡先衝封裝這條線?一個現實原因是,CoWoS 訂單很多是按年度甚至多年度鎖量,能見度高、兌現節奏清晰;相比之下,新製程節點從設計導入到規模出貨要花 12–18 個月去驗證和爬良率,而先進封裝一旦設備到位、產能開出來,對營收和出貨的拉動更快、更直接,也更容易在兩三季的財報裡看得見。

所以在這一塊,Q4 財報真正要盯的,其實是三件事:

第一,管理層會不會再次上調 2026 年 CoWoS 月產能目標,或者給出更明確的產能區間;

第二,除了輝達之外,博通等 AI ASIC 客戶在 2026 年 CoWoS 產能分配上的最新進展,決定了 GPU 以外的第二增長引擎有多強;

第三,未來資本支出裡留給先進封裝的有多少,如果這次公布的 2026 年 Capex 規劃裡,先進封裝相關投入佔比繼續提高,那基本就等於官方蓋章:CoWoS 和整條先進封裝鏈,在接下來幾年還會是台積電重點押注的增長主線。

第二問:2nm 量產了,但誰搶到第一批貨?

2nm 量產這件事本身,市場已經消化得差不多了。真正影響台積電未來兩三年盈利彈性的,是三個更細節的問題:初期產能如何在蘋果、輝達、博通等關鍵客戶之間分配?2nm(N2)良率爬坡速度能否超預期?台積電能否藉機在高端製程上進一步抬價?

量產進度方面,N2 已在 2025 年 Q4 如期啟動量產,初期月產能約為 3.5 萬片。市場預計到 2026 年底,2nm 的月產能有望達到約 14 萬片,明顯高於市場早前 10 萬片的保守預期。性能提升也很亮眼,相比 N3E,N2 同功耗下速度提升約 10–15%,在同速度下功耗降低約 25–30%。

但產能再強,也得看誰能拿到。據報導,蘋果已經鎖定了 2026 年超過一半的 2nm 初期產能,主要用於 iPhone 18 的 A20 處理器以及 Mac 的下一代 M 系列晶片等,被視為史上成本最高的手機與 PC 處理器平台。輝達後續 Rubin 後代平台及其他 AI/HPC 晶片,也被視為 2nm 的核心潛在客戶,博通、AMD 等同樣在排隊爭取初期產能。

這裡有一個很關鍵的定價邏輯,市場普遍預期,2nm 晶圓定價將比 3nm 高 10–20% 左右,但由於初期良率仍在爬坡,2nm 對整體毛利率的正面貢獻預計要到 2026 年中後段才會明顯釋放。

這也解釋了為什麼,機構對台積電 Q4 和 2026 年 Q1 的毛利率指引格外敏感,而本次財報會議的三個關鍵訊號將會直接影響估值:

第一,良率爬坡速度。如果台積電透露 N2 良率已達 70% 以上,意味著成本吸收效率好於預期,毛利率上行空間被打開。

第二,客戶結構。如果蘋果和輝達包攬初期大部分 2nm 產能,意味著台積電在這一節點上的定價權極強,因為這兩家客戶在高端產品上幾乎非台積電不可,對性能和供貨穩定性的敏感度遠高於對價格的敏感度。

第三,3nm 產能釋放。在 2nm 量產後,3nm 產能有望更多向博通、AMD 等客戶傾斜,進一步支撐整體營收增長。

有一個需要提醒的風險是:2nm 初期產能有限,如果這次財報會上管理層對 2026 年 N2 的出貨和營收貢獻給出的展望,明顯低於目前市場普遍認為的大約 10–20% 佔比區間,短期內市場可能會失望。但從更長週期看,2nm 仍有望在 2027–2028 年成為台積電的利潤主引擎。

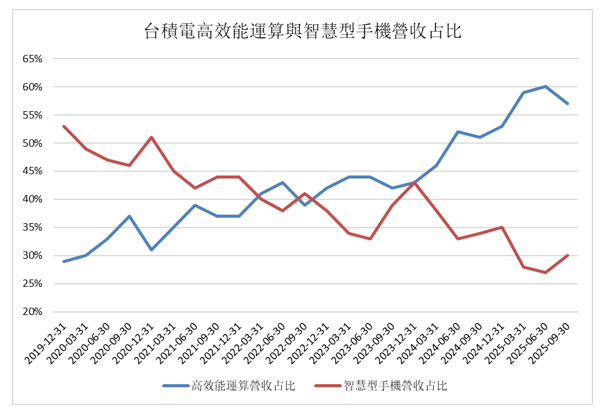

第三問:客戶結構洗牌,從蘋果依賴症到 AI 多引擎

這可能是財報裡最容易被忽視、但影響最深遠的一點,台積電正在從主要靠蘋果和手機週期吃飯,轉向更大程度依賴 AI/HPC 基礎設施需求。這不僅是客戶名單的變化,更是收入結構和商業模式的質變,從消費電子週期,切換到 AI 算力基礎設施週期。

先看數字,蘋果長期是台積電最大的客戶,營收佔比約 20% 出頭。2025–2026 年,蘋果仍將維持第一大客戶地位,但增長趨於成熟。伯恩斯坦預計,輝達在台積電營收中的佔比將從 2023 年的約 5–10% 快速提升到 2025–2026 年的 20% 出頭水平,有機會在體量上追平蘋果。博通等 AI ASIC 與網路晶片廠商的佔比同樣在上升,正在形成蘋果 + AI 客戶群這樣的多核心結構。

來源:台積電財報

以輝達為例,H200 等 AI 晶片在中國市場的累積訂單被報導已超過 200 萬顆,公司正與台積電商討在 2026 年起進一步擴大產能,以滿足這批訂單的交付需求。類似 xAI 這類玩家,2026 年初宣布完成約 200 億美元的新一輪融資,資金主要用於擴建超大規模數據中心和採購 NVIDIA GPU,也在沿著同一條產業鏈,抬升台積電在先進製程和先進封裝上的中長期訂單能見度。

更關鍵的是需求性質的差異,蘋果的訂單是高度季節性的,主要綁定 iPhone/Mac 產品週期,出貨高峰集中在下半年。一旦 iPhone 銷量不及預期,台積電會很快感受到壓力。輝達、博通、AMD 等客戶的訂單更多是綁定雲端運算和 AI 基礎設施投資,全年持續下單,單價更高且願意支付溢價,需求更具持續性和可預測性。

所以這種客戶結構變化,本質上會透過三個維度來強化市場對台積電 AI 超級週期的定價,這次財報尤其值得盯緊:

第一,營收可預測性提升。AI 客戶資本開支週期 3-5 年,不像消費電子的季節性波動。財報會議如果透露 2026 長約、預付款訂單在整體訂單中的佔比明顯提升,估值中樞有望再被往上推一檔。

第二,毛利率結構性改善。AI 晶片客戶對價格不敏感,因為算力就是競爭力,且願意共同承擔研發成本。台積電 Q4 毛利率預期 59-61%,如果預期或指引上修,市場會把這部分解讀為 AI 客戶帶來的定價權在財報中進一步體現,而且具備一定的持續性。

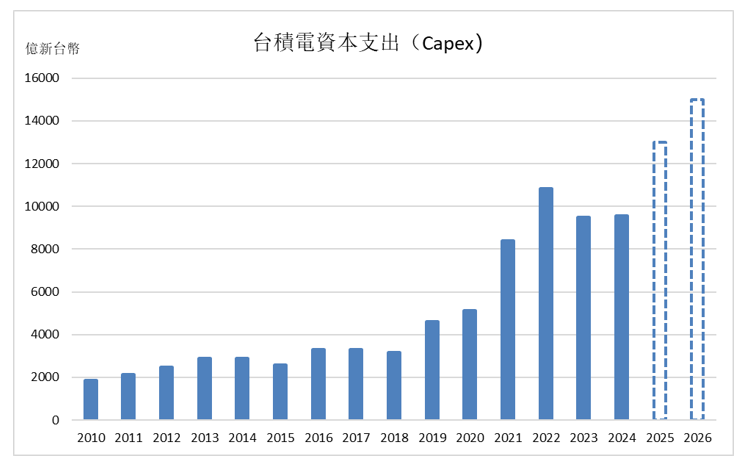

第三,資本支出的合理性溢價。市場一方面擔心台積電 2026–2028 年累計超過 1500 億美元的資本支出是否過於激進,另一方面也在利用本次財報來驗證,這些資金究竟是博弈週期,還是有長期 AI 長單與多元客戶結構支撐。如果管理層給出的訂單能見度與客戶結構足以支撐這輪巨額投入的產能利用率與回報,超高的 Capex 反而會被視為護城河加深、產能成為新的稀缺資產,而非單純的燒錢擴產。

數據驗證:Q4 財報的及格線與驚喜線

說了這麼多邏輯,最後還是要回歸數據。市場對台積電 Q4 財報的共識預期大致如下:

市場共識預期 | 數字/區間 |

2025Q4 營收 | NT$1.046 兆(已公布,YoY+20.45%) |

2025Q4 毛利率 | 59–61% |

2025Q4 淨利潤 | NT$4,300–4,700 億 |

2025Q4 EPS | NT$17–19 |

2026Q1 營收 | NT$9,800–10,300 億 |

2026Q1 毛利率 | 60–63% |

這些數字可視為本次財報的及格線,真正能讓股價有明顯反應的,是幾個超出或跌破共識關鍵點:

Q1 營收指引:如果本次 Q1 指引繼續落在 60–63% 左右,屬於大致符合預期;如果明顯高於 60% 的水準,則屬於超預期,市場會傾向認為 AI/HPC 業務正在對沖海外廠與新節點帶來的稀釋效應;如果跌至 59% 以下,即為不及預期,通常會被解讀為良率、成本或價格壓力中至少有一環出了問題。

2026 年 Capex 指引:市場目前關注約 450-500 億美元(折合約 NT$1.4–1.6 兆)這一區間,如果公司給出更高的投入計劃,意味著對中長期 AI/HPC 需求與 2nm/先進封裝擴產信心更強;若明顯低於此數值,則會被視為對長期需求略顯保守。

來源:台積電財報

3nm/2nm 產能與定價:如果在本次披露中提到 Q4 先進製程基本滿載,且 Q1 指引顯示 3nm 繼續保持高產能利用率、2nm 按計劃量產爬坡並維持明顯溢價定價,這將進一步驗證 AI/HPC 需求與獲利的持續性。

結論:台積電都漲成這樣了,到底還能不能進場?

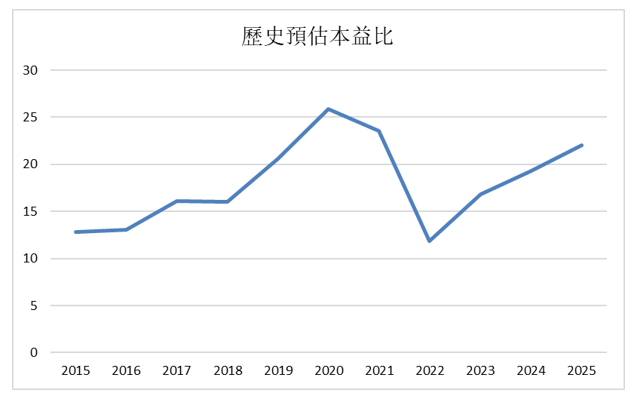

台積電本次財報尚未公布,但市場已先行將預期拉滿:機構普遍看好其 2026 年營收仍能維持 20-25% 的增速,主要歸功於 3nm / 2nm 與資料中心 AI 訂單繼續放量,雖然不如 2024–2025 年 30% 以上的高增速亮眼,但在連續兩年大幅成長後仍能維持此等增速,實屬難得。按目前台股約 1700 元的價格,以市場預期 2026 年 EPS 約 75-80 元計算,前瞻本益比約在 22-24 倍,對於一檔位居 AI 先進製程核心的龍頭股而言,算不上地板價,但也並不昂貴。多家外資給出的 2026 年目標價集中在 2,000 新台幣附近,較目前仍有近 20% 的上漲空間;即便漲至 2,000 新台幣,本益比也僅在 25-27 倍之間,雖比歷史中樞略貴,但距離泡沫還很遙遠。

來源:StockAnalysis

至於股價能否攻上新台幣 2,000 元以上,歸根結底要看市場是否願意繼續為這條 AI 成長曲線買單。以目前的基本面與估值水準來看,台積電推向 2,000 元的空間依然存在,只是節奏仍需視後續業績表現與資本支出落實情況而定。

推薦文章