中美AI估值博弈:港股龍頭的硬核破局

2025年下半年,港股AI板塊的AI邏輯正在經歷一場靜默的重構。

阿里巴巴(09988.HK)H股今年以來累漲超一倍,百度集團-SW(09888.HK)的H股累計漲幅也在60%以上,南向資金持續買入阿里巴巴和百度,連「木頭姐」旗下的方舟ETF也大手筆增持這兩只股票。

熱鬧的股價走勢背後,它們的估值數據值得深思:即便股價上漲了這麽多,中資AI巨頭的估值仍遠低於美國科技巨頭。

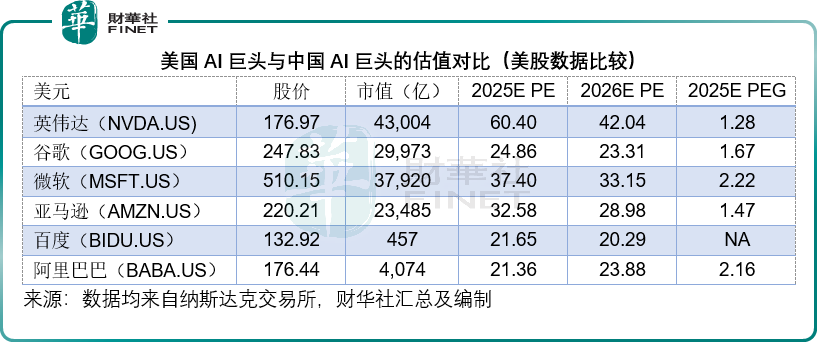

以阿里和百度的美股為例,見下表,華爾街對英偉達(NVDA.US)、谷歌(GOOG.US)、微軟(MSFT.US)和亞馬遜(AMZN.US)等AI先鋒的市盈率估值都頗高,尤其英偉達,2025財年市盈率高達60.40倍,2026財年市盈率也有42.04倍,反觀百度(BIDU.US)和阿里巴巴(BABA.US),預期市盈率均只有20倍左右,遠低於美國同行。

PEG估值或許是華爾街分析師對此的注解。PEG通過市盈率除以企業的預期長期年復合增長率得出,一般而言,1倍PEG為合理值,意味著當前估值已將企業未來的長期增長反映在内;低於1倍PEG,意味著估值偏低;大於1倍則反映估值偏高。

從下表可見,美國科技巨頭的PEG均高於1倍,看似低於中國科技同行,但需要注意的是,這其實描繪了一個預設條件:華爾街對於美國科技巨頭的未來展望要比對中國科技企業樂觀,這些分析師認為英偉達等在AI發展浪潮下所實現的增長要遠超中國的AI企業,所以給予中國科技巨頭較低的PEG(由於市盈率較低,意味著他們所預期的增幅也較低),這才能論證兩者之間的估值差距是合理。

那萬一這個預設條件沒有實現呢?

美股AI雙巨頭千億美元閉環下的增長幻象

9月22日,英偉達與OpenAI的千億美元戰略合作,看似打造了「算力-資本-股權」的完美閉環,但可能將雙方拖入「高投入、低回報」的共同陷阱,這可能是最近美國科技股下跌的原因——華爾街開始加深對這些AI巨頭的估值憂慮。

那場被解讀為「里程碑合作」的交易,本質是英偉達主導的「左手倒右手」資本遊戲:英偉達承諾分階段向OpenAI投資千億美元,而資金的核心用途是採購基於下一代Vera Rubin平台的400萬-500萬顆GPU,用於搭建10GW數據中心。

英偉達的注資並未解決OpenAI的根本困境,反而加劇了其「燒錢速度」。之前黃仁勳提到,建設1GW數據中心容量的成本在500-600億美元,意味著10GW的成本或在5,000-6,000億美元之間,英偉達的千億美元投入,根本解決不了OpenAI的「資金饑渴」問題。

從OpenAI的商業化進度來看,要覆蓋如此龐大的成本,似乎仍有一段距離。OpenAI的最新預測顯示,其今年總收入或有130億美元,其中ChatGPT或貢獻100億美元,這與動辄上千億的資本開支相比無疑杯水車薪。

中美AI變現模式的差異

中美AI巨頭的技術變現底層邏輯一致:無論是美國的OpenAI、英偉達,還是港股的阿里、百度,均以「核心技術突破-場景效率提升-商業價值變現」為基本路徑,OpenAI通過GPT繫列模型的推理能力收費,百度則依託文心大模型優化搜索效率,本質都是將AI技術轉化為生產力工具。

中美AI巨頭均將企業級服務作為變現主力,且都面臨算力投入壓力,但是具體做法卻有所差異。

美國AI巨頭以直接收費為核心,依賴訂閱製與硬件銷售來變現;中資AI巨頭則以免費服務獲客,通過主業增值實現間接變現。美國AI以用戶使用核心功能需直接付費來實現用戶價值的轉化,而中資AI則通過免費工具引流,帶動廣告和雲服務等主業增長來實現多元變現。

美國AI以封閉為主,OpenAI核心模型閉源,僅開放API接口收費;而中資AI企業例如百度文心、阿里通義則開放模型權重,構建開發者生態。

OpenAI為主的AI初創企業依賴收入以覆蓋算力成本,但是因為收入跟不上成本,虧損持續擴大;而港股上市的AI企業則主要通過主業利潤反哺AI研發,成本壓力得以分散,例如阿里將AI嵌入釘釘、淘寶等,與現有業務深度綁定。

誠然,微軟、亞馬遜、谷歌、英偉達等,都與中國的AI巨頭相似,將AI嵌入到其主業中,以豐富服務體驗和提高效率、降低成本這樣的方式來變現,但是美資巨頭當前AI最大的收入來源是數據中心建設的投入,也就是為下遊大客戶例如OpenAI提供解決方案,OpenAI強大的算力需求是這些上遊供應商卓越增長能夠兌現的前提。

但是,市場並非只有一家OpenAI,中國DeepSeek為代表的開源模型,核心競爭力在於其成本控製力和免費模式,更關鍵的是,中資科技企業擁有海量數據、廣泛的應用場景,更方便落地的大模型貼合終端用戶需求。

OpenAI依賴於收費,而DeepSeek等開源模型則推出免費模型與企業級定製服務的模式,或迫使OpenAI降價來競爭,那麽它的收入增長故事能不能一直說下去呢?

近日,DeepSeek團隊在英國《自然》雜誌發表論文披露,DeepSeek-R1模型的訓練成本僅為29.4萬美元,構建基礎大模型也僅用了600萬美元,遠低於其美國同行的水平。據稱GPT-4的訓練成本或超1億美元,GPT-5在六個月訓練週期中或花費約5億美元。OpenAI高昂的成本會不會抵消掉其收入增長?

更關鍵的是,中國有強大的基礎設施支持AI的發展,能提升中資AI企業的效率,而美國的基礎資源,似乎尚不足以提供對應的支持。

中國AI發展的成本優勢:基建託舉智能

中國依託「東數西算」工程構建的全國一體化算力網絡,已形成全球最大的AI算力集群,且大部分算力中心佈局在特高壓沿線,實現清潔能源直供,這種規模化佈局帶來顯著的成本優勢,且能大幅提升資源利用率。

反觀美國,算力擴張陷入資本密集陷阱。各大科技巨頭都在斥巨資興建數據中心,推動了美國GDP的增長,但分散的投資模式導致資源浪費,例如微軟在威斯康星州投資33億美元建設AI數據中心,但當地電網無法支撐數據中心巨大的用電量,單是微軟的兩座數據中心就佔用了近10%的電力配額,加上當地輸電能力不足,不足以應付數據中心的龐大需求。

存儲基建方面,中國已建成國際級數據湖,存儲容量均超EB級,且成本較低;美國存儲體繫則受製於「商業主導+隱私壁壘」,亞馬遜AWS、谷歌雲的存儲服務雖技術成熟,但高昂的帶寬費用製約數據流轉。

中國以特高壓為核心的能源基建,構建了「低成本綠點+高效算力+能源優化」的正向循環,從根本上解決AI發展的能源瓶頸,而美國電網老化,跨州輸電能力不足,不時還需要柴油發電補能,成本高昂,能源結構僵化。

中國的真正優勢在於算力、存儲、能源的深度協同,形成了數據「產生-存儲-計算-應用」的全鏈條閉環,這是美國碎片化體繫無法企及。

從短期來看,也許美國AI巨頭的收費模式能為其帶來直觀的收益,但是卻與奈飛(NFLX.US)的模式一樣,存在收費天花板——付費率到達某個臨界點後很難進一步上升,尤其面對免費開源模型的競爭時,這種收費模式的吸引力會下降。

由於中國用戶不喜歡付費,港股上市的AI巨頭從發展的最早期就需要拆解在免費模式下如何變現的問題,這也是騰訊(00700.HK)、阿里等建立起「免費換生態」模式的初衷。

初期變現前景黯淡,還要承擔較高的研發和運營成本,這是中資AI巨頭面臨的問題,但這反過來也成為優勢——通過與本土市場與終端用戶適配的創新路徑,構建起美國同行難以復製的長期競爭優勢。

例如免費模式快速積累海量用戶與數據,百度搜索AI生成内容佔比大幅提高,阿里通過釘釘獲取企業用戶數據,反哺模型叠代;阿里將通義千問嵌入釘釘,帶動付費增值服務收入大增,多元變現路徑破解盈利難題。

同時國内「普惠AI」戰略與科技巨頭將AI滲透到其日常業務中,培養起用戶習慣,加上國家政策對AI基建的支持,大大降低了運營成本,更有利於助力中國的AI企業實現AI應用場景的落地和盈利。

反觀美國的AI科技巨頭,若OpenAI的收入增長與資本投入回報未如理想,那麽英偉達等較高的長遠增長預期或經不起推敲,而就算它們的算力再先進,沒有基礎設施的託舉,或是成本過高,依然不能獲得資本的肯定,最終它們的估值可能會被重塑。

結語

當前全球AI板塊正站在估值邏輯的十字路口。華爾街對英偉達等美國AI巨頭高估值的憂慮並非空穴來風,千億美元閉環下的增長幻象正面臨開源模式與基礎設施瓶頸的雙重考驗。

反觀港股市場,百度、阿里巴巴等AI領軍企業以其被嚴重低估的估值水平、「AI嵌入生態」商業模式以及中國特有的基建優勢,正在靜默中等待價值的回歸。

中美AI競賽的本質正在悄然轉變——從單純的技術追逐轉向可持續發展能力的較量。中國依託「東數西算」等工程構建的算力-存儲-能源協同體繫,為AI應用場景的大規模落地提供了成本優勢與基礎設施保障。而港股AI企業將技術與現有業務深度綁定的多元變現路徑,更符合AI技術普惠化的發展趨勢,或意味著其估值建立在更為穩固的基本面上。

隨著「港股100強」評選的臨近,市場或將重新發現這些兼具估值安全邊際與長期成長潛力的優質標的。當資本狂歡退去,真正能夠在商業化落地與成本控製間找到平衡的企業,才有望在這場AI長跑中勝出。港股AI板塊的靜默重構,或許正孕育著下一輪價值發現的巨大機遇。

推薦文章