【百強透視】内卷與突圍:新能源汽車行業的洗牌與機遇

經歷數年高速發展,2025年國内新能源汽車行業繼續成為資本市場焦點,相關車企「吸金」能力依舊強勁。

富途牛牛數據顯示,今年以來絕大多數港股新能源車企股價實現上漲。除了恒大汽車(00708.HK)和北京汽車(01958.HK)因自身因素被資金冷落外,其餘個股普遍走強。

行業明星車企零跑汽車(09863.HK)、小鵬汽車(09868.HK)和小米集團(01810.HK)年初以來股價累計漲幅分别達約91%、77%及63%,蔚來(09866.HK)、吉利(00175.HK)和比亞迪(01211.HK)等股表現同樣強勁。

強者恒強,行業格局漸趨清晰

我國已連續十年穩居全球新能源汽車產銷第一大國,構建起自主可控、體繫完備的產業生態。在「三電」(電池、電機、電控)與「三智」(智能駕駛、智能座艙、智能網聯)等技術領域實現局部領先,成為全球汽車電動化與智能化的引領者。

歷經多年激烈競爭,行業已呈現「強者恒強」態勢。頭部企業憑借「垂直整合降本—規模擴張獲客—數據反哺技術—全球化再擴張」的閉環模式,構築起較高的競爭壁壘。

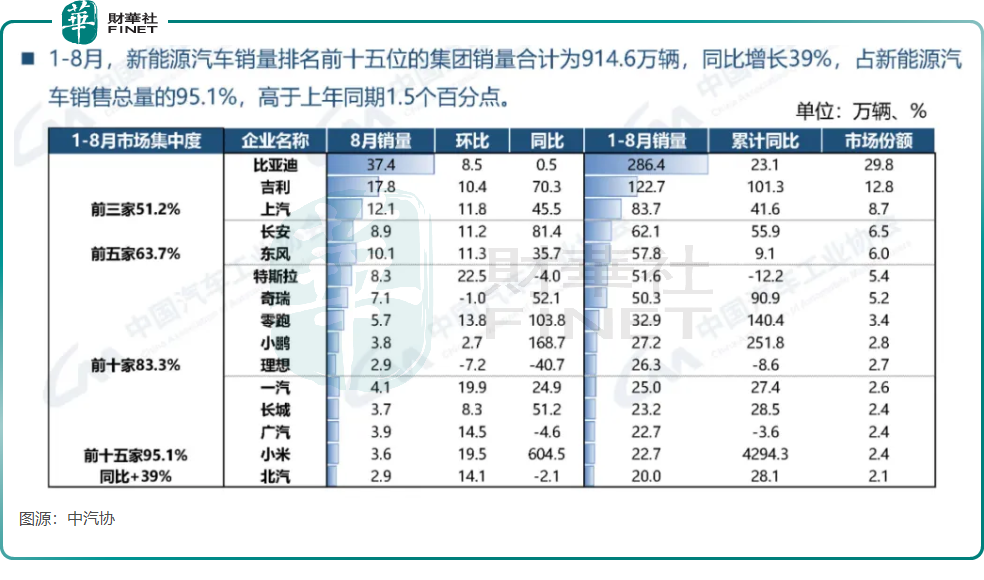

根據中汽協數據,國内新能源汽車行業集中度明顯高於整體汽車市場,今年前8月銷量前三的車企市佔率已經達到51.2%,前十車企市佔率則達到83.3%。其中,比亞迪以接近30%的十分份額穩居榜首,造車新勢力中的零跑、小鵬和理想(02015.HK)位居第八至第十位。

頭部車企往往資金實力雄厚,持續高研發投入,全產業鏈整合能力突出,借助規模效應降低成本、高端化提升溢價,因此抗風險能力優異。

零跑與小鵬今年銷量增勢十分迅猛:前8月零跑累計銷售32.9萬輛,同比大增140.4%,上半年淨利潤0.3億元,首度實現半年度盈利;小鵬前8月銷量27.2萬輛,同比激增251.8%,二季度淨虧損大幅收窄至4.8億元,公司重申今年四季度盈利目標。

理想汽車因正處於純電轉型陣痛,前8月交付量同比出現下滑。吉利、小米與奇瑞等車企新能源銷量亦實現快速增長,其中吉利新能源汽車依託銀河繫列實現翻倍增長。

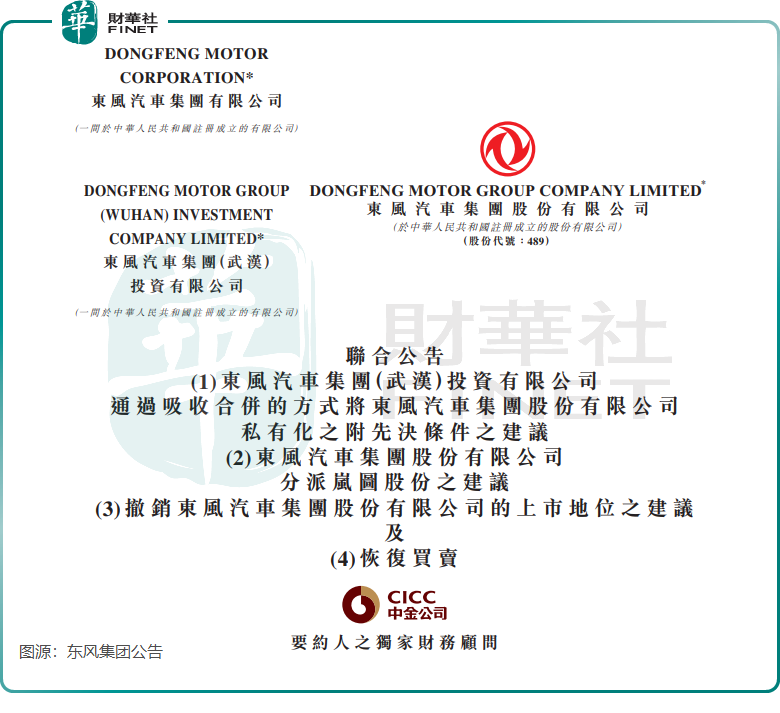

傳統車企在電動化轉型方面成果出現較大分化,部分車企踩下了「刹車鍵」,例如廣汽集團(02238.HK)旗下埃安近兩年來已「洩氣」,導致總銷量出現負增長;東風集團(00489.HK)轉型則遇阻,今年上半年利潤暴跌約92%,累計銷量增長乏力,近期公司計劃從港交所退市,旗下岚圖汽車則通過介紹方式登陸港交所。

新能源汽車頭部廠商之所以能將蛋糕越做越大,盈利能力亦持續增強,背後均有自己的「核心武器」。其中,零跑的全域自研能力較強,全域自研比例達65%+,相對成本控製得更好,產品價格更具競爭力。理想則是精準定位家庭用戶,產品持續升級,成本控製優秀,運營效率高。

未來,隨著資源的持續聚集、壁壘的持續加深,國内新能源汽車行業或將呈現「少數巨頭主導+若幹細分龍頭」的格局,強者恒強的邏輯仍將持續。

賽道寬又廣,機遇與挑戰並存

當前國内新能源汽車行業最顯著的問題是「内卷」加劇,價格戰、技術競賽與營銷比拼白熱化,短期競爭態勢激烈。

其中價格戰尤為突出。乘聯會數據顯示,上半年新能源車降價車型算術平均降幅達2.3萬元,降價比率約12%。以價換量策略導致行業利潤率普遍承壓,部分企業陷入「增銷不增收、增收不增利」的困境。

儘管國内新能源汽車行業強者恒強格局日益明顯,且行業内卷程度日趨嚴重,但這並不意味著後來者或傳統車企完全沒有機會。

當前新能源汽車行業仍處於技術變革窗口期,固態電池、鈉離子電池等下一代電池技術,以及L4級自動駕駛技術的逐步成熟,可能會重塑行業競爭格局。而在一些差異化的細分市場,如特定功能的商用車、個性化的小眾車型,或特定區域市場,也仍存在機遇。

固態電池研發與落地,成為傳統車企突圍的重點。上汽集團今年7月表示,2025年準固態電池將在智己等品牌上實現規模搭載。廣汽集團則計劃2026年在昊鉑車型實現全固態電池量產。

政策法規的確定性是國内新能源汽車行業最大的催化劑,我國政府持續在政策層面不斷推動中國新能源汽車產業向智能化、高端化、全球化轉型升級,為市場主體指明了方向,也為行業注入了動能。

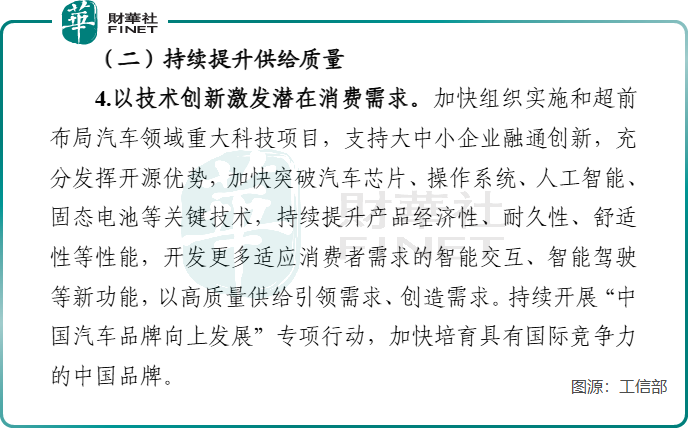

近日,工信部等八部門印發《汽車行業穩增長工作方案》,主要目標包括2025年力爭新能源汽車銷量1550萬輛左右,同比增長約20%。方案提出,加快突破汽車芯片、操作繫統、人工智能、固態電池等關鍵技術,開發更多適應消費者需求的智能交互、智能駕駛等新功能,同時提出推進智能網聯汽車準入和上路通行試點有條件批準L3級車型生產準入。

此外,國内新能源汽車行業正逐步步入整個生態體繫的競爭階段,新的合作模式可能會催生新的強者。

以長安汽車(000625.SZ)與華為聯合打造的高端品牌——阿維塔為例,該品牌在今年8月銷量達1.06輛,同比增長185%,連續六個月銷量破萬,成為長安電動化轉型的重要推力。

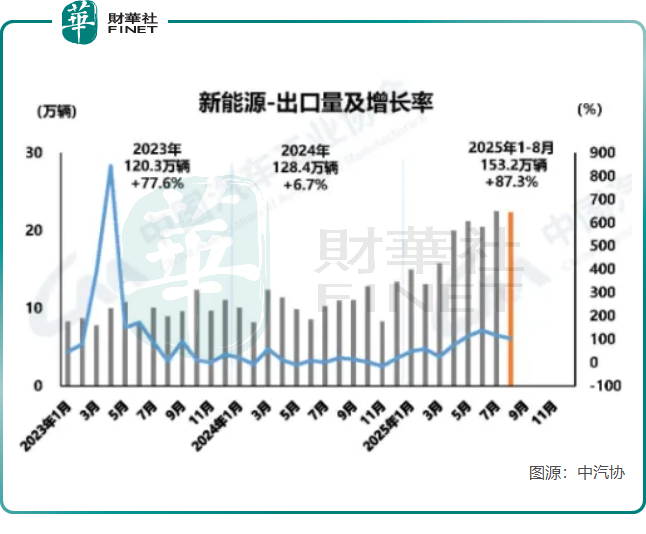

出海,正是新能源汽車廠商實現「逆襲」的關鍵路徑,國内新能源汽車出口持續高速增長。中汽協數據顯示,1-8月,新能源汽車出口153.2萬輛,同比增長87.3%,增速優於上年同期。

未來,隨著全球電動化轉型的深入推進,以及我國車企在海外本地化運營的進一步深化和品牌影響力的持續提升,出海的發展空間依然廣闊。國内已有越來越多的車企加碼海外市場的佈局,相信隨著時間推移,海外市場有望成為核心增長引擎。

百強透視:港股100強榜單要揪出真黑馬?

2025年,中國新能源汽車行業在資本與政策的雙輪驅動下,「強者恒強」的競爭格局愈發清晰——頭部企業憑借技術、成本與生態三重優勢持續擴大市場份額。儘管行業内卷加劇,但技術叠代的突破、政策支持的加碼與出海擴張的提速,仍為行業打開了廣闊發展空間,推動其邁向智能化、全球化的高質量發展新階段。

在此背景下,自成立以來便高度關注科技領域前沿動態的「港股100強」,始終積極順應產業變革趨勢。創立十餘年來,榜單持續優化結構、增設多個細分板塊,力求更全面、及時地捕捉港股市場中的新動能,其發展軌迹與新能源汽車等新興產業的崛起形成了深度呼應。

據悉,第十二屆「港股 100 強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬專門增設新能源汽車相關細分榜單,以精準對接當前產業發展熱潮。

那麽,哪些新能源汽車企業能憑借技術實力、市場表現等卓越特質,在這場權威評選中脫穎而出?讓我們共同期待——同時,也誠邀相關車企主動聯繫「港股100強」主辦方參與報名。

推薦文章