美的中期業績亮眼超預期!機構卻預警:下半年增長或放緩?

中國白色家電三巨頭美的集團(000333.SZ)、格力電器(000651.SZ)、海爾智家(600690.SH)相繼在上週披露完2025年中期成績單。其中,格力電器意外掉隊,中期表現拉胯;海爾智家、美的則保持穩健增長。

特别是美的(00300.HK)不僅交出了史上最佳「半年報」,還積極推進派息,每股派發0.5元中期股息。

野村東方國際證券表示,美的集團上半年營收與業績增幅優於該行先前預期。整體來看,公司上半年營收表現在内需國補催化與外銷搶出口效應助力下優於該行先前預期,同時業績得益匯兌收益大幅增加同比增幅優於先前預期。

受此利好提振,9月1日,美的集團股價應聲走高。截至發稿前,其H股上漲1.83%,報83.25 港元/股;其A股同樣表現活躍,漲幅為0.41%,報74.01元/股。

根據美的集團於港交所披露的報告,今年上半年,美的集團實現營收2523.31億元(單位人民幣,下同),同比增長15.7%;歸母淨利潤260.14億元,同比大增25.0%。

單季度看,第二季度營業收入1244.92億元,同比上升11.1%,環比下滑2.6%;歸母淨利潤135.92億元,同比上升15.1%,環比增長9.4%。

美的集團的產品多元化佈局,及全球化戰略,是業績增長的良好保證。

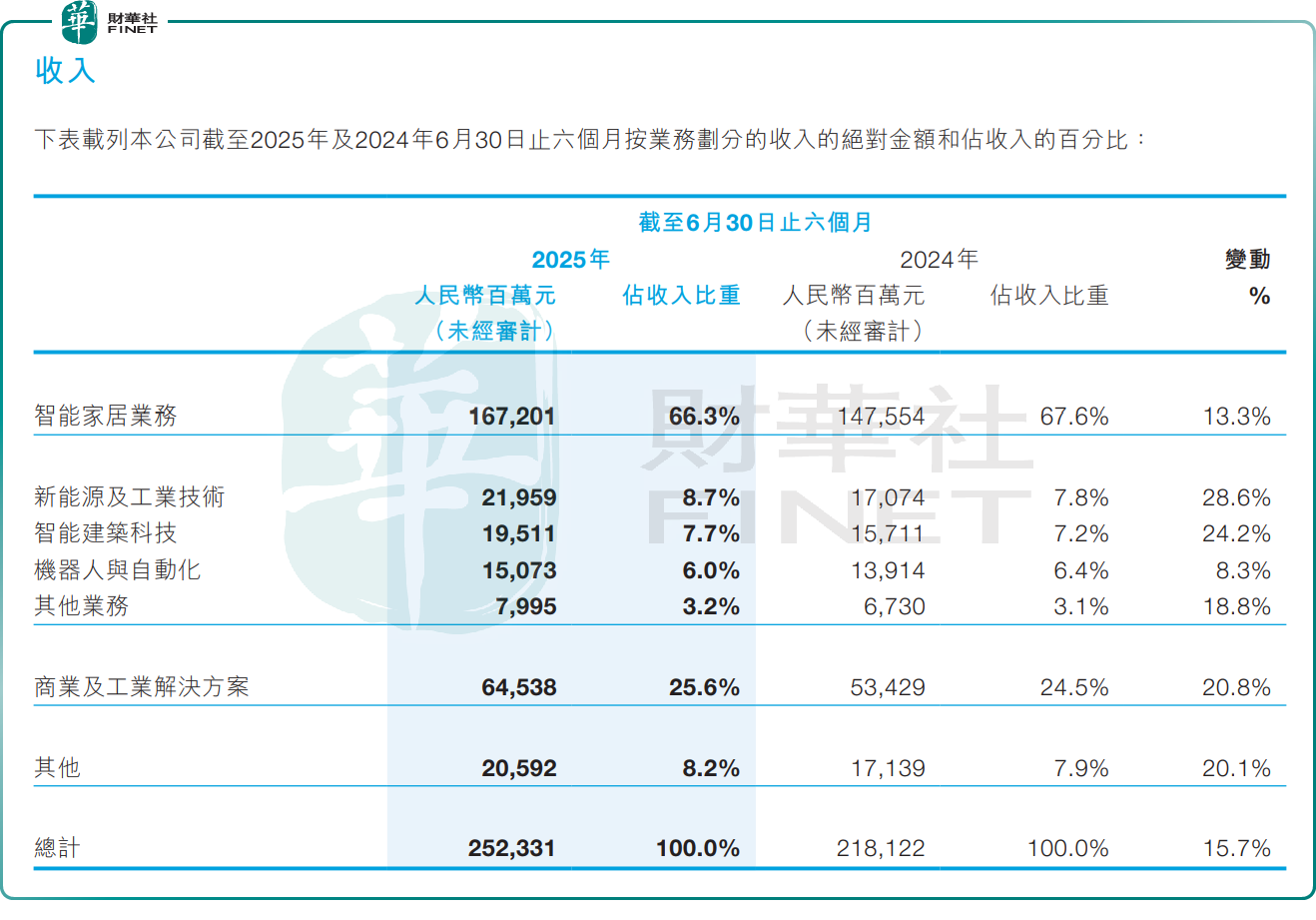

按產品劃分,智能家居業務作為美的核心板塊,營收為1672.01億元,佔總收入比重66.3%,同比增長13.3%。

眾多ToB業務板塊也繼續保持強勁走勢,已成為公司業績增長第二增長引擎。期内,商業及工業解決方案收入為645.38億元,佔比由上年同期20.8%提升至25.6%,同比增長20.8%。

商業及工業解決方案收入進一步細分,新能源與工業技術營收為219.59億元,同比增長28.6%;智能建築科技營收為195.11億元,同比增長24.2%;機器人與自動化營收為150.73億元,同比增長8.3%。

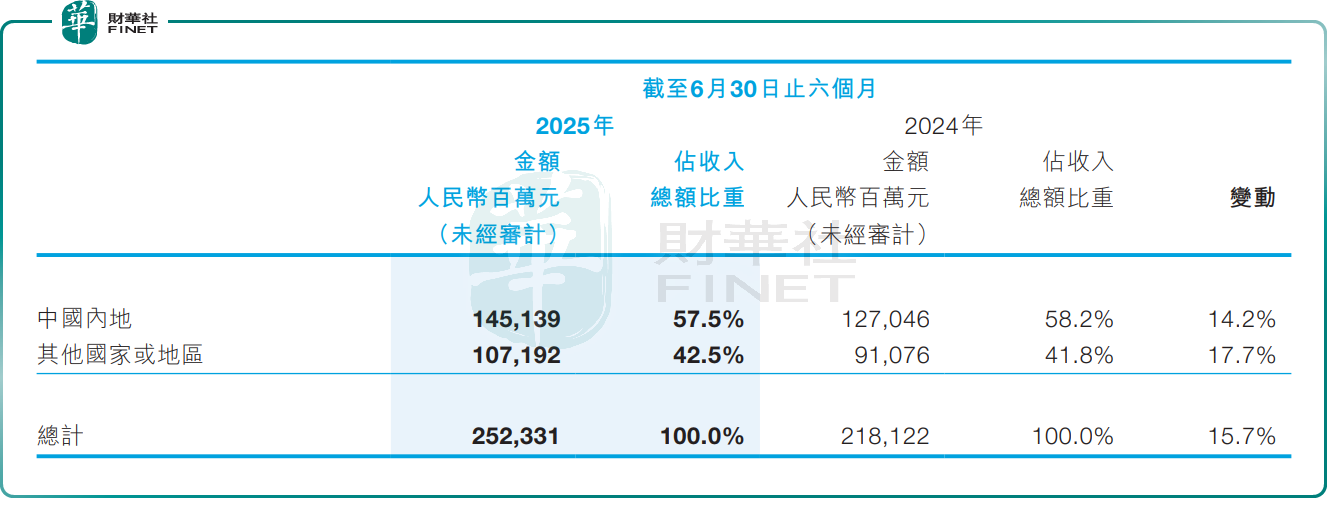

分區域看,今年上半年,美的集團在中國内地實現收入1451.39億元,同比增長14.2%,佔比57.7%。這主要得益於「以舊換新」政策延續。在該政策助力下,國内家電市場展現增長韌性,奧維雲網推總數據顯示,2025上半年國内家電(不含3C)零售市場規模達到4537億元,同比增長9.2%。

海外市場方面,美的外銷也延續高增趨勢。報告期内,其海外實現收入1071.92億元,佔比42.5%,同比增長17.7%。其中自主品牌業務佔海外家電收入超過45%。這主要歸因於海外市場經濟溫和復蘇+歐美補庫+新興市場自主品牌突破。

不過,需要指出的是,儘管營利雙增,但美的毛利率表現略遜色。報告期内,公司整體毛利率25.5%,較上年同期下滑0.6個百分點。

對此,美的集團稱,主要因國内家電行業競爭壓力加大,產品結構升級步伐有所放緩,空調等品類的行業均價出現一定程度下滑;及毛利率較低的商業及工業解決方案業務收入佔比提升,拉低整體毛利水平。

整體而言,今年上半年,在内需國補催化與外銷搶出口效應助力下,美的集團保持了良好勢頭,在環境波動中展現出強韌性。但展望下半年,市場對美的集團的業績表現存在一些擔憂。

根據奧維雲網預測,考慮到2024年已透支2025年的部分家電需求、消費者對家電國補的興趣可能會逐步下降以及2024年下半年「國補」政策刺激下的家電零售高基數等因素,儘管「國補」政策依舊延續,但2025年國内家電全品類零售規模預計僅同比微增。

針對當前市場擔憂,野村東方國際證券指出,短期内,儘管美的C端智能家居業務在下半年面臨去年同期國補的高基數,但是預計外銷OBM(自有品牌)與B端事業群的高增可在一定程度上緩解内銷高基數壓力,因此預計公司下半年營收有望保持穩健增長,但增幅將弱於上半年。至於盈利能力,儘管外銷OBM戰略短期仍需大量品宣投入,且内銷空調價格競爭可能再度加劇,但匯兌收益大幅增加的局面在短期内仍有望延續,因此該行預計下半年公司盈利能力仍有望保持穩定或小幅改善。

中國銀河證券也表示,雖然美的集團下半年增速會受國補退坡,海外美國關稅負面因素影響,增長放緩,但依然能保持穩健增長。此外,隨著海外工廠的建設,下半年海外業務增長將相比25Q2改善。另考慮公司的高分紅率,以及大規模回購股份注銷計劃,公司分紅收益率具備吸引力。此外,公司ToB業務的不斷壯大,該行預計公司估值有提升空間。

推薦文章