鬥不過同行?九毛九三大品牌全「熄火」

去年業績變臉的九毛九(09922.HK),今年上半年的經營表現依舊低迷。

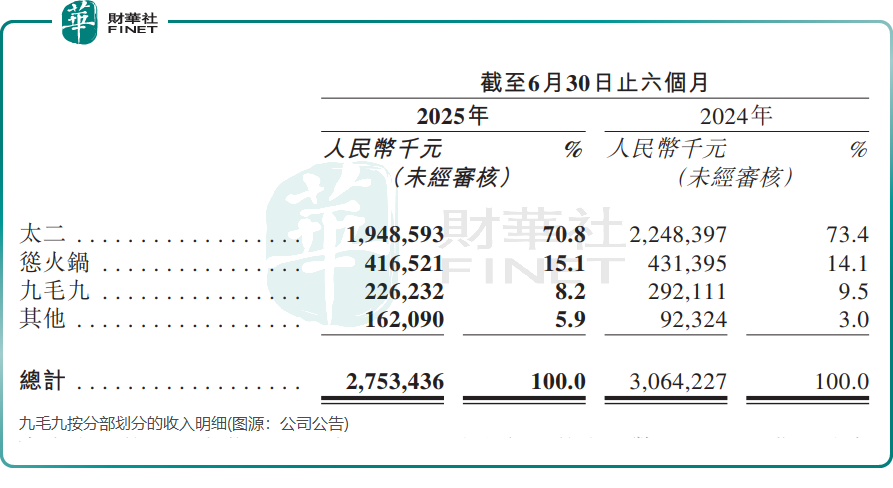

最新發佈的業績報顯示,今年上半年,九毛九實現收入27.53億元(人民幣,下同),同比減少10.1%;公司權益股東應佔期間溢利6069.1萬元,同比降幅達16%;核心經營利潤率也從上年同期的5.1%下滑至3.6%。

低迷的業績直接反映在股價上,8月25日九毛九股價收跌2.17%,盤中跌幅一度超過10%。

向行業内卷「低頭」

儘管國内餐飲行業「内卷」加劇,市場消費需求也更趨謹慎,但不少餐飲品牌在今年上半年仍實現了逆勢增長。

例如,小菜園(00999.HK)和綠茶集團(06831.HK)均達成營收與利潤雙增長,味千中國(00538.HK)則預計將實現扭虧為盈。九毛九卻陷入增長動力不足的困境,旗下九毛九、太二、慫火鍋三大核心品牌全部「熄火」。

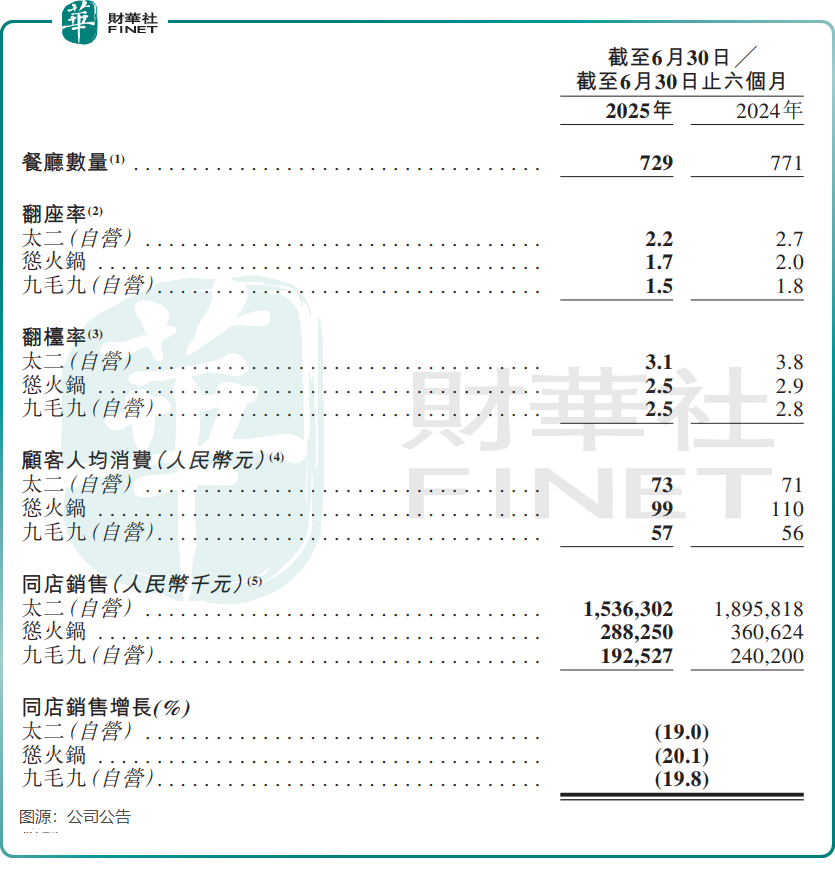

從下圖數據可見,與上年同期相比,今年上半年這三大品牌的翻台率、翻座率、同店銷售及同店銷售增長率,無一例外均出現負增長,表現相當疲軟。其中,三大品牌的同店銷售增長率更是全部降至雙位數負增長區間。

對於翻台率與翻座率雙雙下滑的情況,九毛九方面解釋稱,主要是受嚴峻外部環境影響,導致門店客流量減少。

作為九毛九旗下主打酸菜魚品類的品牌,太二過去多年一直是集團增長的核心支柱,甚至一度成為餐飲行業内爭相效仿的典範。然而如今,太二品牌卻仿佛步入「暮年」,在激烈的行業競爭中逐漸褪去光環。

今年上半年,太二實現收入19.49億元,同比下降13.3%,超過公司整體營收降幅。回顧2023年,太二整體的翻台率曾高達4.1次/天,而今年上半年這一數據降至3.1次/天。

此外,作為九毛九「發家之本」的同名品牌「九毛九」,上半年同樣遭遇經營挫折,收入同比降幅高達22.6%,其收入規模與「慫火鍋」的差距也在進一步拉大。

導致這一局面的原因在於,太二與九毛九品牌在市場中運營多年,逐漸顯現品牌老化問題,對消費者的吸引力持續減弱,而激烈的行業競爭更是讓這兩大品牌的經營雪上加霜。

新增長曲線難尋,被迫斷臂自救

對於核心競爭力強勁的頭部餐飲品牌來說,在行業面臨挑戰的當下,恰恰是搶佔其他同行市場份額的有利時機。

今年上半年,小菜園加大對大眾便民中式餐飲市場的投入,進一步擴大門店佈局,整體翻台率同比保持穩定,未出現下滑。綠茶集團同樣在持續推進門店擴張,且經營效率實現了持續提升。

而面臨品牌發展瓶頸的九毛九,卻淪為同行搶佔市場份額的對象,無奈之下只能選擇「斷臂自救」。

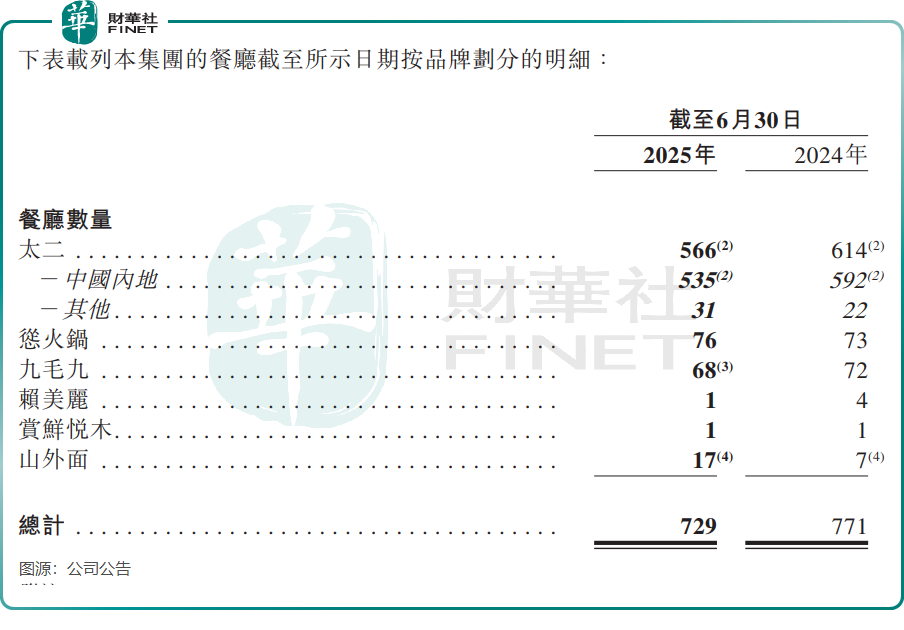

截至今年6月底,九毛九的門店總數量為729間,較上年同期的771間減少了42間。這主要源於太二門店快速收縮,截至今年6月底的門店數量下降至566間,上年同期為614間。

九毛九向來熱衷於探索新方向,敢於培育新品類,並且成功在九毛九品牌出現老化迹象前,培育出了太二這一核心增長品牌。此後,九毛九又陸續推出多個新品牌,除了慫火鍋,還包括賴美麗、山外面及賞鮮悅木等品牌。

令人惋惜的是,賴美麗、山外面與賞鮮悅木這三個品牌,至今未能取得顯著成績。慫火鍋雖曾在2022年、2023年實現高速增長,但自2024年起開始面臨增長壓力,今年上半年更是出現負增長,收入小幅降至4.16億元。

太二早期之所以能快速擴張,核心原因在於當時酸菜魚賽道尚處於藍海階段,擁有巨大的成長空間,且酸菜魚品類本身極易實現標準化生產與運營。如今,隨著賽道競爭不斷加劇、產品日趨同質化,太二早已不復往日風光。

去年2月,九毛九宣佈逐步開放旗下太二和山外面的加盟與合作業務。然而,此舉並未能扭轉太二步入頹勢的現狀。

不難發現,在當前消費市場之下,太二增長顯露疲態之際,九毛九的多品牌策略卻推進艱難,其根本症結在於品牌戰線過長,資源分散導致各個品牌難以形成合力,最終反而削弱了整體競爭力。

推薦文章