一天狂漲20%!名創優品二季度超預期,TOPTOY成最大驚喜

8月22日,名創優品(09896.HK)跳空大漲20.58%,報47.1港元/股,市值580億港元。值得注意的是,昨夜美股的名創優品(MNSO.US)亦跳空大漲6.38%。

股價暴漲的導火索是其業績的公佈。

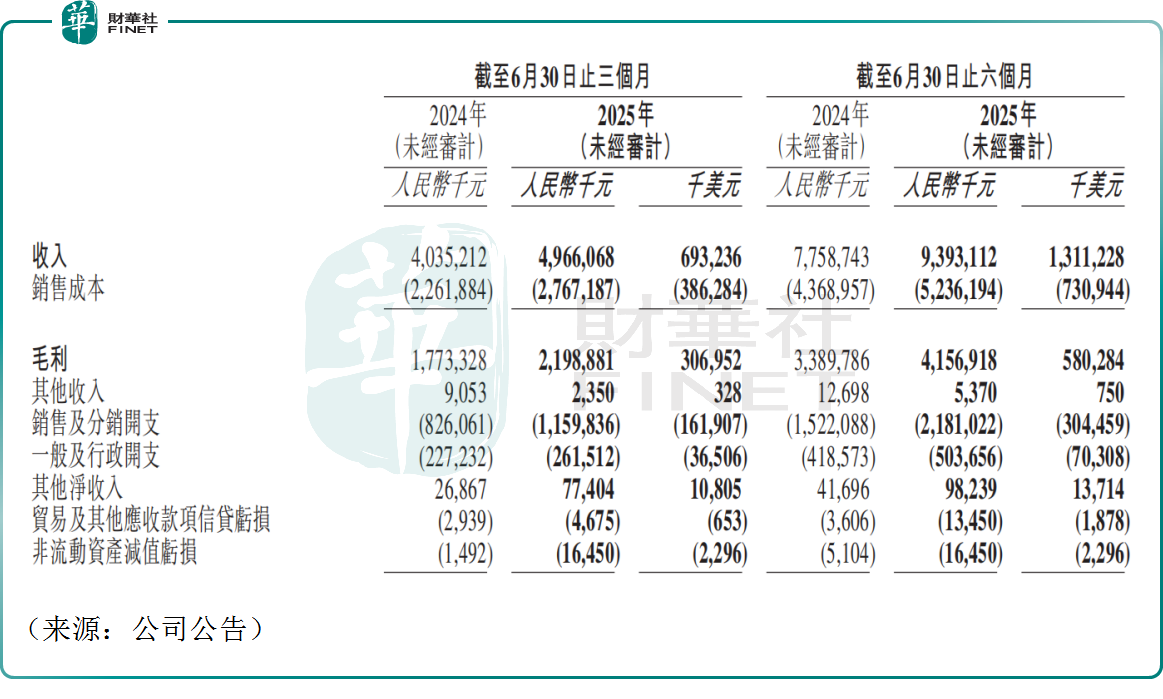

財報顯示,公司上半年實現收入93.93億元(人民幣,下同),同比增長21.1%。

對於上半年收入的增加,公司提到,主要由於海外市場名創優品品牌的收入增加29.4%。海外收入佔名創優品品牌收入的40.9%,去年同期則為37.3%。此外,TOP TOY品牌的收入為7.42億元,同比增加73.0%。

截至2025年6月末,名創優品全球門店總數增至7612家,TOP TOY門店也增至293家,公司持續拓展全球市場,強化品牌佈局。

值得注意的是,第二季度,名創優品收入達49.66億元,同比增長23.1%,環比增長12.2%,收入表現超過此前公司業績指引,且增速加快。

第二季度除了海外市場名創優品品牌收入高增長之外,TOP TOY收入達4.02億元,同比大幅增長87.0%,TOP TOY目前完成由淡馬錫領投的戰略融資,交易後估值約100億港元,展現出其在潮流玩具賽道的強勁實力與全球擴張潛力。

第二季度,公司毛利率為44.3%,同比增長0.4個百分點。毛利率的同比增長主要是由於名創優品品牌海外市場貢獻的收入增加,及TOP TOY的毛利率增長所致。

葉國富表示,目前MINISO和TOP TOY都在大力發展自有IP。他指出,TOP TOY授權IP酷洛米去年全球零售額近1億元,今年預估達2.5億元,明年有望做到6億元。

有分析認為,中國IP市場前景廣闊,名創優品正加速佈局,未來有望分得一杯羹,成為潮玩龍頭泡泡瑪特(09992.HK)的有力競爭者,這或許也是公司股價暴漲的驅動因素之一。

盈利方面,上半年,名創優品期内利潤下降至9.06億元,同比減少23.1%。單看第二季度,公司期内利潤為4.9億元,同比下降17.2%。

公司坦言,期内利潤下滑,主要是由於稅前利潤的下滑、與股票掛鈎證券相關的財務成本增加以及並購永輝超市。

具體來看,上半年,公司與股票掛鈎證券有關的利息開支為8988.5萬元,與用於收購永輝股權的銀行貸款有關的利息開支3846.6萬元。僅在二季度,分佔永輝的虧損(扣除稅項)高達1.19億元。

不過,上半年公司經調整淨利潤達12.79億元,同比增長3.0%。公司二季度經調整淨利潤為6.92億元,同比增長10.6%。

在業績公佈之餘,名創優品宣佈派發中期股息,每股ADS股息為約0.2896美元,或每股普通股0.0724美元,派息總金額約6.40億元人民幣。

另外,公司CFO表示,上半年公司股份回購及派發股息合計約10.7億元人民幣,佔經調整淨利潤的84%,公司持續為股東帶來豐厚回報。

展望後市,不少機構對公司較為樂觀。8月22日,瑞銀發表研報,將名創2025至2027年經調整淨利潤預測上調1%至2%,評級「買入」,美股目標價由25美元上調至28美元。

美銀證券亦發佈研報指出,名創第二季業績超預期,收入和非國際財務報告準則淨利潤分别增長23%和11%,較一季度的19%和-5%有所加速。非國際財務報告準則淨利潤超出該行預估14%,得益於收入超預期3%及更好的利潤率。

該行上調名創今明兩年非國際財務報告準則每股盈利預測11%和2%,目標價從32港元提至46.9港元。評級從「跑輸大市」升至「中性」,反映更高業績預估、估值基準轉變及目標市盈率從12倍升至15倍。

推薦文章