美股收評:美股全面回升!中美關係現緩和信號 道指大漲600點

FX168財經報社(北美)訊 週一(10月13日),華爾街主要股指大幅收高,收復上週五大部分跌幅。此前,美國總統唐納德·特朗普對中美貿易緊張局勢釋放和解信號,緩解了市場擔憂。與此同時,美國財政部長斯科特·貝森特透露,特朗普有望在韓國與中國國家主席會晤,爲兩國重啓談判創造條件。AI與半導體板塊成爲當日反彈主力。

美股全面反彈 科技股領漲市場

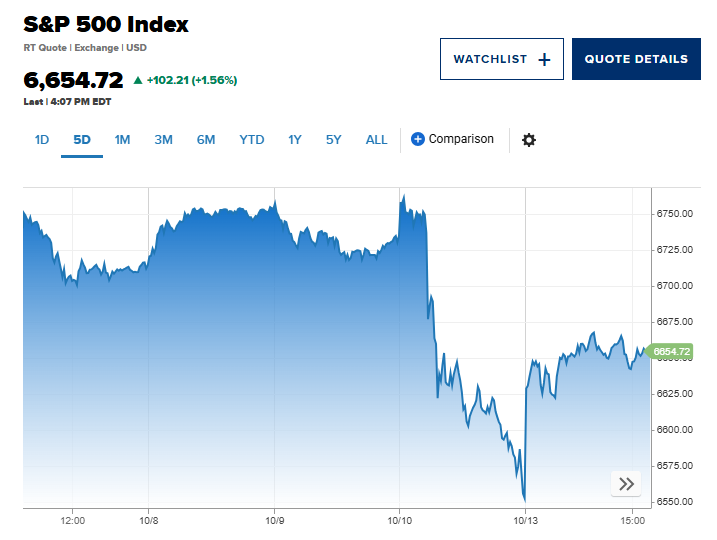

截至收盤,標普500指數上漲101.38點,漲幅1.55%,至6654.67點;

納斯達克綜合指數大漲490.18點,漲幅2.20%,收於22692.57點;

道瓊斯工業平均指數上漲591.13點,漲幅1.29%,報46070.73點。

(圖源:CNBC)

納斯達克中國金龍指數收漲3.2%,阿里巴巴(BABA.N)漲4.9%,蔚來汽車(NIO.N)漲近7%。

三大股指均創近兩個月來最大單日漲幅,幾乎收復上週五的大部分失地。

上週五,特朗普宣佈擬對中國進口商品加徵100%關稅並限制關鍵技術出口,引發市場恐慌性拋售,蒸發約2萬億美元市值。

但在週末,特朗普在Truth Social發文表示,「別擔心中國,一切都會好起來」,並稱「美國希望幫助中國,而非傷害中國」。

此番言論令市場情緒迅速逆轉。

CFRA Research首席投資策略師Sam Stovall表示:「特朗普最新表態削弱了極端政策預期,投資者重新恢復信心。科技板塊反彈最爲迅猛,正是此前被過度拋售的部分。」

普漲行情迴歸 科技與小盤股領漲

三大主要股指上週均收跌。其中,標普500指數上週五單日跌幅創4月以來最大,當時市場仍在消化特朗普首次宣佈關稅計劃的衝擊。

不過,特朗普的最新表態似乎鼓勵投資者重新入場,尤其是此前遭重挫的科技板塊。許多科技公司依賴中國稀土材料用於生產半導體、電動汽車及其他關鍵零部件。

週一,標普500指數成分股中約八成公司股價上漲,顯示出廣泛的市場回暖。

(圖源:路透社)

小盤股同樣表現強勁,羅素2000指數上漲逾2.5%,收復了上週五3%的跌幅。

芯片股與AI概念領銜反彈 Broadcom暴漲10%

AI相關科技股成爲週一上漲的最大推手。

博通(Broadcom)暴漲逾10%,此前宣佈與OpenAI正式建立合作關係,將爲後者生產首款自主研發的人工智能處理器。

英偉達(Nvidia)與美光科技(Micron)分別上漲約3%和2%,帶動費城半導體指數(SOX)大漲超過3%。

甲骨文(Oracle)也上漲逾5%,多家券商上調其目標價。

分析人士指出,AI與半導體板塊已成爲市場主要動能來源。Stovall表示:「人工智能仍是華爾街最具延續性的多頭主題,投資者繼續‘逢低買入’邏輯非常明顯。」

貝森特:特朗普或在韓國會晤習近平 緩解貿易緊張

美國財政部長斯科特·貝森特(Scott Bessent)在接受福克斯商業頻道採訪時表示,特朗普有望在未來數週於韓國與中國國家主席舉行會談,雙方正致力於緩和上週急劇升級的貿易摩擦。

貝森特稱:「總統始終堅持與北京保持溝通。他認爲對話是解決問題的途徑。」

Wolfe Research美國政策主管託賓·馬庫斯(Tobin Marcus)指出,市場雖然仍擔心貿易長期風險,但此次言論明顯「爲投資者提供了重新入場的信號」。

他表示:「特朗普似乎在向市場傳遞信息:可以安全地‘逢低買入’。今年以來,投資者在多次波動中抓住反彈,這次的反應也不例外。」

財報季即將開啓 投資者關注關稅影響

市場焦點正轉向本週啓動的第三季度財報季。

摩根大通、高盛、花旗、美國銀行、富國銀行和摩根士丹利將於週二、週三陸續公佈業績。

分析師預計,標普500成分股企業第三季度利潤同比增長約8.8%(LSEG數據),投資者將密切關注關稅政策和出口限制對大型企業盈利的影響。

與此同時,美國政府停擺進入新一週,財政部10月15日工資發放截止期限臨近,政治不確定性仍對市場構成潛在風險。

由於哥倫布日(Columbus Day)假期,週一美國債券市場休市。

地緣政治緩和 提振全球風險偏好

除中美關係外,地緣局勢也出現積極進展。

中東方面,哈馬斯釋放了加沙地帶最後一批以色列人質,以色列則遣返部分巴勒斯坦被拘人員。此舉被認爲是特朗普政府斡旋下的停火協議成果,進一步提振全球風險偏好。

結語:中美緩和與AI熱潮共振 美股延續強勢

綜合來看,特朗普的溫和表態、潛在的中美高層接觸、AI與半導體行業的持續強勢,共同推動了美股的快速反彈。

儘管貿易不確定性與政府停擺風險尚未消除,但市場信心明顯回暖。

分析人士認爲,只要政策語氣保持溫和、科技股盈利增長可持續,美股短期仍具上行動能,但波動性可能加大。

推薦文章