黃金和白銀:對沖貨幣風險

持有法定貨幣是有風險的,這一點不會很快改變。

貨幣風險是推動近期黃金和白銀反彈的因素之一。近期黃金和白銀的反彈始於美國加緊威脅沒收俄羅斯的美元資產,這絕非巧合。

然而,將美元作為外交政策錘只是對美國貨幣穩定性的眾多威脅之一,這些貨幣風險是所有法定貨幣所固有的。

法定貨幣具有固有風險

任何法定貨幣體係都存在固有風險,因為政府和中央銀行總是屈服於貨幣膨脹的誘惑。這導致貨幣不斷貶值,表現為物價上漲。它還會造成經濟扭曲,刺激債務,助長經濟繁榮與蕭條的循環。

法定貨幣具有固有風險

任何法定貨幣體係都存在固有風險,因為政府和中央銀行總是屈服於貨幣膨脹的誘惑。這導致貨幣不斷貶值,表現為物價上漲。它還會造成經濟扭曲,刺激債務,助長經濟繁榮與蕭條的循環。

由於法定貨幣沒有實體支持,中央銀行可以無限制地創造貨幣,以實現政府支出。

他們無法抗拒。

政府和央行的貨幣創造使政客們能夠在國內項目和對外冒險上花費比他們原本所能花費的更多的錢。支出就是政治權力。沒有人希望增加稅收,但幾乎每個人都希望有更多的政府項目來解決這個或那個問題。透過提供這些項目,無論政府是否負擔得起,政客們都能買到選票。

換句話說,政治體制幾乎沒有為財政節制提供任何誘因。政治鼓勵政客花錢,把債務問題踢給別人解決。

由於中央銀行(本質上是政府的一個分行)可以創造更多的貨幣--他們就會這樣做。

在 "緊急情況 "下,這一點變得更加明顯。危機為我們提供了一個藉口,讓我們把所有的謹慎都拋到九霄雲外。 Covid-19 大流行就是一個完美的例子。在短短兩年時間裡,聯準會憑空創造了近 5 兆美元,並將當時發行的幾乎所有政府債務貨幣化。全球其他中央銀行紛紛效法。

只要政府有印鈔機,他們就會使用。這意味著法定貨幣體系將始終存在貨幣風險。

支出引發債務

法定貨幣體系中的消費動機會導致一個次要風險--不可持續的政府債務。

各國政府可以藉越來越多的錢,將支出一腳踢開。美國尤其如此,因為它發行世界儲備貨幣。這創造了全球對美元的需求,使聯準會可以大量印鈔來維持債務。

但是,紙牌屋最終都會倒塌。

目前,這種風險正在加劇,因為政府支出已經突破屋頂。

各國政府以大流行病為藉口,有效開出空頭支票。自世界各國政府關閉經濟以來,支出有所下降,但仍未恢復到疫情前的水準。

而且永遠不會恢復。

如經濟學家羅伯特-希格斯(Robert Higgs)在其著作《危機與列維坦》(Crisis and Levithan)中所解釋的,政府支出存在棘輪效應。危機為加大支出提供了藉口。緊急情況過去後,支出會下降,但絕不會一直降到危機前的水平。當下一次危機來臨時,這個過程又會重演,而每次的整體支出都會增加。

在美國,政府支出現在平均每月超過 5 兆美元。

到目前為止,拜登政府在 2024 財年已經花掉了 2.12 兆美元。

與2023財年的前五個月相比,支出增加了14.5%。美國現在的支出大約是稅收的兩倍。儘管拜登政府[假裝]削減開支,並承諾將透過債務上限協議(又稱[錯誤命名的]《財政責任法案》)節省 "數千億美元",但情況依然如此。

這就強調了一點:無論你聽到什麼削減開支的消息,聯邦政府總是能找到新的理由花更多的錢。

政府支出會產生更多債務。更多的債務意味著創造更多的貨幣。正如我們已經討論過的,創造貨幣會為任何貨幣的穩定性帶來風險。

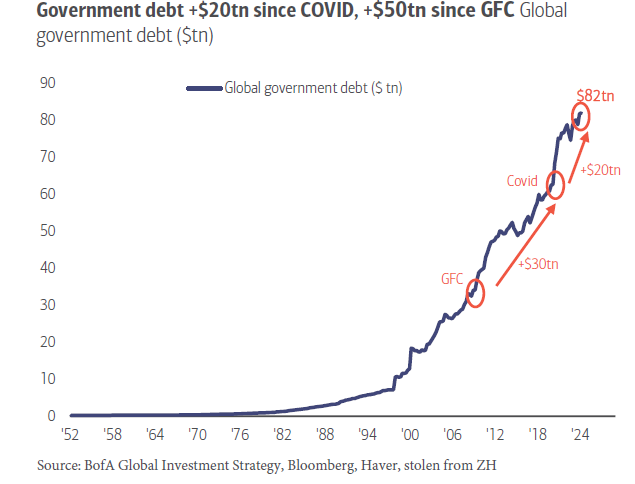

美國國債目前略高於 34.5 兆美元。但山姆大叔並不是唯一一個有支出問題的人。

根據 ZeroHedge 報道,全球政府債務已上升至創紀錄的 82 兆美元。自新冠疫情以來,已增加了 20 兆美元。

BMO Capital Markets 最近上調了對黃金價格的預期。 BMO 分析師指出,他們看好貴金屬的原因之一是貴金屬可以 "對沖全球不斷上升的貨幣風險"。正如他們所指出的,政客們不會突然變得對財政負責。

鑑於在主要民主國家大選頻繁的一年裡,沒有哪個政治家會通過承諾減少開支而當選,因此,隨著全球經濟體進入財政支出增加的新時代,今年晚些時候我們肯定會看到貨幣擔憂進一步支撐貴金屬的表現。

這也是各國央行購買黃金的原因之一。

2023 年,各國央行的黃金淨買量共 1,037 噸。這比2022年的多年紀錄僅少45噸。

中國是 2023 年最大的買家。中國人民銀行正式報告稱,其黃金儲備增加了 225 噸。

許多央行對其近期黃金購買狂潮給出的一個公開理由是希望 "分散 "其儲備。由於美國不負責任的財政政策,以及美國政府利用其作為儲備貨幣發行者的特權來推進其外交政策目標,這只是央行的一種說法,目的是盡量減少他們對美元(和其他法定貨幣)的風險敞口。

正如波蘭銀行行長亞當-格拉皮斯基所說:"即使有人切斷了全球金融體系的電源,摧毀了基於電子會計記錄的傳統資產,黃金仍將保持其價值。

世界黃金協會表示,風險管理是一些國家轉向黃金的重要原因之一。

去年,各國央行高度重視黃金在危機應變、多元屬性和價值儲存的價值。進入 2024 年幾個月後,世界的不確定性似乎並沒有減少,這意味著這些擁有黃金的理由一如既往地重要。

有一點是肯定的:美元(以及所有法定貨幣)的價值將繼續下跌。即使在最好的時期,聯準會每年也會按政策將您的購買力降低 2%。

而現在並不是最好的時期。

儘管聯準會竭盡全力抑制物價上漲,但通膨依然持續。然而,推動黃金和白銀近期反彈的因素之一是對通膨鬥爭結束的預期。換句話說,市場之所以興奮,是因為聯準會可能很快就會停止對抗通膨,轉而製造通膨。

貨幣風險是您希望持有真實貨幣--黃金和白銀--的主要原因之一。不負責任的政府無法印製貨幣並故意使其貶值。它是貨幣風險的終極對沖工具。

相關文章