墨西哥比索在利率下調後削減了一些與墨西哥央行相關的損失

- 墨西哥比索小幅上漲,收復了前一天的一些損失。

- 墨西哥央行(Banxico)降息,而美聯儲保持謹慎,突顯出經濟前景的對比,這對比索不利。

- 美元/墨西哥比索(USD/MXN)小幅下跌,交易者關注美國密歇根消費者信心數據,通脹預期和消費者信心成為焦點。

在墨西哥央行(Banxico)如預期降息後,墨西哥比索(MXN)在週五對美元(USD)進行整合,收復了週四失去的一部分地面。

截至發稿時,美元/墨西哥比索(USD/MXN)交易接近19.485,日內下跌0.04%,該貨幣對在週四反彈後略微回落。持續的貿易相關不確定性和央行政策的分歧仍然是指導價格走勢的關鍵主題。

市場參與者在GMT14:00等待密歇根大學消費者信心數據的初步發布,這是一個可能影響近期美元/墨西哥比索(USD/MXN)方向的關鍵事件風險。

美國將發布三項備受關注的指標:消費者信心指數、消費者預期指數,以及5月份的1年和5年通脹預期。這些指標為家庭信心、感知的價格壓力和消費者行為提供了及時的見解,這些都是塑造美聯儲(Fed)政策預期的關鍵輸入。

美聯儲警示結構性衝擊帶來的通脹風險

美聯儲(Fed)在經濟信號減弱和持續的供應側不確定性面前採取了謹慎的立場。在週四發布的4月份數據後,美聯儲主席傑羅姆·鮑威爾談到了經濟動能減緩和通脹風險這兩個主題。

生產者價格指數(PPI)與上月相比意外下降0.5%——這是自2009年以來的最大降幅——而零售銷售僅上漲0.1%,這表明消費者需求疲軟。

在週四第二屆托馬斯·勞巴赫研究會議的開幕演講中,鮑威爾指出,"經濟可能正進入一個更頻繁和持久的供應衝擊的時期",並補充說,央行仍然"關注需求降溫的跡象",並且"通脹朝著正確的方向發展,儘管前進的道路仍然不確定。"

雖然這些發展可能會推遲任何政策放鬆的轉變,但它們也強調了美聯儲在同時監測通脹和增長風險時面臨的微妙平衡。

墨西哥央行降息凸顯國內經濟放緩

在政策光譜的另一端,墨西哥央行(Banxico)如預期在週四降息50個基點,將基準利率下調至8.5%,這一決定是全體一致通過的。此舉將其寬鬆周期延長至第七次會議,央行旨在刺激疲軟的國內經濟。在會議後的聲明中,Banxico表示:

"董事會預計,展望未來,可能會繼續調整貨幣政策立場,並考慮以類似幅度進行調整。它預計通脹環境將允許繼續降息周期,儘管保持限制性立場。"

隨著墨西哥央行(Banxico)發出更多寬鬆信號,而美聯儲保持謹慎但穩定的語氣,政策分歧繼續有利於美元。儘管如此,美元/墨西哥比索(USD/MXN)仍然容易受到頭條驅動的風險變化影響,而密歇根大學的消費者信心數據可能會注入額外的波動性。貿易政策的發展和通脹預期也將繼續成為塑造比索短期走勢的關鍵驅動因素。

墨西哥比索每日摘要:Banxico警告經濟面臨貿易風險

- 墨西哥央行將基準利率下調50個基點至8.5%。在聲明中,銀行表示未來可能考慮進一步類似的降息。

- Banxico警告當前與美國的貿易僵局對國家經濟的影響。"不確定性和貿易緊張的環境帶來了顯著的下行風險,"銀行在聲明中表示。

- 日益加劇的美墨貿易緊張局勢威脅到墨西哥依賴出口的經濟,超過80%的出口流向美國。對鋼鐵和鋁等商品的關稅可能會擾亂供應鏈,抑制投資者情緒,並對經濟增長造成壓力。

- 對經濟下滑的擔憂影響了Banxico。儘管通脹在最近幾個月上升至4月的3.93%,但銀行仍預計通脹將在2026年第三季度回到3%的目標。

- 美國對某些未涵蓋在美墨加協定(USMCA)下的墨西哥進口商品徵收25%的關稅,理由是安全和毒品執法問題,進一步增加了雙邊貿易關係的不確定性。

- 據路透社報導,墨西哥經濟部長提議提前審查USMCA,以安撫投資者並維護支撐超過1.5萬億年北美貿易的框架。

- 美國經濟在第一季度以年化0.3%的速度收縮,標誌著自2022年以來的首次下降。這一意外下滑主要是由於企業和消費者在特朗普政府引入新關稅之前加速採購,導致進口激增。

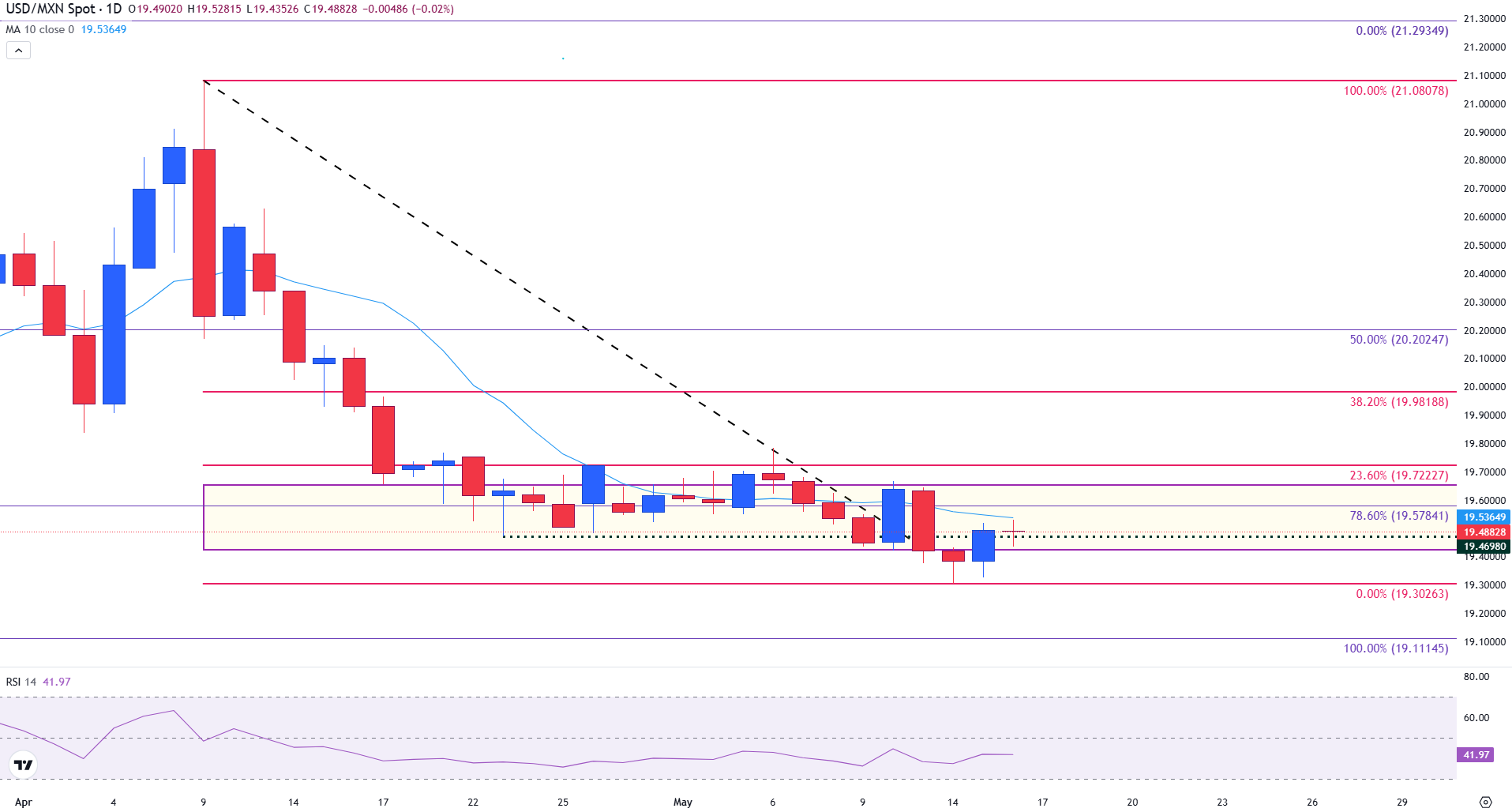

技術分析:USD/MXN看跌整合信號進一步疲軟

美元/墨西哥比索(USD/MXN)承壓,延續下跌至19.57的78.6%斐波那契回撤位以下。該貨幣對目前交易於19.45附近,未能重新奪回19.50的關鍵心理水平,19.40作為即時阻力。這進一步強化了當前的看跌動能,表明賣方仍然牢牢掌控局面。

在過去幾週中,黃色框中突出顯示的整合區間持續限制價格波動。然而,反復未能突破高位以及持續的下行趨勢表明看跌延續仍然可能。這一技術設置與持續的下行壓力一致,因為該貨幣對在短期移動平均線之上難以獲得動力。

下一個主要支撐位位於19.11附近的10月低點,如果看跌動能持續,這一關鍵水平可能成為中期目標。跌破該區域將打開進一步下跌的大門,可能暴露出心理關口19.00。

在上行方面,初步阻力位於19.40,隨後是19.57的78.6%斐波那契回撤位。若持續突破該區域,可能標誌著情緒的轉變,使心理關口19.60重新成為焦點。

USD/MXN日線圖

10日簡單移動平均線(SMA)目前位於19.53,繼續作為動態阻力,反復限制上漲嘗試。同時,相對強弱指數(RSI)約為40,表明溫和的看跌動能。儘管尚未進入超賣區域,但RSI表明在技術驅動的反彈變得更為可能之前,仍有進一步下行的空間。

風險情緒 FAQs

在金融行話的世界裏,兩個被廣泛使用的術語「風險偏好」和「風險規避」指的是投資者在相關時期願意承受的風險水平。在「冒險型」市場中,投資者對未來持樂觀態度,更願意購買風險資產。在「規避風險」的市場中,投資者開始「謹慎行事」,因為他們擔心未來,因此購買風險較低的資產,這些資產更確定會帶來回報,即使回報相對較小。

通常,在「風險偏好」時期,股市會上漲,大多數大宗商品(黃金除外)也會升值,因為它們受益於積極的增長前景。大宗商品出口大國的貨幣因需求增加而走強,加密貨幣上漲。在「規避風險」的市場中,債券——尤其是主要的政府債券——上漲,黃金表現搶眼,日元、瑞士法郎和美元等避險貨幣都受益。

澳元(AUD)、加元(CAD)、新西蘭元(NZD)以及盧布(RUB)和南非蘭特(ZAR)等次要外匯,都傾向於在「風險偏好」的市場中上漲。這是因為這些貨幣的經濟增長嚴重依賴大宗商品出口,而大宗商品在風險偏好時期往往會上漲。這是因為投資者預計,由於經濟活動的增加,未來對原材料的需求將會增加。

在「避險」期間傾向於升值的主要貨幣是美元(USD)、日元(JPY)和瑞士法郎(CHF)。美元,因為它是世界儲備貨幣,因為在危機時期投資者購買美國政府債券,這被視為安全的,因為世界上最大的經濟體不太可能違約。日元受到對日本政府債券需求增加的影響,因為日本國內投資者持有的國債比例很高,即使在危機時期,他們也不太可能拋售這些國債。瑞士法郎,因為嚴格的瑞士銀行法為投資者提供了加強的資本保護。

推薦文章