上市首份中報變臉,股價一度跌超25%,IFBH盈利生變?

8月22日早盤一開盤,「if椰子水」母公司IFBH(06603.HK)股價就給了市場一個「下馬威」。

早上開盤直接低開 14.97%,這波急跌直接把不少投資者吓懵了。還沒等緩過神,IFBH股價沒多久就再遭重錘,一路下探到30港元,跌幅狠狠砸到25.4%,不僅創下上市以來最大跌幅,股價也刷新了歷史新低。

截至發稿,跌勢稍微收窄了點,但仍跌 13.68%,報34.7港元/股。這波血崩,全因前一天剛交出的中期成績單太「紮心」。

營收狂漲31.5%,利潤卻偷偷掉了4.8%?

8月21日,IFBH發佈中期業績報告,表現不儘如人意。

財報顯示,今年上半年,IFBH實現收入9446.4萬美元,同比增長31.5%;但利潤同比下滑4.8%至1497.6萬美元,呈現「增收不增利」的尷尬局面。

更值得警惕的是,報告期内,IFBH毛利率降至33.7%,較上年同期減少了4.7個百分點。

資料顯示,IFBH是一家植根泰國的即飲飲料及即食食品公司,為將即飲天然椰子水引入中國内地的領導者,同時也是2024年全球椰子水飲料市場第二大公司,並於2025年6月30日在港交所上市。

今年上半年,IFBH營收大幅增長,主要受益於中國内地椰子水銷量大幅增長。

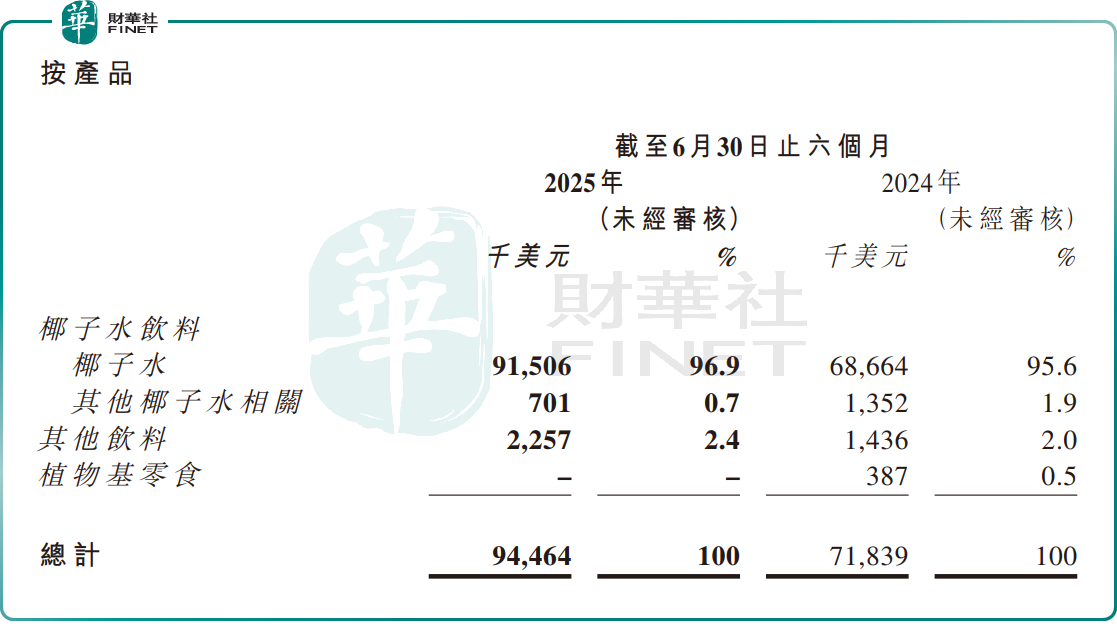

按業務劃分,IFBH椰子水收入同比增長33.3%,至9150.6萬美元,佔總收入比重達96.9%;其他椰子水飲料收入同比減少48.2%,佔比0.7%;其他飲料收入同比增加57.2%,佔比2.4%。

分品牌看,IFBH產品組合以旗艦品牌if(專注天然健康泰式飲品),及Innococo(聚焦傳統運動功能飲品的健康替代選擇)為核心。報告期内,if品牌收入同比增長42.1%至8408.3萬美元,佔比達89%;Innococo收入則同比下滑17.6%至1038.1萬美元,佔比為11%。

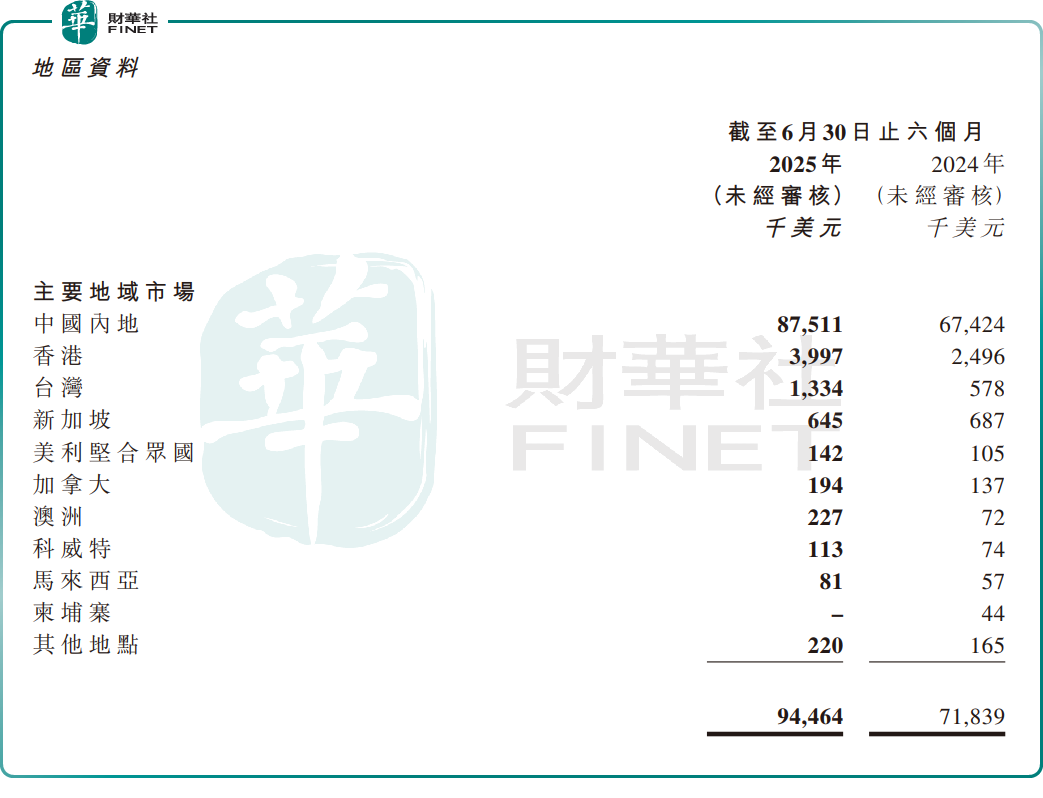

分區域看,中國内地是IFBH最大的市場,報告期内收入同比增長29.8%,貢獻比重達92.6%;

IFBH在財報中稱,預期於可見未來,中國内地將繼續成為公司總收益的主要來源。伴隨市場推廣加強,預計公司在中國内地市場的銷售額也將繼續增加。

三大開支直接掏空利潤?

對於盈利端的變動,IFBH稱,毛利率下降,主要是由於報告期内泰铢兌美元升值,匯率波動產生不利影響。

而淨利潤同比減少,則主要是由於報告期内產生上市相關專業費用,使得行政開支同比飙升122.9%至606.4萬美元。

與此同時,伴隨業務版圖擴張,物流運輸成本水漲船高。受此影響,今年上半年IFBH的銷售及分銷開支同比大增48.4%至335.9萬美元。

此外,IFBH其他開支也由上年同期的11.6萬美元飙漲至80.7萬美元,進一步擠壓了利潤空間。這主要源於外匯虧損。

雖然短期利潤表現不佳,但IFBH自己信心挺足:未來將聚焦強化採購能力、提升創新能力、深耕中國市場,並拓展澳洲、美洲及東南亞業務版圖。同時,公司將持續投入品牌建設,提升品牌影響力,並推進戰略合作與並購以實現業務擴張。

IFBH管理層預計,受益於健康意識提升及植物性飲食趨勢,大中華區即飲軟飲料市場將保持穩健增長,椰子水飲料將成為增長最快的細分領域。

結語:

今年上半年,IFBH實現了營收大增,核心市場中國内地表現穩固,同時中國香港、中國台灣,及澳大利亞市場也展現較強潛力。不過受匯率和上市費用影響,利潤短期承壓。中長期看,IFBH憑借行業領先地位、輕資產模式及多元化品牌策略,有望受益於全球椰子水市場的增長紅利。

只能說,這次股價暴跌更像成長路上的一次「渡劫」。接下來能不能把成本壓下去,扛住飲料賽道越來越卷的競爭,讓盈利穩住陣腳,才是關鍵。

推薦文章