績後H股一度大跌近8%,B站業績表現如何?

8月21日(美東時間),哔哩哔哩(BILI.US)跳空大跌6.11%,成交量也有所放大;而到了8月22日(北京時間),哔哩哔哩-W(09626.HK)同樣遭遇跳空下跌,其股價一度大挫近8%,成交量也有所放大。

值得注意的是,就在8月21日港股盤後,哔哩哔哩(以下簡稱「B站」)披露了2025年第二季度及中期業績,表現不俗。

第二季度及中期業績不俗

公告顯示,2025年上半年,B站的日均活躍用戶(日活用戶)為1.08億,同比增加6%;月活用戶則為3.65億,同比增長8%。上半年,每位活躍用戶的日均使用時長達106分鍾,高於去年同期的102分鍾。

另外,上半年,月均付費用戶達3180萬,同比增長10%;上半年,約有200萬名内容創作者透過多種變現工具在平台上獲得了收入,内容創作者人均收入同比增長20%。

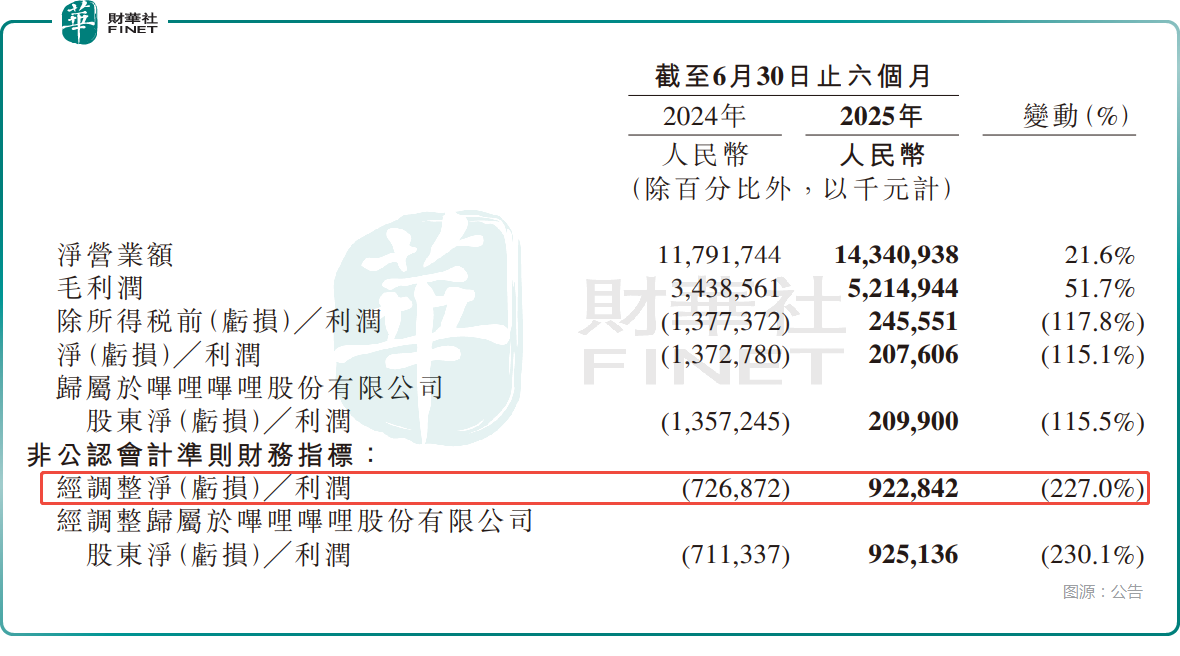

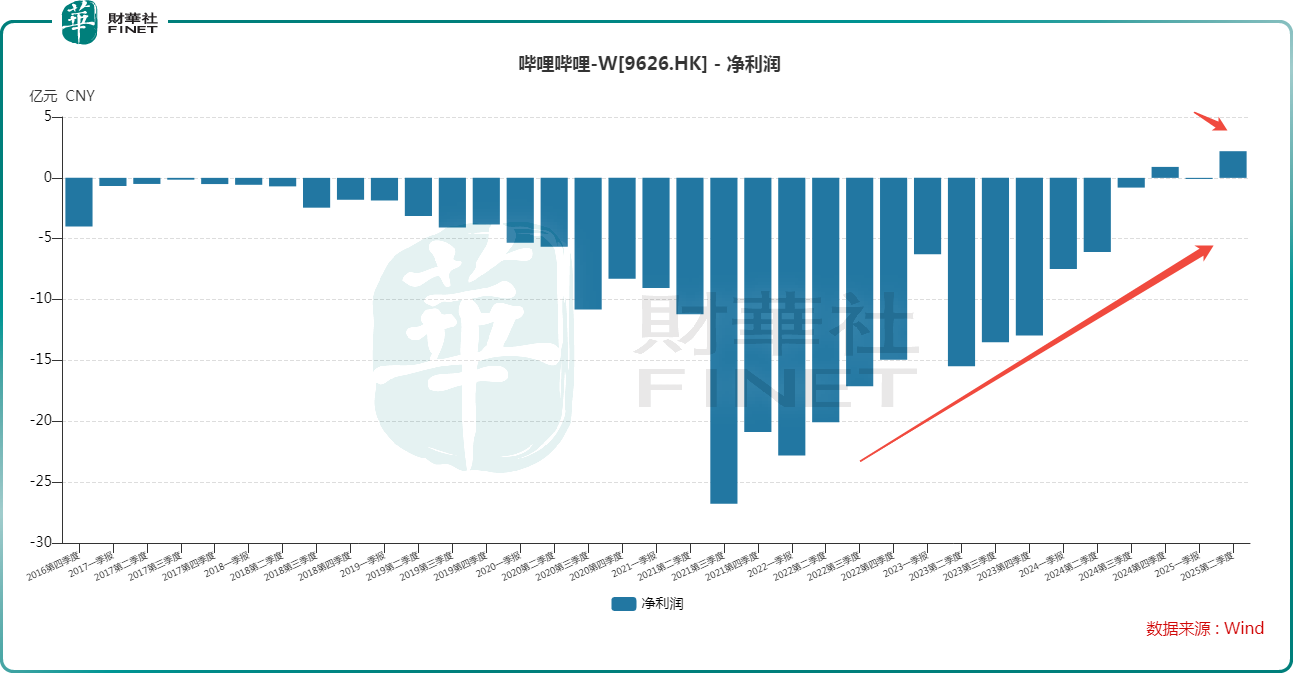

在此基礎之上,上半年,B站的營收同比增長21.6%至143.4億元(人民幣,下同);期内淨利潤為2.1億元,去年同期則是虧損13.7億元;非公認會計準則下,經調整淨利潤為9.2億元,去年同期錄得經調整淨虧損7.3億元。

其中,於2025年第二季度,B站的營收同比增加19.8%至73.4億元,基本符合機構一致預期的73.3億元。淨利潤為2.2億元,上年同期則是虧損6.1億元;經調整淨利潤為5.6億元,略高於機構一致預期的5.2億元,主要繫銷售費用和研發費用低於預期。

對比往季業績來看,第二季度的淨利潤、經調整淨利潤均創下單季度新高,且B站最近幾個季度的盈利能力較往季出現了顯著提升。

二季度收入端的增長同樣得益於B站的出色運營。B站董事長兼首席執行官陳睿稱:「第二季度,我們的日均活躍用戶同比增長7%,月均活躍用戶同比增長8%,而月均付費用戶同比增長9%。用戶的日均使用時長為105分鍾,同比增加6分鍾。展望未來,我們將繼續專注提供能讓年輕用戶群產生共鳴的優質内容體驗,推動用戶增長並深化互動,同時進一步釋放我們充滿活力的社區之全部商業潛力。」

二季度業務有哪些亮點?

從具體的業務來看,第二季度,增值服務的收入為28.4億元,同比增長10.6%,主要由於直播及其他增值服務的收入增加所致。截至二季度末,B站大會員數量達2370萬,其中超80%為年度訂閱或自動續費用戶。

廣告業務的收入為24.5億元,同比增長20.2%,主要由於效果類廣告收入錄得強勁增長所致。

在業績會上,B站管理層提到,2025年第二季度,廣告eCPM同比提升明顯,遊戲仍是第一大廣告主行業。B站管理層還預計,廣告業務將繼續受益於AIGC技術的深度應用,推動廣告收入同比持續增長。

中金公司建議關注2025年第三季度多屏多終端廣告位釋放潛力,中金公司預計下半年廣告收入或保持20%左右的同比增速。

備受關注的移動遊戲業務方面,第二季度這項業務的收入同比增長60.1%至16.1億元,主要繫公司的獨家授權遊戲《三國:謀定天下》的強勁表現所致。

在業績會上,B站管理層稱,遊戲業務計劃通過季節性運營模式和海外擴展(如推出港澳台繁體中文版和進軍日韓市場),預計將進一步提升收入規模。

在B站的新遊戲方面,中金公司建議關注《三謀》繁中版、代理遊戲《代號:三國Ncard》和《嘟嘟臉惡作劇》、自研遊戲《逃離鴨科夫》等項目進展。中金公司表示,收入貢獻或在2025年第四季度至2026年釋放。

另外,第二季度,IP衍生品及其他業務的收入為4.4億元,同比減少14.8%。

後續業績指引如何?

在業績會上,B站管理層也披露了一些業績指引相關信息。

B站預計,將在2025年實現營業利潤率10%,中期目標提升至15%,通過優化經營槓桿和控製運營支出來實現此目標。毛利率目標維持在40-45%,將通過提升業務規模和優化成本結構來支撐利潤率增長。

陳睿透露,除《三謀》外,B站仍有4-5款新遊儲備待版號審批,包括一款以三國IP為核心的休閑遊戲。同時,B站將繼續推進「品類年輕化」戰略,探索符合新世代玩家偏好的創新題材。

不過,據海豚投研分析,遊戲管線方面,下半年兩款獨代、一款自研,以及三謀海外服等,沒有比較明顯的爆款相新遊,因此高基數的壓力是有的。此外,IP 電商低於預期,且未來預計仍會持續波動。

總的來看,B站第二季度及中期業績表現不俗,但對未來的遊戲管線指引低於機構預期,以及對電商業務發展的擔憂,引發了股價的下行。未來走勢如何,還需端看其產品的表現。

推薦文章