- 黃金走勢分析:美股與油價齊漲、黃金收復4100底部或已確立?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- WTI原油走勢:曼德海峽「告急」!國際油價漲勢恐將延續?

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

- 【財經縱覽】:VIX恐慌指數跌近10%,美元、黃金齊漲!存儲股暴力反彈、美光市值重返萬億!

編按:

聯準會在本輪自2022年3月開始的升息週期中,已進行11次升息,目前,美國聯邦基金利率目標區間維持在5.25%至5.50%。聯準會自上次9月和11月份議息中,都採取了暫停升息的策略。隨著美國經濟活動的放緩及通膨的回落,芝商所的 " 聯準會觀察 " 工具也顯示,至少會在明年 5 月前執行第一次降息,聯準會貨幣政策是否會在2024年轉向?

新冠疫情爆發後,美國採取了極其寬鬆的財政和貨幣政策救市,迅速將聯邦利率降至0%-0.25%,實施大規模量化寬鬆,將聯準會資產負債表從約4兆擴大至逾8兆美元,並向中低收入家庭發放現金補助。在該等政策刺激下,美國經濟快速從疫情的衰退中復甦,但這也把通膨的種子埋下。

一、鷹派加息拉開序幕

“我們認為,“山雨欲來”,本輪“聯準會衝擊”不容小覷:在前所未有的通膨壓力下,聯準會的“溫柔”或不再:一次加息50BP、在加息的同時大幅縮表等均是可能的政策選項”,這是2022年聯準會第一次議息會議對本輪緊縮週期啟動所定下的基調。

緊接著,聯準會便於2022年3月拉開升息週期的序幕。在本輪升息週期中,聯準會已累計升息11次;今年以來,聯準會放緩了升息步伐,分別在今年6月、9月及11月暫停升息三次。聯準會聯邦基金目標利率從2022年的0%-0.25%上調至目前的5.25%-5.50%,累計升息525個基點(BP)。今年最後一次利率決議,市場一致認為,美聯儲將繼續按兵不動,事實的確如市場預期。

2022年-2023年FOMC利率決議明細:

(資料來源:Mitrade整理自網路)

二、抗通膨之路蜿蜒曲折-拐點若隱若現

“不排除激進加息”,“暫停升息是為了更好地平衡風險、評估貨幣政策對經濟的影響”。聯準會主席鮑威爾在22年1月及今年6月議息會議中的宣言,聯準會在後續的行動中的確兌現了。

22年6月至11月是美國首次連續4次升息75BP,創下美國有史以來最長大幅升息紀錄。而22年12月成為聯準會放緩升息的關鍵轉折點,因為本次升息力度較上一次有所減輕,尤其是今年以來,聯準會將單次升息力度減輕至25BP。今年6月,聯準會選擇按兵不動,超乎市場預料-此前市場預期是升息25BP,這吹響了“升息尾聲”的號角。

“暫停升息是謹慎的做法, 美國經濟下行風險正在減少。雖然美國經濟仍處於軟著陸的軌道上,但抗通膨仍有一段路要走。”高盛針對今年6月聯準會超預期按下暫停鍵這項決定評論道。

聯準會今年的升息步伐似乎在高盛預料之內,“聯準會極有可能在7月升息25個BP,將利率終值預測提高至5.25%-5.50%。隨後2024年將降息87.5個BP至4.50%左右,2025年將再降息112.5個BP至3.375%。”高盛指出。

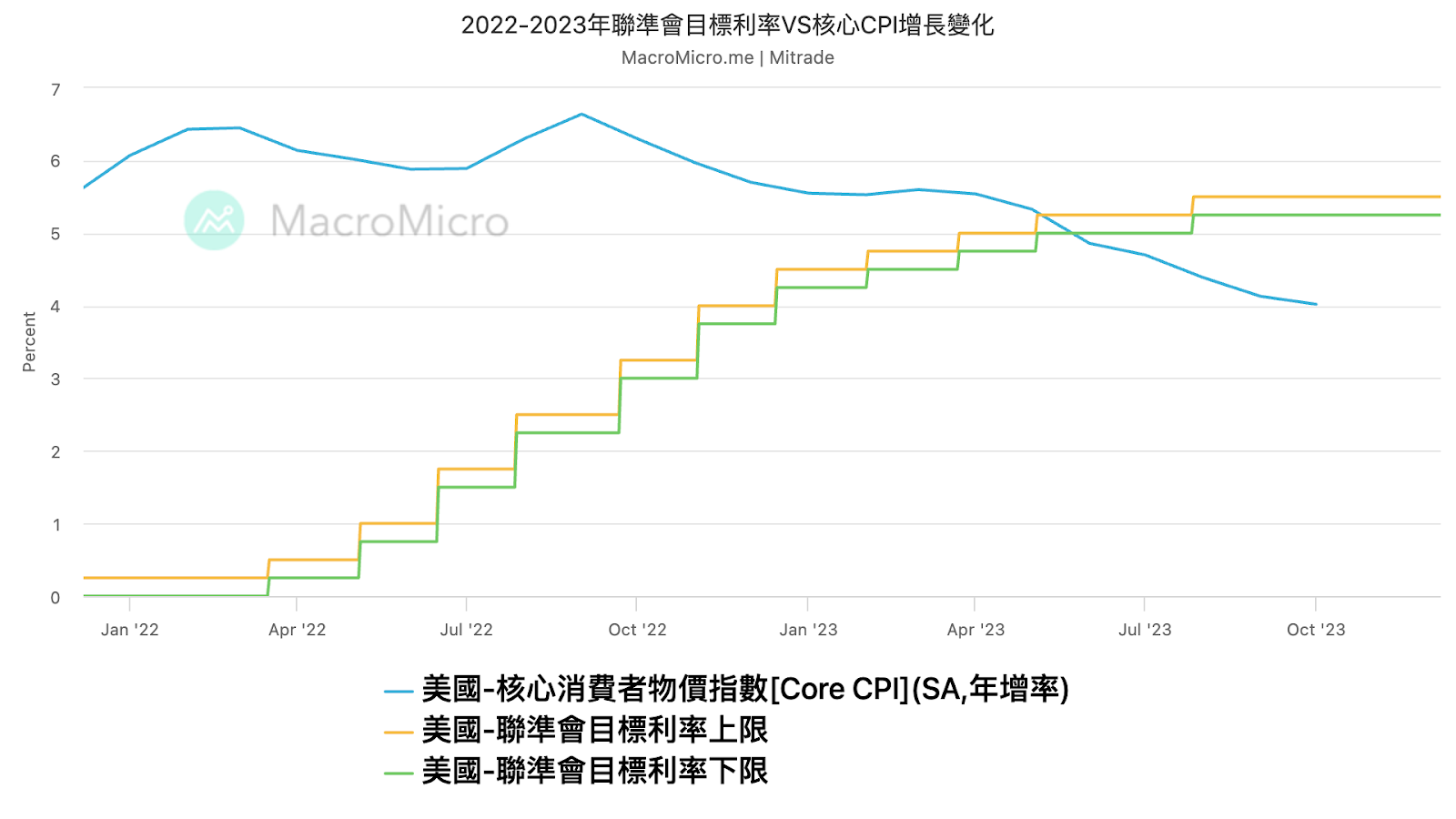

值得一提的是,聯準會本輪加息也取得了較為顯著的成效。美國的通膨(核心CPI)從22年3月的6.45%降至目前的4.0%(截至23年10月),累計下降245BP。雖然,這距離聯準會2%的通脹目標仍有一段路要走。

(圖源:MacroMicro)

三、渐入尾声!2024年降息何時啟動?

“通脹已有所緩解,但仍處於高位,本輪緊縮週期,聯邦利率達到或接近峰值,但不排除再次加息的可能性。降息已開始進入視野,決策者正在思考、討論何時降息合適。”

幾輪“按兵不動”後,市場似乎早已默認加息週期漸入尾聲,而鮑威爾上述“年終鴿派發言”也默認了這一事實。

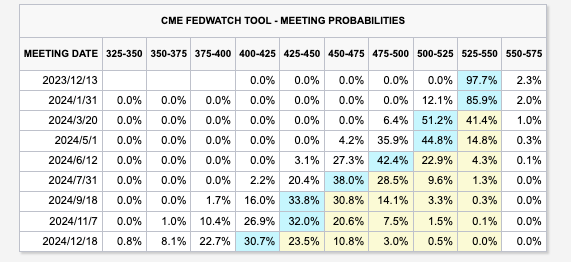

市場普遍預期,聯準會的本輪升息週期已經結束,明年將進入降息週期。據芝商所FedWatch數據顯示,市場預估,聯準會最快將於2024年3月開始降息,全年降息5次至4.0-4.25%; 其中,3月開始降息的機率已超過半數。

(圖源:CME官網)

針對明年降息的預期,聯準會官員和各大機構眾說紛紜,有的支持上述預期,有的則提出了相反的觀點。

華爾街預計,聯準會將從明年3月開始降息,2024年累計降息四次。

不過,鮑威爾在本月初的演講中給降息潑了一盆冷水,“現在猜測政策何時放鬆還為時過早,如果時機合適,準備進一步收緊貨幣政策。”此外,聯準會官員威廉姆斯及戴利也釋放出了鷹派升息訊號。

資管巨頭貝萊德認為市場对降息的預期有點過頭了:“眼下,市場普遍預期聯準會明年3月開始降息,累計至少降息100個基點。這些押注‘過頭了’,降息將在第二季度開始,聯準會下調基準利率的次數將少於許多投資者的預期,全球市場將在2024年經歷更大的波動。 ”

摩根大通、摩根士丹利及高盛等機構也基本認同聯準會明年將會降息,但不認為會像市場預期的那樣迅速降息。在降息幅度上的預期基本與市場持平,在100-125個基點之間。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資��。查閱詳情