Der US-Dollar erinnert sich daran, wie man eine Rallye startet

- Der DXY erreichte diese Woche ein neues 13-Monats-Hoch, nachdem ein hawkisches FOMC die Märkte in Richtung einer Zinserhöhung im Jahr 2026 trieb.

- Die Bewegung wird von Zinsdifferenzialen getrieben, nicht von Wachstumssorgen, da die Fed gegenüber einem stagnierenden Umfeld von Wettbewerbern hawkischer agiert.

- Der kombinierte BIP- und PCE-Bericht der nächsten Woche ist der Validierungstest für die Rallye.

Der US Dollar Index (DXY) verbrachte die zweite Wochenhälfte mit etwas, das die meisten Handelsräume vor sechs Monaten bereits abgeschrieben hatten: einer Rallye auf die Aussicht einer Zinserhöhung durch die Federal Reserve (Fed). Der Index stieg auf ein neues 13-Monats-Hoch, bevor er leicht zurückfiel; die Bewegung war weniger auf eine Flucht in sichere Häfen zurückzuführen als auf eine nüchterne Einschätzung der Zinsdifferenziale. Da das Federal Open Market Committee (FOMC) auf seiner Juni-Sitzung eine hawkische Haltung einnahm, ist der Greenback zur saubersten Möglichkeit geworden, auf die einzige große Zentralbank zu setzen, die angesichts eines Energieschocks weiterhin bereit ist, die Geldpolitik zu straffen.

Eine Renditedifferenz, keine Panik

Hinter dem geopolitischen Lärm verbirgt sich bei der Nachfrage nach dem Dollar eine Renditegeschichte. Die Fed hat sich auf eine Haltung „höher für länger“ festgelegt, während die Konkurrenz ins Stocken geraten oder zurückgerudert ist. Die Bank of England (BoE) und die Schweizerische Nationalbank (SNB) hielten diese Woche beide an ihren Zinssätzen fest, wobei der Greenback gegenüber dem Pfund und dem Franken die größten Gewinne verzeichnete. Selbst die Europäische Zentralbank (EZB), die ihre erste Zinserhöhung seit 2023 vornahm, strafft defensiv in eine schrumpfende Wirtschaft und nicht in eine starke; diese Unterscheidung ist der gesamte Handel.

Warsh zieht den Leitfaden weg

Der neue Fed-Chef Kevin Warsh nutzte seine erste Sitzung, um weniger zu tun, nicht mehr. Das Komitee beließ den Zinssatz erwartungsgemäß bei 3,75 %; die aktualisierte Zinsprojektion (Dot Plot) erzählte die wahre Geschichte, mit nach oben revidierten Zinserwartungen über alle Zeiträume hinweg und einem Median, der nun eine Zinserhöhung für das Jahr einpreist. Warsh selbst signalisierte den nächsten Schritt nicht, sondern betonte stattdessen, dass die Inflation seit Jahren über dem Ziel liegt und die Wiederherstellung der Preisstabilität Vorrang habe. Die Märkte verstanden den Wink und reagierten: Die Preisbildung im CME FedWatch tendiert nun zu einer Zinserhöhung im Herbst, wobei die Inflationsprognosen angesichts des Nahost-Konflikts nach oben korrigiert wurden. Eine Zentralbank, die sich weigert, Zinssenkungen zu versprechen, in einer Welt, in der alle anderen in die Enge getrieben sind, ist ein starker Rückenwind für ihre Währung.

Die Zahl, die es entscheidet

Jeder Balken dieser Rallye setzt implizit auf die hawkische Fed-These, was bedeutet, dass die nächste Woche dem Dollar die erste echte Prüfung bringt. Am Donnerstag gibt es um 12:30 GMT ein seltenes Doppel-Event: Die dritte Schätzung des Bruttoinlandsprodukts (BIP) für das erste Quartal erscheint zusammen mit dem Preisindex für persönliche Konsumausgaben (PCE) für Mai, dem von der Fed bevorzugten Inflationsmaßstab. Die Wachstumszahl wird voraussichtlich 1,6 % bestätigen, nach anfänglich 2,0 %; der Fokus liegt daher auf dem PCE. Für den Kern-PCE wird bereits eine Beschleunigung auf 0,3 % MoM von 0,2 % erwartet, was bedeutet, dass selbst ein Wert im Rahmen der Erwartungen eine erneute Beschleunigung der Kerninflation bestätigt; eine positive Überraschung, die nach dem Anstieg des Verbraucherpreisindex (VPI) im Mai auf über 4 % im Jahresvergleich folgt, würde die Zinserhöhung festigen und den Index zurück an seine Höchststände schicken. Ein schwacher Wert würde zeigen, wie viele gute Nachrichten bereits eingepreist sind.

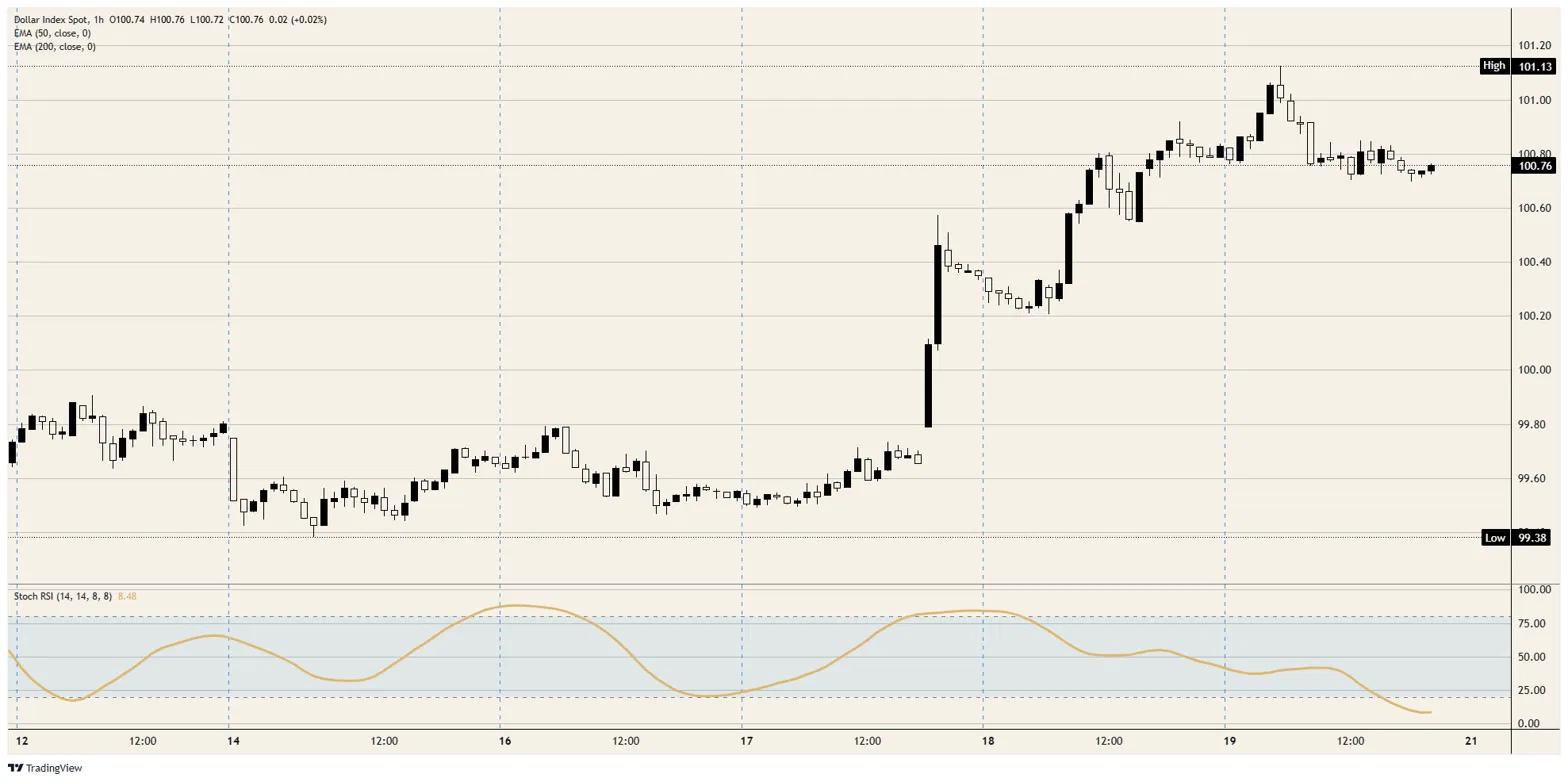

Widerstand: Die runde Marke von 101,00 begrenzt den unmittelbaren Aufwärtsspielraum, wobei das 13-Monats-Hoch dieser Woche knapp darüber liegt; ein klarer Durchbruch öffnet Raum in Richtung 102,00.

Unterstützung: Die erste Unterstützung liegt nahe 100,50, dann bei der psychologischen Marke von 100,00; darunter markieren die 50-Tage- und 200-Tage-Exponentiellen Gleitenden Durchschnitte (EMA) nahe 99,00 den Bereich, in dem der Trend infrage gestellt würde. Der stündliche Stochastische Relative Strength Index (Stoch RSI) ist nahe überverkauft, was dafür spricht, dass der aktuelle Rücksetzer eine Verschnaufpause und keine Trendwende ist.

Bias: Bullisch, solange der Index über 100,00 bleibt und die hawkische Fed-Erzählung die Daten der nächsten Woche übersteht. Ein heißer PCE hält den Weg in Richtung 102,00 offen; eine negative Inflationsüberraschung ist der einzige Katalysator, der diese gedehnte, aber intakte Rallye in einen tieferen Rücksetzer in Richtung 99,00 verwandelt.

US Dollar Index Stunden-Chart

US-Dollar - Häufig gestellte Fragen (FAQ)

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Empfohlene Artikel