Rekordrallye des Dow Jones Industrial Average durch enttäuschende Einzelhandelsumsätze gestoppt

- Der Dow erreichte am Dienstag ein neues Allzeithoch im Intraday-Handel über 50.500 und setzte damit seinen rekordbrechenden Lauf von letzter Woche fort.

- Die Einzelhandelsumsätze im Dezember blieben unverändert und verfehlten die Erwartungen eines Wachstums von 0,4%, da die Ausgaben in der Feiertagssaison nachließen.

- Software-Aktien erholten sich stark, wobei Datadog und ServiceNow nach positiven Ergebnissen und Schnäppchenjagd nach dem Verkaufsdruck der letzten Woche anstiegen.

- Handelsminister Howard Lutnick bekräftigte seinen Aufruf zu einem BIP-Wachstum von 5-6% im Jahr 2026, abhängig von Zinssenkungen der Federal Reserve.

Der Dow Jones Industrial Average (DJIA) setzte am Dienstag seine Rekordserie fort und erreichte ein neues Allzeithoch im Intraday-Handel von 50.509,22, bevor er bei 50.259,81 schloss, was einem Anstieg von 123,57 Punkten oder 0,25% entspricht. Der Index hat nun sein viertes aufeinanderfolgendes Intraday-Rekordhoch erzielt und baut auf dem Momentum auf, das ihn letzte Woche erstmals über die 50.000-Marke getragen hat. Der S&P 500 gewann 0,47% und schloss bei 6.964,82, während der Nasdaq Composite um 0,90% auf 23.238,67 stieg. Die Gewinne waren breit gefächert, angeführt von Software-Aktien, die sich von dem KI-getriebenen Verkaufsdruck der letzten Woche erholten, während Finanz- und Unterhaltungsunternehmen weiteren Rückenwind für den blue-chip Dow gaben.

Einzelhandelsumsätze im Dezember stagnieren und verfehlen die Erwartungen

Das Handelsministerium berichtete, dass die Einzelhandelsumsätze im Dezember MoM unverändert bei 735 Milliarden USD lagen, was einen starken Rückgang gegenüber dem Anstieg von 0,6% im November darstellt und weit unter dem erwarteten Anstieg von 0,4% liegt. Ohne Autos blieben die Umsätze ebenfalls flach im Vergleich zu den Erwartungen eines Anstiegs von 0,3%. Die Kontrollgruppe, die direkt in die Berechnungen des Bruttoinlandsprodukts (BIP) einfließt, schrumpfte um 0,1%. Die Rückgänge waren breit gefächert, wobei Möbelgeschäfte und verschiedene Einzelhändler jeweils um 0,9% fielen, während Autohändler um 0,2% nachgaben. Die schwachen Daten zeichneten ein Bild eines Verbrauchers, der an Schwung verliert, während er in die Feiertagssaison zum Jahresende eintritt, und die Zinshändler zögerten nicht, die Erwartungen neu zu bewerten und die Wetten auf mehr als zwei Zinssenkungen der Federal Reserve (Fed) in diesem Jahr zu erhöhen. Das Bureau of Labor Statistics (BLS) berichtete auch, dass der Beschäftigungskostenindex (ECI) im vierten Quartal nur um 0,7% gestiegen ist, was unter dem Konsens von 0,8% liegt und das langsamste Tempo seit Q3 2020 darstellt, was das dovish Szenario weiter verstärkt.

Lutnick bekräftigt optimistische Wachstumsprognose

Handelsminister Howard Lutnick setzte seine ehrgeizige Wachstumsnarrative fort und bekräftigte die Prognosen eines BIP-Wachstums von über 5% im ersten Quartal 2026 und deutete an, dass 6% erreichbar sind, wenn die Fed die Zinsen senkt. In einem Gespräch im All-In-Podcast im Januar führte Lutnick die optimistische Prognose auf über 30 große Bauprojekte und neue Fabrikneubauten zurück, die aus 18 Billionen USD an zugesagten Investitionen resultieren. Er verwies auch auf die überarbeitete CHIPS-Gesetzgebung der Regierung mit Unternehmen wie Taiwan Semiconductor Manufacturing Company (TSM) und Nvidia (NVDA) als wichtige Katalysatoren für das Wachstum der heimischen Fertigung. Finanzminister Scott Bessent hat eine konservativere Schätzung von 4-5% abgegeben, während Mainstream-Prognostiker skeptisch bleiben, wobei der Internationale Währungsfonds (IWF) das US-Wachstum für das Jahr auf 2,1% schätzt.

Software-Aktien erholen sich nach positiven Ergebnissen

Der Software-Sektor erlebte am Dienstag eine starke Erholung nach dem brutalen Verkaufsdruck der letzten Woche, der durch Bedenken hinsichtlich der KI-Ausgaben nach enttäuschenden Ergebnissen mehrerer Hyperscaler ausgelöst wurde. Datadog Inc. (DDOG) stieg um 15%, nachdem die Ergebnisse des vierten Quartals die Erwartungen in wichtigen Kennzahlen übertrafen, während ServiceNow Inc. (NOW) um 4% zulegte. Spotify Technology S.A. (SPOT) sprang um über 16%, nachdem das Unternehmen im vierten Quartal einen Rekord von 38 Millionen monatlich aktiven Nutzerzuwächsen verzeichnete und insgesamt 751 Millionen Nutzer erreichte, was die Schätzung von Wall Street von 745 Millionen deutlich übertraf. Goldman Sachs stufte die Aktie auf Kaufen mit einem Kursziel von 700 USD hoch. Auf der Verliererseite fiel S&P Global Inc. (SPGI) um etwa 16%, nachdem das Unternehmen eine Gewinnprognose für 2026 von 19,40-19,65 USD pro Aktie abgegeben hatte, was deutlich unter dem Konsens von 19,96 USD lag, während The Coca-Cola Company (KO) um über 4% fiel, da die organische Umsatzprognose für 2026 von 4-5% die Anleger nach einem starken Anstieg der Aktie in diesem Jahr enttäuschte.

Halbleiterhersteller steigen nach Umsatzsprung von TSMC

Die Aktien von Halbleiterunternehmen legten am Dienstag weiter zu, nachdem Taiwan Semiconductor Manufacturing Company (TSM) den höchsten monatlichen Umsatz aller Zeiten gemeldet hatte. Der Umsatz im Januar belief sich auf NT$401,26 Milliarden (ca. 12,71 Milliarden USD), was einem Anstieg von 36,8% im Jahresvergleich und 19,8% gegenüber Dezember entspricht und die Erzählung verstärkt, dass die globalen KI-Ausgaben trotz der jüngsten Marktsorgen robust bleiben. Nvidia, Advanced Micro Devices Inc. (AMD) und Broadcom Inc. (AVGO) legten jeweils um etwa 1% zu. Die Walt Disney Company (DIS) stieg um über 2,5% und führte die Gewinner im Dow an, zusammen mit American Express Company (AXP) und Salesforce Inc. (CRM), während Gesundheitsunternehmen wie Amgen Inc. (AMGN) und Merck & Co. Inc. (MRK) den Index belasteten.

Dow Jones-Technik

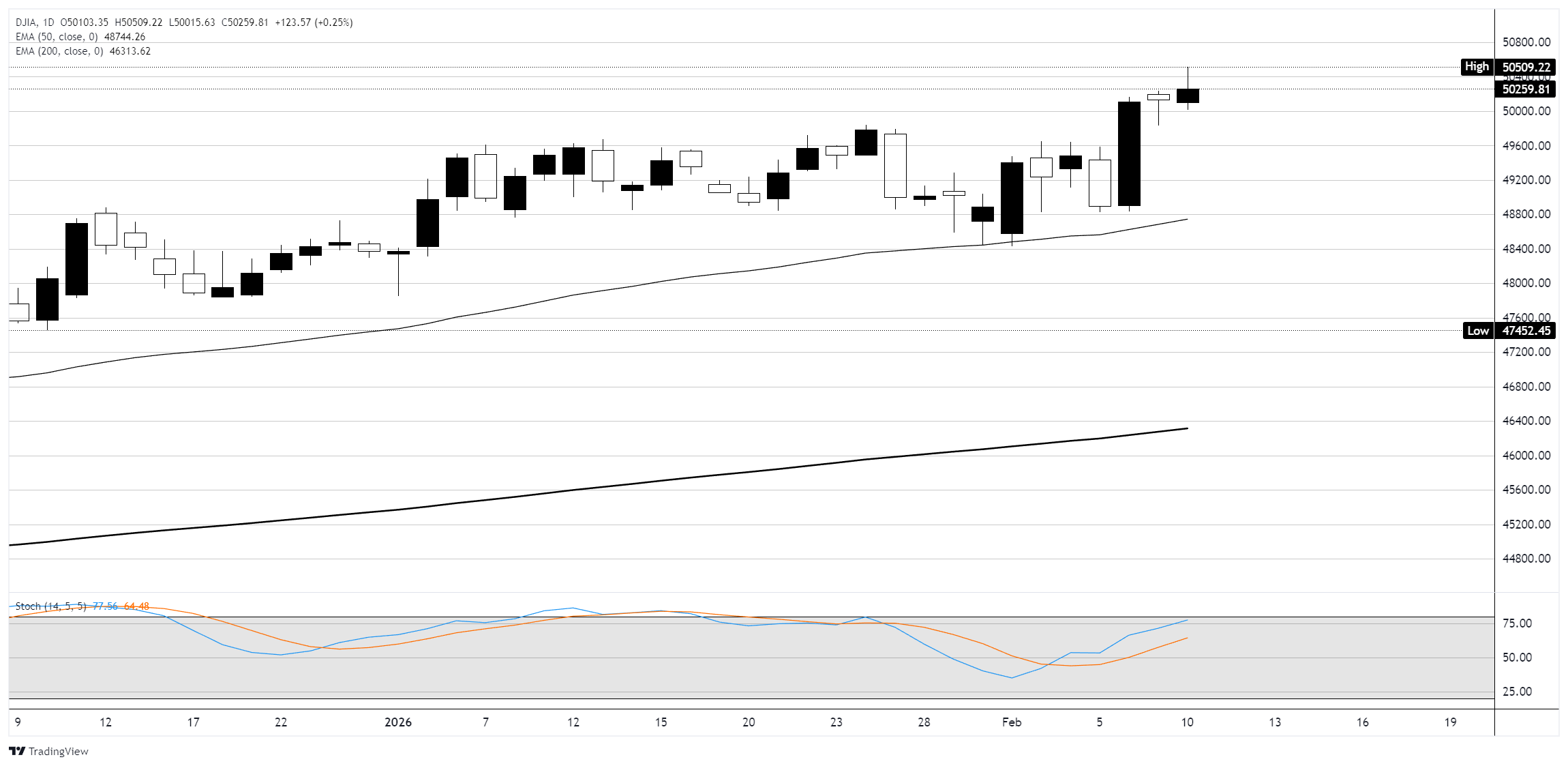

Der Dow handelt weiterhin in einem starken Aufwärtstrend, wobei das Intraday-Hoch von 50.509,22 am Dienstag ein neues Allzeithoch markiert. Der Index liegt komfortabel über seinem 50-Tage-EMA bei 48.744 und seinem 200-Tage-EMA bei 46.314, was auf ein breites bullisches Momentum hinweist. Der Stochastische Oszillator nähert sich dem überkauften Bereich bei 77,96/64,48, was auf eine mögliche kurzfristige Konsolidierung hindeuten könnte. Die wichtige Unterstützung liegt bei der psychologischen Marke von 50.000, während die vorherige Ausbruchszone um 49.600 eine sekundäre Unterstützung bietet. Auf der Oberseite werden die Händler auf einen nachhaltigen Schlusskurs über 50.500 achten, um den Ausbruch zu neuen Höchstständen zu bestätigen.

Dow Jones Tages-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel