Indische Rupie fällt weiter gegenüber US-Dollar, da hawkische Fed-Wetten fest bleiben

- Die indische Rupie fällt gegenüber dem US-Dollar weiter ab, da die Wetten auf eine restriktive Fed zunehmen.

- Niedrigere Ölpreise dürften die Abwärtsrisiken der indischen Rupie begrenzen.

- Die Anleger warten auf die US-PCE-Inflationsdaten, die am Donnerstag veröffentlicht werden.

Die indische Rupie (INR) eröffnet erwartungsgemäß schwächer gegenüber dem US-Dollar (USD) am Mittwoch, wobei das Paar USD/INR auf nahe 94,85 steigt. Ein positiver Start wurde vom Paar erwartet, da der US-Dollar ein neues Jahreshoch erreicht, gestützt durch feste Erwartungen, dass die Federal Reserve (Fed) in diesem Jahr mindestens zwei Zinserhöhungen vornehmen wird.

Zum Zeitpunkt der Veröffentlichung notiert der US-Dollar-Index (DXY), der den Wert des Greenbacks gegenüber sechs wichtigen Währungen verfolgt, 0,1 % höher bei rund 101,50.

Restriktive Fed-Wetten stärken den US-Dollar

Laut dem CME FedWatch-Tool liegen die Chancen für eine Zinserhöhung der Fed in diesem Jahr bei fast 86 %. Die Wahrscheinlichkeit für mindestens zwei Zinserhöhungen beträgt 48,3 %. Dies ist eine deutliche Kehrtwende gegenüber den vor dem Ausbruch des Nahost-Kriegs prognostizierten zwei Zinssenkungen, die zu einem erheblichen Anstieg des Inflationsdrucks führten.

Der jüngste Verbraucherpreisindex (CPI) der Vereinigten Staaten (USA) zeigte, dass die Kerninflation – die volatile Lebensmittel- und Energiepreise ausschließt – im Mai auf 2,9 % beschleunigte, den höchsten Stand seit sieben Monaten.

Für weitere Hinweise zum aktuellen Inflationsstatus warten die Anleger auf die US-Daten zum Preisindex für persönliche Konsumausgaben (PCE) für Mai, die am Donnerstag veröffentlicht werden. Die US-Kern-PCE-Inflationsdaten, das von der Fed bevorzugte Inflationsmaß, werden voraussichtlich bei 3,4 % im Jahresvergleich (YoY) liegen, höher als der vorherige Wert von 3,3 %.

Niedrigere Ölpreise begrenzen die Abwärtsrisiken der indischen Rupie

Die Ölpreise setzen ihren Rückgang fort, da Hoffnungen bestehen, dass der Verkehr durch die Straße von Hormus, eine wichtige Passage für fast 20 % der weltweiten Energieversorgung, sich normalisiert hat, angesichts der anhaltenden Fortschritte bei den technischen Gesprächen zwischen den USA und dem Iran.

Laut einem Bloomberg-Bericht signalisieren immer mehr Schiffe offen ihre Absicht, die Straße von Hormus zu durchqueren, was auf ein wachsendes Vertrauen der Schiffseigner und Händler hinweist, ihre Schiffe durch den Engpass zu schicken, da die Spannungen nachlassen.

Im Eröffnungshandel liegt der MCX-Rohölkontrakt mit Fälligkeit am 20. Juli 0,7 % niedriger bei rund 6.900, dem niedrigsten Stand seit drei Monaten.

Niedrigere Ölpreise sind vorteilhaft für Währungen von Volkswirtschaften wie Indien, die stark auf Ölimporte zur Deckung ihres Energiebedarfs angewiesen sind.

Indische Aktienmärkte kämpfen darum, ausländische Investoren anzuziehen

Trotz der Unterzeichnung des US-Iran-Memorandums of Understanding (MoU) und der anhaltenden Fortschritte bei den Nuklearverhandlungen scheint der indische Aktienmarkt keine positive Resonanz von ausländischen institutionellen Investoren (FIIs) zu erhalten. Ausländische Investoren zeigen sich weniger begeistert vom indischen Aktienmarkt und investieren unregelmäßig.

Am Dienstag waren die FIIs Nettokäufer, erhöhten ihren Anteil jedoch lediglich um 17,86 Crore Rupien. Dieser Betrag war deutlich geringer als der Verkauf von Anteilen im Wert von 635,91 Crore Rupien am Montag.

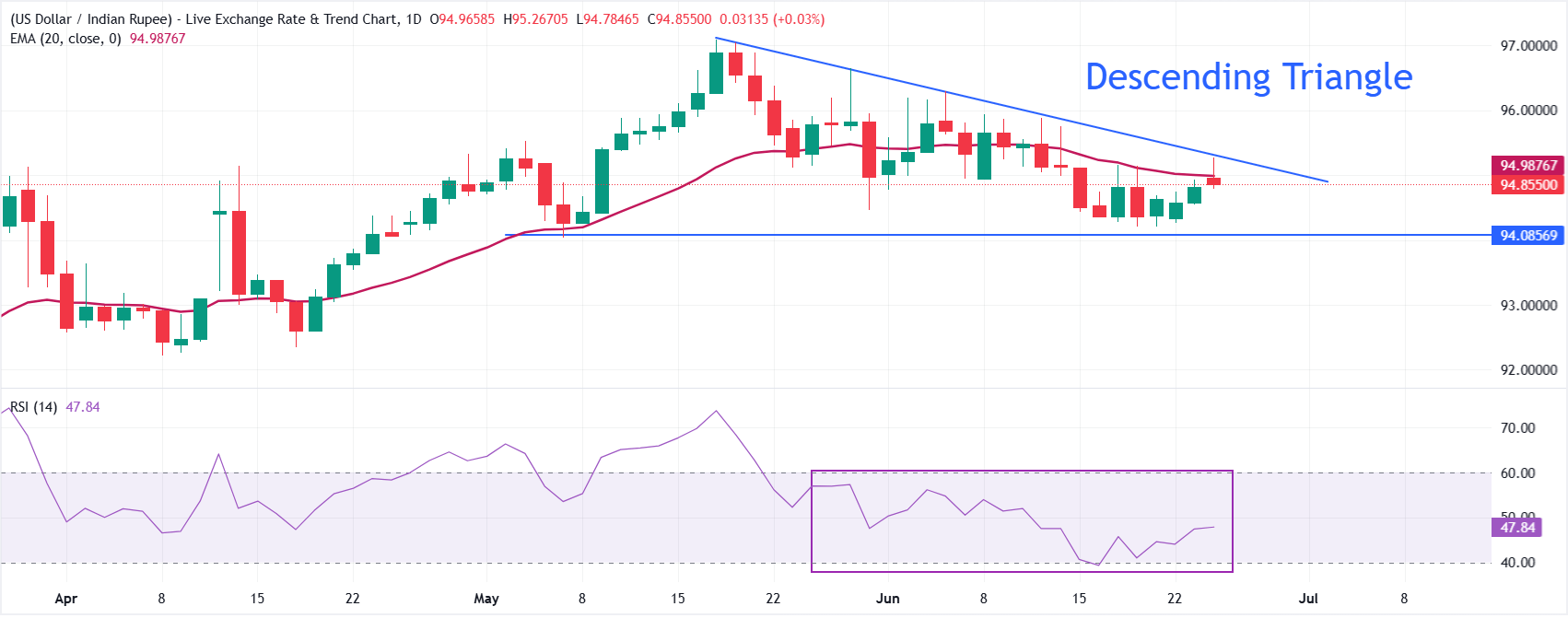

Technische Analyse: USD/INR bemüht sich, über die abwärts geneigte Begrenzung des absteigenden Dreiecks auszubrechen

USD/INR notiert höher bei rund 94,85 und setzt eine Korrekturphase unterhalb eines wichtigen Bereichs von gleitendem Durchschnitt und Trendlinienwiderstand fort. Der 20-Tage exponentielle gleitende Durchschnitt (EMA) bei 94,9877 begrenzt das Paar nun knapp, während die breitere abwärts geneigte Widerstandslinie, die von 97,1183 ausgeht, mit einem Zwischenreferenzpunkt im vorherigen Ausbruchsbereich um 95,2926 eine kurzfristig bärische Tendenz verstärkt.

Der Relative-Stärke-Index (RSI) bei 47,84 liegt knapp unter der neutralen 50-Linie, was darauf hindeutet, dass der Abwärtsdruck anhält, jedoch ohne klare überverkaufte Bedingungen.

Auf der Oberseite liegt der unmittelbare Widerstand beim 20-Tage-EMA nahe 95,00, gefolgt von der früheren Ausbruchszone um 95,29, wo Verkäufer wahrscheinlich wieder aktiv werden, falls es zu einer Gegenbewegung kommt, bevor der weiter entfernte Ursprung der Trendlinie bei 97,12 erreicht wird. Nach unten ist das Tief vom 7. Mai bei 94,03 die Schlüsselunterstützung; ein Unterschreiten würde das Paar dem Hoch vom 15. April bei 93,46 aussetzen.

(Die technische Analyse dieser Story wurde mit Hilfe eines KI-Tools erstellt.)

Indische Rupie - Häufig gestellte Fragen (FAQ)

Die indische Rupie wird stark von externen Faktoren wie dem Ölpreis, der Entwicklung des US-Dollars und dem Ausmaß der ausländischen Investitionen beeinflusst. Interventionen der Reserve Bank of India (RBI) können den Wechselkurs stabilisieren.

Die Reserve Bank of India (RBI) greift aktiv in den Devisenmarkt ein, um den Wechselkurs stabil zu halten und den Handel zu erleichtern. Gleichzeitig versucht sie, die Inflation durch Zinssatzanpassungen bei ihrem Zielwert von 4 % zu stabilisieren. Höhere Zinssätze stärken in der Regel die indische Rupie (INR), da sie das Land für ausländische Investoren attraktiver machen.

Makroökonomische Faktoren wie Inflation, Zinssätze, das Wirtschaftswachstum (BIP), die Handelsbilanz und ausländische Kapitalzuflüsse haben einen direkten Einfluss auf den Wert der indischen Rupie. Ein starkes Wirtschaftswachstum zieht vermehrt internationale Investoren an, was die Nachfrage nach der Rupie steigert. Auch eine weniger negative Handelsbilanz wirkt sich langfristig positiv auf die Währung aus. Besonders höhere Zinssätze – und hier vor allem die Realzinsen, also Zinssätze abzüglich der Inflation – können die Rupie stützen, da sie Indien für ausländische Investoren attraktiver machen. Ein "Risk-on"-Marktumfeld fördert zudem die Zuflüsse von Direkt- und Portfolioinvestitionen (FDI und FII), was ebenfalls die Rupie stärkt.

Eine steigende Inflation, vor allem im Vergleich zu den Handelspartnern Indiens, wirkt sich in der Regel negativ auf die Rupie aus, da dies eine Abwertung durch Überangebot signalisiert. Zudem verteuert Inflation die Exporte, was zu einem verstärkten Verkauf von Rupien führt, um ausländische Importe zu finanzieren – ein negativer Faktor für die Währung. Gleichzeitig reagiert die indische Zentralbank (Reserve Bank of India, RBI) häufig mit Zinserhöhungen auf steigende Inflation, was wiederum die Attraktivität der Rupie für internationale Investoren erhöht und den Kurs stabilisieren kann. Der gegenteilige Effekt tritt bei niedriger Inflation ein.

Empfohlene Artikel