Euro klettert leicht, während die Erstanträge auf Arbeitslosenhilfe den USD vor den NFP belasten

- EUR/USD handelt um 1,1610 nach einem Tief von 1,1594.

- US-Arbeitslosenanträge steigen, schwächen den Dollar vor den NFP.

- EZB-Hawks halten die Zinserhöhungserwartungen für Juni fest am Leben.

- Risiken einer Eurozonen-Verlangsamung begrenzen die Aufwärtsbewegung trotz eines schwächeren Greenbacks.

Der Euro verzeichnet moderate Gewinne von 0,12 %, da die Händler optimistisch hinsichtlich des Ausgangs der ununterbrochenen US-Iran-Gespräche bleiben, wie der pakistanische Außenminister gegenüber dem Journalisten Mallick enthüllte. Kürzlich veröffentlichte Daten stützen die Erzählung des US-Exzeptionalismus, die den US-Dollar selten im Stich gelassen hat, möglicherweise aufgrund der schwächer als erwarteten Arbeitsmarktdaten vor den Nonfarm Payroll-Zahlen am Freitag.

Geopolitik führt, makroökonomische Daten treten in den Hintergrund

Die Marktstimmung ist gemischt, wird jedoch von den US-Aktienmärkten getrieben, mit Schwankungen beim Ausstieg aus dem Technologiesektor und dem Übergang in andere Branchen, wobei der Dow Jones kurz davor steht, Rekordhochs zu erreichen. Unterdessen dauert der Krieg im Nahen Osten an, obwohl US-Präsident Trump einen Waffenstillstand zwischen Israel und dem Libanon vermittelt hat, der sehr fragil ist, da die israelischen Streitkräfte den Süden des Libanon angegriffen haben. Der Vorschlag wurde von der vom Iran unterstützten Miliz Hisbollah abgelehnt, während israelische Streitkräfte bekannt gaben, dass sie sich nicht aus dem Land zurückziehen würden.

US-Daten belasten den US-Dollar trotz Kommentaren von Fed-Schmid

Früher zeigten Arbeitsmarktdaten eine moderate Verlangsamung, da die Zahl der Amerikaner, die Arbeitslosenunterstützung beantragen, die Schätzungen von 213.000 überstieg und für die Woche bis zum 30. Mai bei 225.000 lag. Gleichzeitig stiegen die US-Challenger-Entlassungen im Mai von 83.837 auf 97.000, ein Anstieg von 16 % gegenüber April. Die bevorstehenden Nonfarm Payroll (NFP)-Zahlen am Freitag und fallende Ölpreise drückten den Greenback nach unten. Der US-Dollar-Index (DXY), der die Performance des Dollars gegenüber sechs Währungen verfolgt, liegt um 0,13 % niedriger bei 99,42.

Jeffrey Schmid von der Federal Reserve Bank of Kansas City sagte, dass „die Inflation zu hoch“ sei, fügte hinzu, dass dies das größte Risiko für die US-Wirtschaft darstelle und die Frage sei, „ob die Fed bei den Zinsen geduldig bleiben oder handeln sollte“.

Europa steht vor einem Stagflationsszenario und einer restriktiven EZB

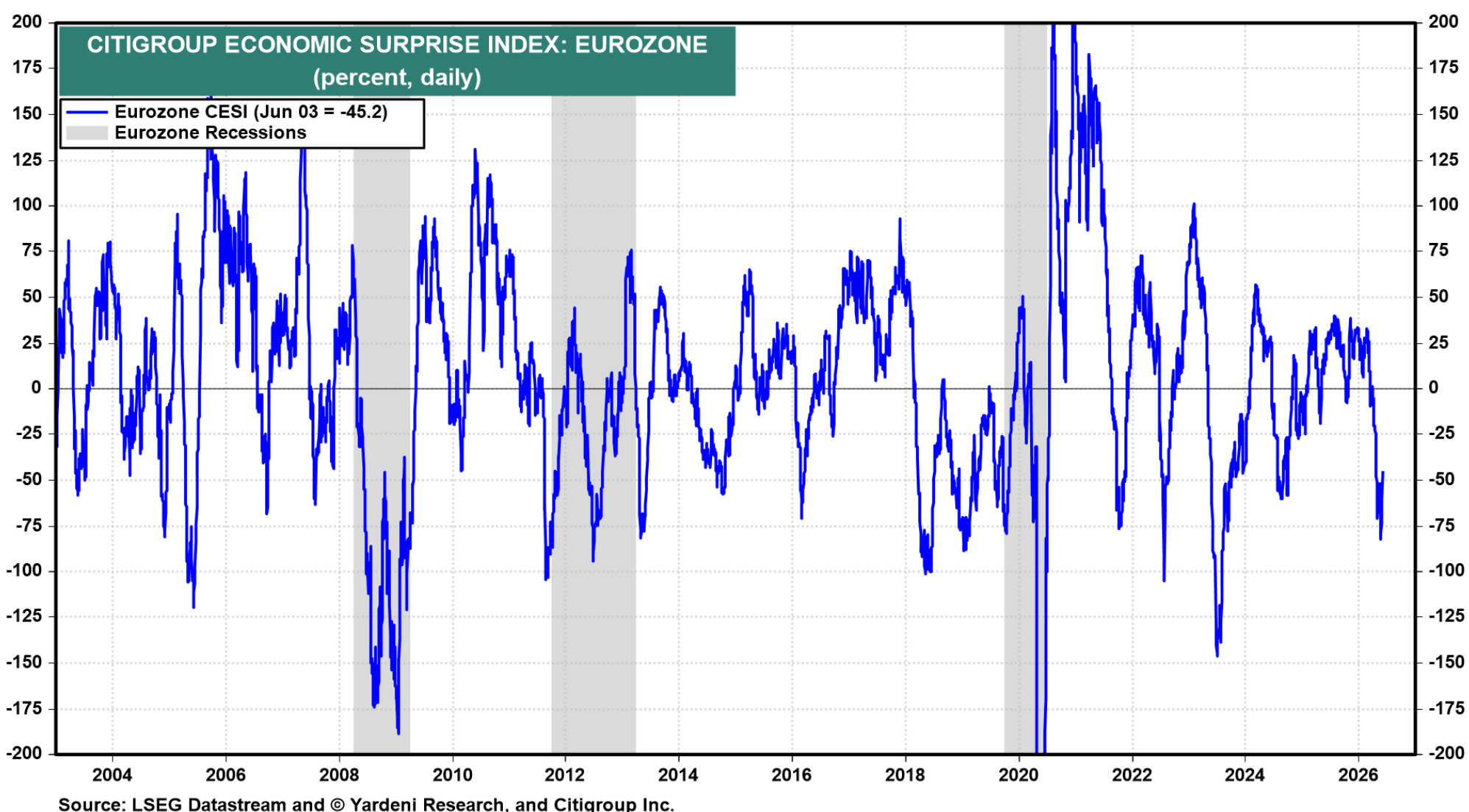

In Europa sieht die Lage anders aus, da die meisten Wirtschaftsdaten nach unten zeigen: Der Citigroup Economic Surprise Index (CESI) für die Eurozone fiel zum 3. Juni auf -45,2, was signalisiert, dass die Wirtschaftsindikatoren hinter den Erwartungen zurückbleiben und auf Schwäche innerhalb der Europäischen Union (EU) hindeuten. Die Wirtschaft der EU wuchs im ersten Quartal 2026 um 0,1 % QoQ, unter den 0,2 % und 0,3 % Wachstum im vierten Quartal 2025 bzw. dritten Quartal 2025, was auf eine anhaltende Verlangsamung bei steigenden Preisen hindeutet – mit dem HICP bei 3,2 % YoY – ausgelöst durch den Energieschock im Zusammenhang mit dem Krieg im Iran.

Dennoch blieben die Entscheidungsträger der Europäischen Zentralbank (EZB) lautstark in Bezug auf ihre Absicht, die Zinsen angesichts der hartnäckigen Inflation, die durch Energieversorgungsstörungen getrieben wird, anzuheben. EZB-Mitglieder wie Wunsch, Simkus – zweimal –, Stournaras, Schnabel, Nagel und andere unterstützen ausdrücklich eine Zinserhöhung im Juni bei der nächsten geldpolitischen Sitzung.

Was steht im Kalender an?

In den USA wird erwartet, dass die Nonfarm Payrolls im Mai eine gewisse Verlangsamung von 115.000 auf 85.000 zeigen, wie vom Median prognostiziert, und die Arbeitslosenquote voraussichtlich unverändert bei 4,3 % bleibt. In Europa werden die Bruttoinlandsprodukt (BIP)-Zahlen für das erste Quartal 2026 voraussichtlich unverändert bleiben, geschätzt auf 0,1 % QoQ und 0,8 % YoY im Vergleich zu den vorherigen Veröffentlichungen.

EUR/USD Technische Niveaus

Der EUR/USD handelt weiterhin seitwärts, nach oben durch wichtige Simple Moving Averages (SMAs) begrenzt, wobei der 20-Tage-SMA den ersten Widerstand bei 1,1645 bietet, gefolgt vom 50-Tage-SMA bei 1,1670 und dem langfristigen Trendgeber, dem 200-Tage-SMA bei 1,1679. Sollten diese Niveaus überschritten werden, ist mit einem Test des 100-Tage-SMA bei 1,1696 vor der Marke von 1,1700 zu rechnen.

Nach unten – dem Pfad des geringsten Widerstands folgend – liegt die erste Unterstützung am Tagestief vom 21. Mai bei 1,1576. Darunter wäre der nächste interessante Bereich das Tagestief vom 6. April bei 1,1505, gefolgt vom Swing-Tief vom 30. März bei 1,1443.

Euro - heute

Die folgende Tabelle zeigt die prozentuale Veränderung von Euro (EUR) gegenüber den aufgeführten Hauptwährungen heute. Euro war am stärksten gegenüber dem Kanadischer Dollar.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.13% | -0.08% | -0.05% | 0.10% | -0.06% | -0.11% | -0.34% | |

| EUR | 0.13% | 0.05% | 0.09% | 0.24% | 0.06% | -0.06% | -0.22% | |

| GBP | 0.08% | -0.05% | 0.04% | 0.19% | 0.01% | -0.06% | -0.27% | |

| JPY | 0.05% | -0.09% | -0.04% | 0.14% | -0.03% | -0.12% | -0.32% | |

| CAD | -0.10% | -0.24% | -0.19% | -0.14% | -0.18% | -0.27% | -0.45% | |

| AUD | 0.06% | -0.06% | -0.01% | 0.03% | 0.18% | -0.06% | -0.25% | |

| NZD | 0.11% | 0.06% | 0.06% | 0.12% | 0.27% | 0.06% | -0.21% | |

| CHF | 0.34% | 0.22% | 0.27% | 0.32% | 0.45% | 0.25% | 0.21% |

Die Heatmap zeigt die prozentuale Entwicklung der wichtigsten Währungen im Vergleich zueinander. Die Basiswährung wird aus der linken Spalte ausgewählt, während die Notierungswährung aus der oberen Zeile ausgewählt wird. Wenn Sie zum Beispiel Euro aus der linken Spalte auswählen und sich entlang der horizontalen Linie zum US-Dollar bewegen, wird die prozentuale Veränderung in der Box als EUR (Basis)/USD (Notierungswährung) angezeigt.

Empfohlene Artikel