- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 日元汇率暴涨逼近155!美日协调干预后 ,未来上涨还是下跌?

- 7月非农数据来袭!美联储9月能否加息?黄金、美元行情一触即发

Meta(META.US)自2022年11月触底以来继续飙升它的持续优异表现超出了分析师的预期,因为Meta证明没有其他社交网络可以超越其规模和市场领导地位。鉴于过去一年人工智能领域取得的进步,Meta令人难以置信的复苏应该让投资者知道,为什么我们低估了首席执行官马克扎克伯格及其组织是错误的。

Meta的产品旨在为其规模较小的社交媒体同行提供竞争优势。正如第三季度所证明的那样,参与度的增加导致其经营业绩显着复苏。我相信,由于广告市场依然强劲,市场已经消化了第四季度的进一步复苏。

考虑到广告市场的周期性,随着AI继续维持其运营杠杆的改善,它应该会在2024年继续支持Meta的论点。此外,Meta尚未将其人工智能产品商业化,这些产品已用于增强其内部产品。因此,我评估市场尚未完全重新评估增长的选择性,因为Meta在与专有派系的竞争中引领开源联盟。这个人工智能联盟包括我认为热衷于破坏既定秩序的成员,例如AMD、IBM、Hugging Face、英特尔和甲骨文。虽然核心使命是“促进协作”,但谷歌、英伟达、微软和亚马逊在哪里?为什么市场不奖励Meta尚未(有效)商业化的增长选项?我们不要忘记,Meta的LLM许可条款表明它“仍然是有限许可”。因此,它可能会开辟外部商业化的机会,而这些机会并未纳入其当前估值。

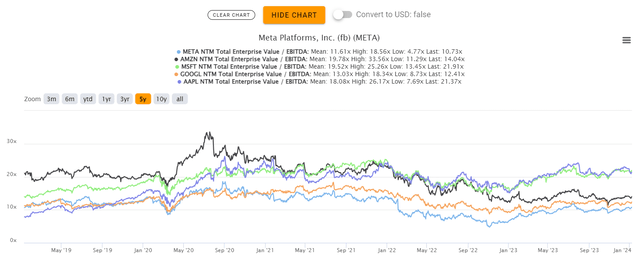

考虑一下这一点。Meta的交易价格仍较上述同行有明显折扣,远期EBITDA倍数为10.7倍。尽管如此,Meta仍预计在2023-26财年实现每股收益15.4%的增长。考虑到其2026财年每股收益仅为16.5倍,我相信市场显然仍然对扎克伯格将其人工智能产品商业化的能力持怀疑态度。

此外,Meta预计将在2025财年提高其资本支出,在触顶前达到$360亿。与2023财年预计的$280亿相比显着增加。然而,同样重要的是要考虑到Meta已在第三季度财报电话会议上向投资者明确了其前景。因此,我认为市场不应对其资本支出感到惊讶,尽管可能会担心Meta是否会超出这些预期。Meta广告驱动型商业模式的高利润基本面为公司提供了大量的自由现金流(FCF)盈利能力。因此,我相信Meta已经让市场相信人工智能可以加强而不是削弱其一流的“A+”盈利护城河。

因此,只要其资本支出前景保持一致,就有理由预计Meta的自由现金流利润率将继续呈上升趋势。华尔街分析师预计,Meta的自由现金流利润率将从2023财年的28%增至2026财年的31%。此外,苹果公司Vision Pro的推出可能会刺激Meta的增长动力,利用苹果的需求驱动因素并规避Vision Pro的高成本。因此,我觉得有趣的是,鉴于Meta强劲的基本面和增长选择,其交易价格仍较同行明显折扣。

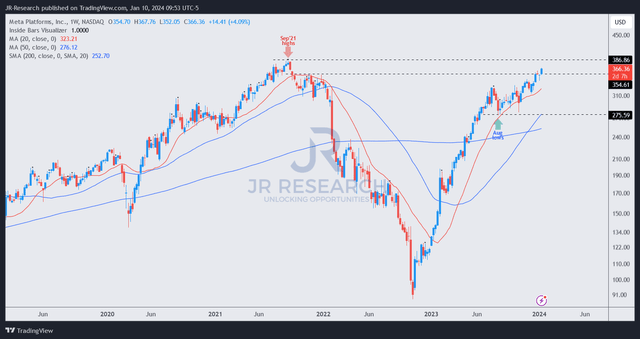

随着Meta重新测试2021年11月的高点,这标志着一个关键的发展,因为它有望重回2021年的高点。

自从2023年8月至10月期间在275美元的水平形成强劲底部以来,没有发现任何牛市陷阱。该盘整区域帮助形成了近期反弹的基础。Meta具有未纳入其收益的增长选择,在未来三年每股收益增长15%以上的支撑下,应该考虑在回调时购买更多Meta股票。

作者 | JR Research

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)��是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情