暴涨16.42%!四环医药(0460.HK)上升通道已开启?

5月19日,港股市场的多只药品概念股表现不俗,三生制药(01530.HK)、先声药业(02096.HK)、信达生物(01801.HK)等多股迎来上涨。

值得一提的是,在这些药品概念股中,四环医药(00460.HK)的表现位居前列,其股价一度跳空飙升逾20%,此后有所回落,但收盘仍放量大涨了16.42%。

从消息面来看,四环医药股价的异动或许和日前发布的公告有关。

新药获批上市,股价连续异动

四环医药是一家大型制药企业,公司通过医美产品分部、创新药及其他药品分部、仿制药分部开展业务,涉及医美、糖尿病、减重、消化、肿瘤、NASH等多个领域,集团已打造出具备60+轻医美产品管线、40+创新药及生物药产品管线。

5月15日盘后,四环医药发布公告称,集团旗下非全资附属公司轩竹生物科技股份有限公司(“轩竹生物”)自主研发的CDK4/6(细胞周期依赖性激酶4和6)抑制剂1类新药吡洛西利片(商品名:轩悦宁)2个适应症的新药上市申请(NDA)获得中国国家药品监督管理局颁发的药品注册批件。

具体为:(1)单药用于既往转移性阶段接受过两种及以上内分泌治疗和一种化疗后出现疾病进展的激素受体阳性(HR+)、人表皮生长因子受体2阴性(HER2-)的晚期或转移性乳腺癌成人患者;(2)与氟维司群联合用于既往接受内分泌治疗后出现疾病进展的HR+、HER2-晚期或转移性乳腺癌成人患者。

吡洛西利片为国内唯一获批单药用于HR+/HER2-晚期乳腺癌后线治疗的CDK4/6抑制剂,也是轩竹生物首个获批上市的抗肿瘤创新药。

四环医药在公告中表示,针对我国乳腺癌患者发病特点,吡洛西利临床试验数据具有显著临床价值。

此次获批的吡洛西利片即是用于治疗乳腺癌的创新药。

据悉,乳腺癌作为全球女性发病率最高的恶性肿瘤,根据国际癌症研究机构(IARC)于2025年在《Nature Medicine》杂志上发布的最新数据,2022年全球乳腺癌新发病例230万例,预计到2050年新发病例将达到320万例。约70%乳腺癌患者为激素受体阳性(HR+)亚型,具有庞大的治疗需求。

乳腺癌是全球第二常见癌症(仅次于肺癌),2023年约有240万新病例,其中HR+/HER2-患者约占75%,CDK4/6抑制剂结合内分泌治疗为HR+/HER2-晚期乳腺癌的标准治疗药物,根据灼识咨询数据,2023年CDK4/6抑制剂全球销售额超100亿美元,中国销售额人民币22亿元,预计2032年中国CDK4/6抑制剂将达到人民币130亿元。

四环医药在公告中指出,尽管CDK4/6抑制剂已显著延长患者生存期,但仍有部分患者存在治疗瓶颈:绝经前患者疗效受限、内脏危象患者预后欠佳、药物不良反应难以耐受及原发耐药等问题突出。吡洛西利凭藉其创新性多靶点作用机制(CDK2,4,6,9),在精准阻断肿瘤细胞增殖通路的同时,显著降低血液学毒性发生率,实现肿瘤强效持续抑制并提升治疗耐受性。

在此消息的刺激下,5月16日,四环医药已经出现过异动,其股价一度涨近9%,但此后遭遇回落,最终上涨1.52%。到了5月19日,四环医药的股价更是放量大涨。

然而,投资者需留意,四环医药的股价持续上涨缺乏充分的基本面支持。

业绩表现低迷,新产品助力扭亏?

值得注意的是,四环医药近年业绩表现低迷,这款新药的获批或能对公司的业绩有一定帮助。

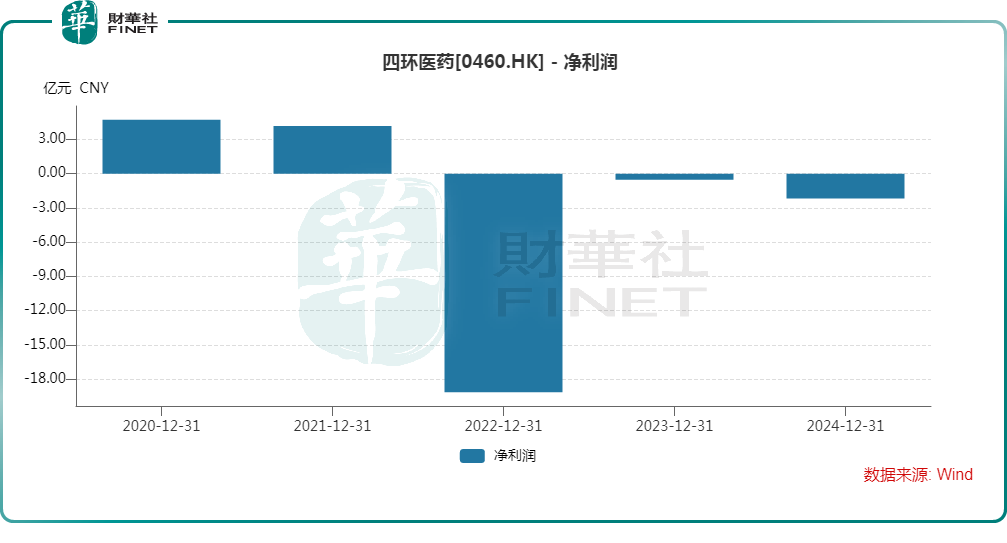

数据显示,2022年至2024年,四环医药的收入分别为21.81亿元(人民币,下同)、18.61亿元、19.01亿元,股东应占溢利分别亏损19.15亿元、0.54亿元、2.17亿元。

根据业绩报告,2024年四环医药股东应占溢利亏损加剧主要是因为年内集团旗下创新药子公司轩竹生物授出激励股份所致。

分业务来看2024年的业绩,其中来自仿制药业务的收入约为10.99亿元,同比下降约21.4%,主要由于受到集采以及部分产品由相关管理当局纳入重点监控目录的影响从而导致仿制药业务的整体平均价格和销量年内均出现较大的下降。

来自医美业务的销售收入约为7.44亿元,同比增长约65.4%,主要由于年内产品获得市场的高度认可,从而推动医美销售收入大幅增长,叠加新产品销售带来的新增收入。

来自创新药及其他药品的收入约为0.58亿元,同比上升约388.1%,主要由于轩竹生物自研的一类新药安奈拉唑钠于2023年下半年获批上市并开始产生收入。

不难发现,四环医药的仿制药业务虽然依然是收入最核心来源,但这部分业务受行业政策趋势影响,表现是在下滑的,反而医美业务和创新药业务的收入增速比较可观。

不过,在2024年业绩报告中,四环医药指出,由于创新药及其他药品业务分部内仍有多个在研产品,集团为保证产品的快速推进,始终保持较高水平的研发开支,年内,该分部业绩亏损达约9.48亿元。

总体而言,四环医药近年的业绩表现比较低迷,核心收入来源仿制药业务表现不佳,创新药业务虽然增速非常快,但收入规模并不大,此次吡洛西利片获批上市会对公司业绩产生积极影响,但影响究竟有多大仍需时间观察。

从当下的情况来看,四环医药的医美业务值得重点关注,其收入规模较大,增速也非常亮眼,对业绩提振较大,后续能否延续这样的表现值得跟踪。

推荐文章